O Que É Um Ativo Imobilizado

Quando falamos sobre o planejamento financeiro e contábil de uma empresa, é essencial entender o conceito de o que é um ativo imobilizado e como ele se diferencia dos demais recursos.

Definição e conceito do ativo imobilizado

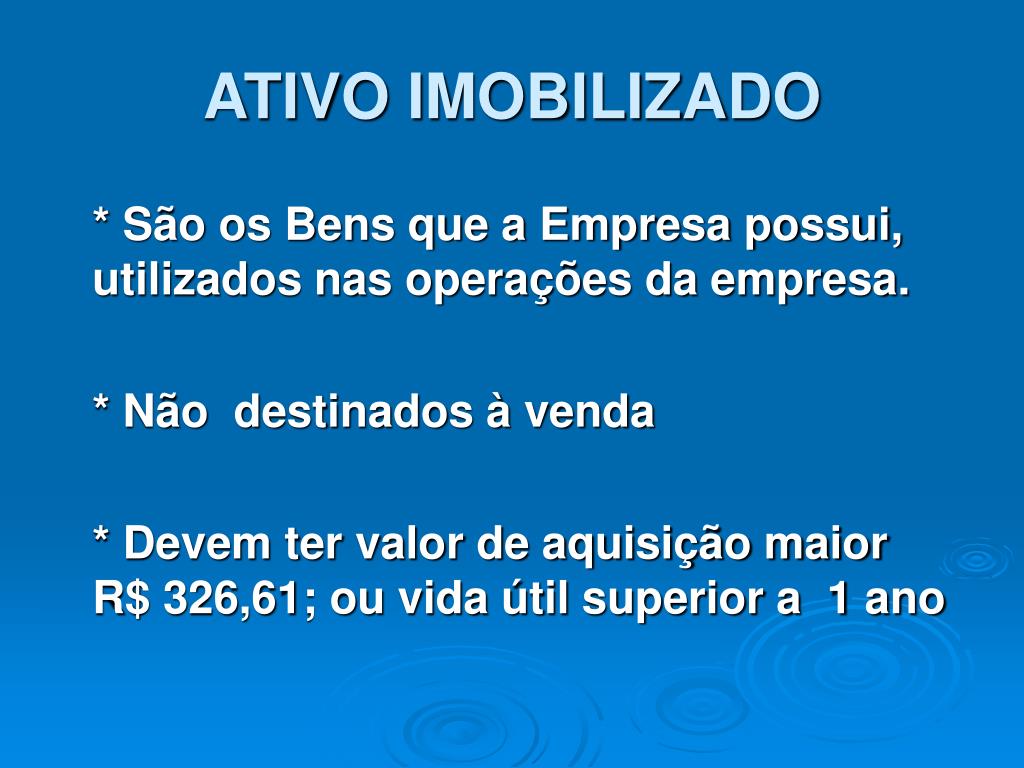

O ativo imobilizado faz parte do ativo não circulante de uma empresa e compreende bens de grande porte e durabilidade, destinados à produção ou à operação, e não destinados à venda no curto prazo. Esses bens mantêm-se disponíveis na estrutura organizacional por vários anos, contribuindo de forma contínua para a geração de receitas. Diferentemente de estoques ou itens de consumo, o ativo imobilizado não é convertido em dinheiro ou consumido dentro de um ciclo operacional típico, sendo crucial para a manutenção da capacidade produtiva da organização.

Do ponto de vista técnico, ativo imobilizado é aquele que a empresa mantém para uso em suas atividades, e que possui uma vida útil superior a um ano. Isso inclui desde terrenos e construções até máquinas, veículos e equipamentos, bem como softwares de uso interno adquiridos com esse intuito. A característica marcante é a destinação à produção de bens ou prestação de serviços, e não a sua negociação no mercado.

Características principais e requisitos de reconhecimento

Para que um ativo seja classificado como imobilizado, é preciso que ele cumpra alguns critérios contábeis rígidos, garantindo que a demonstração financeira reflita a realidade econômica da organização. O primeiro requisito está relacionado ao seu custo, que deve ser mensurável de forma confiável; sem um valor reconhecível, a contabilização torna-se inviável. Além disso, a empresa deve demonstrar claramente a intenção de utilizar o bem por mais de um exercício financeiro, provando assim a natureza permanente do recurso.

Outro ponto central é a capacidade de gerar benefícios futuros. O bem imobilizado precisa estar apto a participar ativamente no processo produtivo, seja por meio da fabricação de produtos, da prestação de serviços ou do apoio a essas atividades. Isso significa que a vida útil, definida como o período em que o bem pode ser explorado economicamente, deve ser significativa. Resumidamente, reconhece-se como ativo imobilizado aquele que tem valor, vida útil longa e contribuição ativa para a atividade principal da empresa.

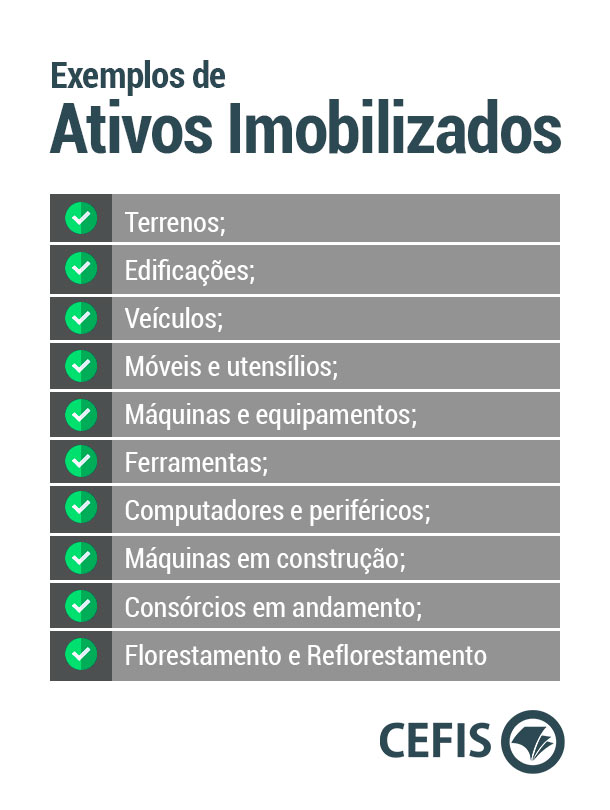

Tipologias de ativos imobilizados

Dentro da categoria de ativo imobilizado, é comum identificar subgrupos distintos, cada um com características específicas, mas todos unidos pela destinação produtiva e durabilidade. Entender essas divisões auxilia na gestão correta e na aplicação de políticas contábeis adequadas, evitando confusões na hora de registrar as movimentações e depreciações.

- Bens de uso: São aqueles utilizados nas operações diárias, como máquinas, veículos, móveis e equipamentos, essenciais para a fabricação ou prestação de serviços.

- Bens de propriedade intelectual: Incluem softwares desenvolvidos internamente, licenças e direitos de propriedade industrial que atendam aos critérios de reconhecimento.

- Terrenos e construções: Abrange terrenos urbanos e rurais, bem como edificações, reformas e ampliações que agreguem valor ao imóvel permanentemente.

Diferenciação entre ativo imobilizado e outros ativos

É comum surgir dúvida sobre a separação entre ativo imobilizado e outras categorias, como ativo circulante ou investimentos. A chave está no objetivo e na natureza do bem: enquanto o ativo circulante é destinado à venda ou consumo em breve — como estoque e a recebíveis —, o imobilizado permanece na estrutura produtiva por muitos anos, impulsionando a operação contínua.

Além disso, ativos financeiros de longo prazo, aplicações em ações ou títulos de outra empresa, embora também tenham durabilidade, não são considerados imobilizados, pois não participam diretamente dos processos produtivos. Portanto, o fator decisivo é a função que o bem desempenha dentro da empresa: se ele está ali para produzir ou operar, é imobilizado; se está ali para ser negociado ou gerar renda passiva, pertence a outra classe contábil.

Gestão, depreciação e impacto nas demonstrações financeiras

A gestão do ativo imobilizado vai além da simples compra, envolvendo aspectos como manutenção, avaliação de vida útil e, principalmente, depreciação. Esse processo contábil permite distribuir o custo do bem ao longo de sua vida útil, refletindo o desgaste ou a obsolescência de forma coerente nos períodos financeiros. Escolher o método adequado — seja linear, por horas de uso ou outros — impacta diretamente nos custos e nos resultados apresentados nas demonstrações.

Além disso, o controle rigoroso desses bens previne perdas, roubos ou subutilização, preservando o valor investido. Demonstrações financeiras saudáveis apresentam um ativo imobilizado bem detalhado, com atualização constante sobre alterações, garantindo transparência para gestores, acionistas e demais partes interessadas. Um planejamento cuidadoso nessa área fortalece a base estrutural da empresa e sustenta seu crescimento ao longo do tempo.

Considerações finais sobre o ativo imobilizado

Em síntese, compreender o que é um ativo imobilizado significa reconhecer a espinha dorsal dos recursos de longo prazo que sustentam as atividades empresariais. Ele não é apenas um item contábil, mas um elemento estratégico que reflete a capacidade produtiva, a robustez operacional e a trajetória de sustentabilidade da organização. Ao tratar esse tema com seriedade e clareza, a empresa estabelece uma base sólida para decisões inteligentes e alinhadas com seus objetivos de crescimento.

📘 CPC 27: Ativo Imobilizado Explicado em 11 Minutos – Entenda Tudo Sem Complicação!

CPC 27: Ativo Imobilizado Explicado em 11 Minutos – Entenda Tudo Sem Complicação! Neste vídeo, você vai entender de ...