O Que É Um Auditor Interno

O que é um auditor interno é uma questão central para quem busca entender como as organizações protegem seus ativos, melhoram seus processos e garantem conformidade de forma independente e profissional. Auditor interno é o profissional que atua de dentro para dentro, avaliando riscos, controles e governança com o objetivo de agregar valor e auxiliar a direção na tomada de decisões informadas.

Função e objetivo principal do auditor interno

O auditor interno exerce uma função essencial dentro da estrutura de uma empresa, atuando como um aliado estratégico que auxilia na consecução dos objetivos organizacionais. Sua atividade vai além da simples verificação de números, envendo a análise de processos, riscos e controles em todas as áreas, desde operações até finanças e tecnologia. O objetivo central é contribuir para o aprimoramento da governança, risco e controle interno, garantindo que as atividades estejam alinhadas com as políticas, normas e diretrizes definidas pela administração e pelos órgãos de governança.

Diferentemente do auditor externo, que tem como foco principal a opinião sobre as demonstrações financeiras perante terceiros, o auditor interno foca no funcionamento interno e na melhoria contínua. Ele avalia se os recursos estão sendo utilizados de forma eficiente, se os processos são robustos e se as falhas identificadas são corrigidas de forma oportuna. Sua missão é proporcionar tranquilidade à alta direção e ao conselho de administração, oferecendo uma visão independente e confiável sobre os pontos fortes e as oportunidades de melhoria em qualquer área da organização.

Diferenças entre auditor interno e auditor externo

Uma das dúvidas mais comuns está relacionada a diferença entre o auditor interno e o auditor externo, embora ambos atuem em áreas complementares. O auditor externo geralmente terceirizado e tem como missão principal validar as demonstrações financeiras anualmente, emitindo um parecer que atende a requisitos de órgãos reguladores e stakeholders como bancos e investidores. Já o auditor interno atua de forma permanente ou recorrente, com agenda própria definida com base nos riscos e necessidades da organização.

- Frequência: O auditor interno atua de forma contínua ou periódica, enquanto o externo atua em ciclos anualizados.

- Foco: O interno foca em melhorar processos e riscos; o externo foca na correta apresentação financeira.

- Independência: Ambos devem ser independentes, mas o interno tem proximidade operacional que permite um acompanhamento mais dinâmico.

Essa autonomia permite que o profissional de auditoria interna realize verificações mais frequentes, identifique tendências de risco antecipadamente e promova ações preventivas. Enquanto o auditor externo costuma atuar como uma garantia final para terceiros, o interno age como um parceiro estratégico interno, oferecendo insights que ajudam a evitar problemas antes que eles se tornem reais.

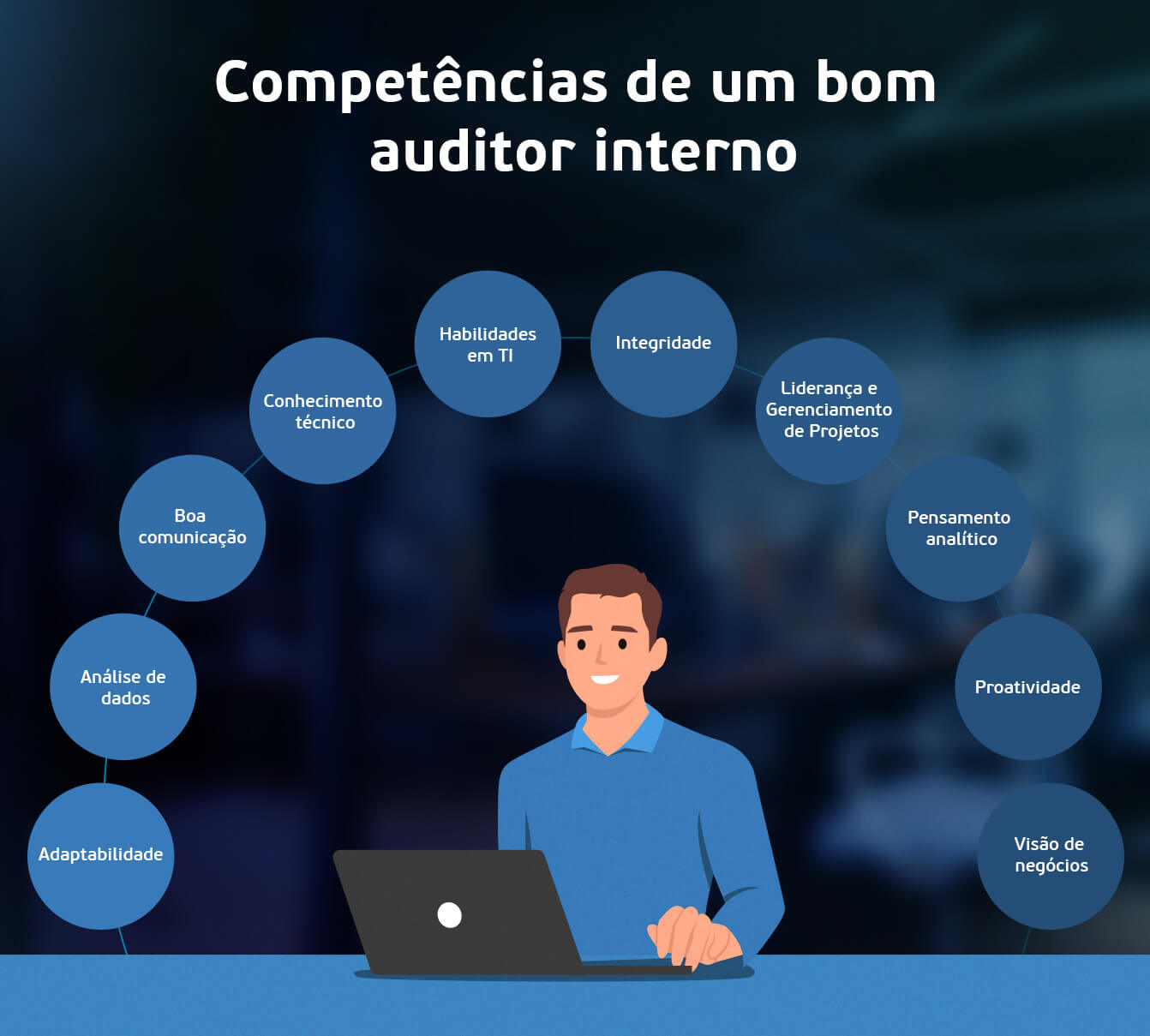

Habilidades e competências necessárias

Para atuar com eficácia, o auditor interno precisa desenvolver um conjunto amplo de habilidades técnicas e comportamentais. Do ponto de vista técnico, é fundamental ter conhecimento em contabilidade, finanças, direito, normas de governança como o COSO e frameworks de risco, além de dominar ferramentas de análise de dados e sistemas de informação. Essas competências técnicas garantem que as avaliações sejam precisas, detalhadas e alinhadas com as melhores práticas do mercado.

Do lado comportamental, a comunicação clara, a postura ética, o senso crítico e a capacidade de trabalhar sob pressão são diferenciais fundamentais. O auditor interno constantemente se relaciona com diferentes níveis da organização, desde executivos até equipes operacionais, e precisa saber apresentar suas constatações de forma objetiva e construtiva. A ética profissional é um dos pilares, pois o profissional detém acesso a informações sensíveis e deve agir com integridade absoluta, respeitando sigilos e normas internas.

Como atua no dia a dia de uma organização

No cotidiano, o que é um auditor interno pode ser entendido através de suas ações práticas e rotineiras. Seu trabalho gira em torno de um plano anual de auditoria, que define os riscos prioritários e as áreas a serem revisadas ao longo do ano. Cada trabalho pode incluir planejamento, execução de testes, entrevistas com colaboradores, análise de documentos e relatórios detalhados com recomendações de melhoria.

- Planejamento: identificação de riscos e definição de escopo.

- Execução: testes de controle, verificação de conformidade e análise de processos.

- Relatório: documentação de achados, apontamentos de fraquezas e sugestões de ações corretivas.

- Acompanhamento: verificação da implementação das melhorias sugeridas.

Essa abordagem estruturada permite que a função agregue valor de forma mensurável, pois não se limita a apontar problemas, mas também a ajudar a encontrar soluções. O uso de metodologias padronizadas, como a integridade, objetividade e confidencialidade, reforça a credibilidade do trabalho e garante que as conclusões sejam aceitas por todos os níveis hierárquicos.

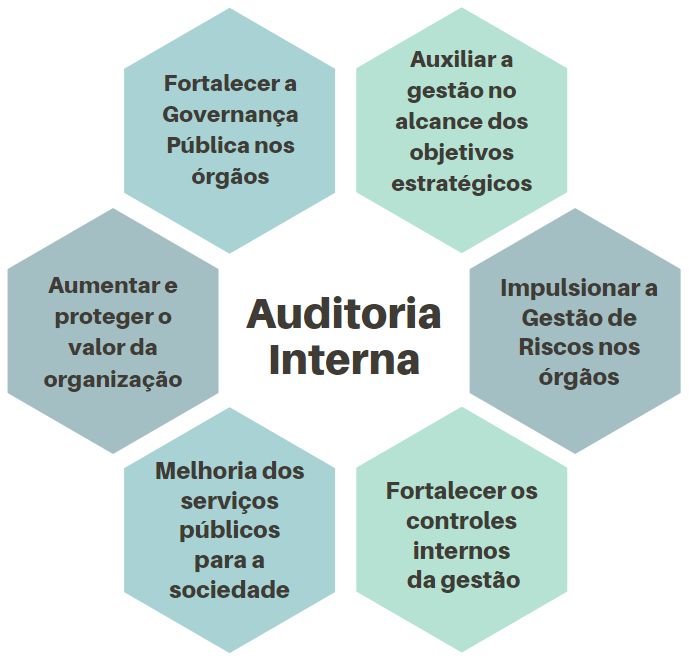

Importância para governança e tomada de decisão

A presença de um auditor interno em uma organização fortalece a governança ao proporcionar uma avaliação independente da eficácia dos processos de controle e risco. A diretoria e os conselhos de administração contam com informações confiáveis para tomar decisões estratégicas, sabendo que têm uma visão transparente sobre a saúde operacional e financeira da empresa. Isso reduz a exposição a fraudes, erros e perdas, além de aumentar a confiança de investidores e reguladores.

Além disso, em um cenário de constantes mudanças regulatórias e pressões por eficiência, o auditor interno ajuda a antecipar vulnerabilidades e a preparar a organização para enfrentar desafios futuros. Ele atua como um early warning, sinalizando possíveis problemas antes que se tornem crises graves. Ao integrar diferentes áreas e compartilhar insights, promove a sinergia interna e auxilia na criação de um ambiente de controle mais robusto e resiliente.

Conclusão

O que é um auditor interno pode ser resumido como um profissional essencial para o bom funcionamento de qualquer organização que busca transparência, eficiência e governança sólida. Ao combinar técnica, ética e pensamento crítico, ele transforma dados e processos em oportunidades de melhoria contínua, oferecendo à direção ferentas sólidas para gerir riscos e tomar decisões assertivas. Portanto, investir em uma equipe de auditoria interna robusta é um passo estratégico em prol da sustentabilidade e do crescimento saudável da empresa.

O que faz um Auditor Interno

Um auditor Interno tem a função de como 3º linha de defesa da organização garantir que as práticas que mitigam riscos ...