O Que É Um Seguro Prestamista

O que é um seguro prestamista e como ele pode transformar a forma como empreendedores e consumidores lidam com crédito e inadimplência

Definindo o seguro prestamista de forma clara

O seguro prestamista é uma modalidade de proteção financeira criada especificamente para garantir a quem concede crédito a segurança de receber o que foi acordado, mesmo diante de imprevistos que possam afetar a capacidade de pagamento do tomador. Trata-se de uma ferramenta de mitigação de riscos que cobre, em situações definidas no contrato, o saldo devedor residual, desde que haja o pagamento de uma parcela referente ao prêmio. Diferentemente de seguros de vida ou de saúde, o foco está na preservação do negócio e na proteção da receita de instituições financeiras, como bancos, fintechs e credoras digitais.

Na prática, o seguro prestamista funciona como um amortecedor que reduz perdas e possibilita uma análise de crédito mais criteriosa, sem abrir mão de agilidade na concessão de empréstimos e financiamentos. O tomador, por sua vez, pode se beneficiar de condições mais favoráveis, já que o risco para a instituição está parcialmente assegurado, o que pode se refletir em taxas mais competitivas e prazos alongados. É importante destacar que se trata de uma cobertura personalizável, que pode ser estruturada conforme o perfil de cada solicitante e o segmento de atuação da credora.

Quais são os principais tipos de risco cobertos

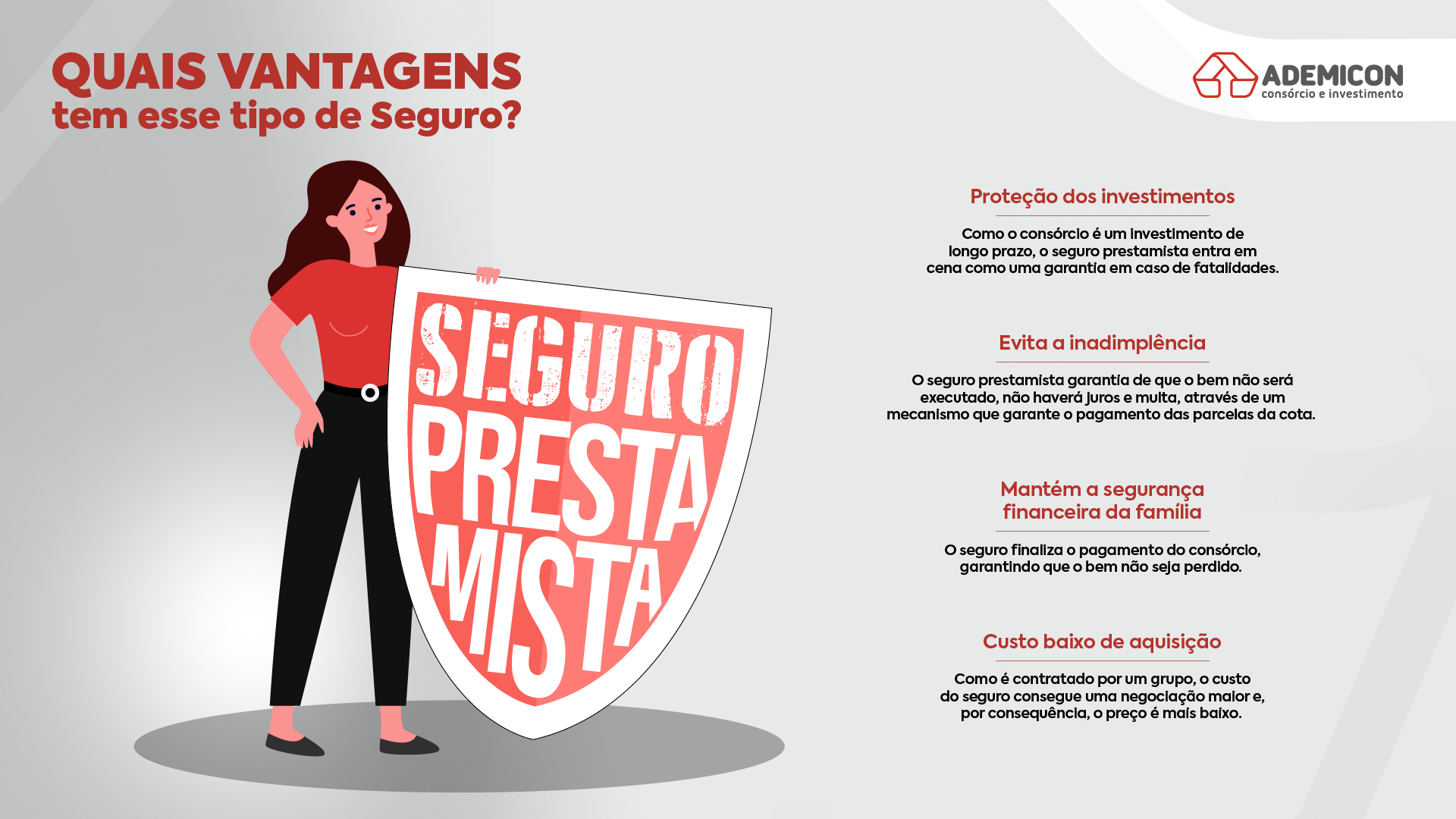

O seguro prestamista lida basicamente com riscos de inadimplência, mas sua abrangência pode ser ainda mais ampla, dependendo da necessidade de quem contrata. Entre as coberturas mais comuns, destacam-se a morte e invalidez total e permanente, que garantem a quitação ou o pagamento das prestações em nome do tomador, evitando que a família ou o sócio fique sobrecarregado. Em alguns contratos, também é possível incluir proteção por doenças, acidentes e até mesmo desemprego, desde que haja clareza sobre os requisitos e o momento de pagamento do benefício.

Além disso, há variantes que cobram apenas o calote, ou seja, quando o tomador deixa de quitar as parcelas após o vencimento e não apresenta outra forma de regularização. Nesse contexto, o seguro atua exclusivamente para cobrir o prejuízo da instituição financeira, devendo ser acionado de acordo com as regras descritas no contrato, como acarretamentos de notificação e documentação exigida. Ao entender quais são as coberturas mais adequadas, é possível alinhar expectativas e evitar surpresas em momentos críticos, tanto para o tomador quanto para a credora.

Como o seguro prestamista beneficia tomadores e credores

Para os tomadores de crédito, o seguro prestamista pode significar maior acesso a produtos financeiros, já que a presença da cobertura pode ser um diferencial na aprovação, especialmente em operações de maior porte, como financiamentos imobiliários, automotivos ou consignados. Ele também proporciona maior tranquilidade, porque, em caso de imprevisto, a responsabilidade de honrar o contrato é parcialmente transferida, reduzindo a pressão sobre a renda familiar e evitando o agravamento de dívidas por falta de pagamento.

Para as instituições financeiras, por sua parte, o seguro prestamista reduz a exposição a perdas, melhora a qualidade da carteira de crédito e possibilita uma análise de risco mais flexível. Com esse instrumento, é possível ampliar o acesso a crédito para perfis que, de outra forma, seriam considerados de maior risco, sem que a instituição arque com toda a responsabilidade em caso de inadimplência. Além disso, a gestão da carteira torna-se mais previsível, uma vez que o custo com provisões para calotes pode ser melhor controlado.

Diferenças entre seguro prestamista e outras formas de proteção

É comum confundir o seguro prestamista com outras ferramentas de proteção de crédito, como o seguro de vida, o seguro desemprego ou mesmo programas de renegociação de dívidas. A principal diferença reside no foco: o seguro prestamista foi desenhado especificamente para proteger a operação de crédito em si, enquanto outras coberturas atendem necessidades pessoais mais amplas, como proteção familiar ou renda em caso de perda de emprego. Por isso, é importante avaliar qual objetivo você deseja alcançar ao contratar uma proteção.

Outro ponto de distinção está na forma de funcionamento. Enquanto o seguro de vida, por exemplo, garante um benefíciro para os beneficiários em caso de falecimento, o seguro prestamista age de forma indireta, indenizando a instituição financeira e, em alguns casos, possibilitando a quitação ou reestruturação da dívida em benefício do tomador. Saber exatamente qual problema você está buscando resolver ajuda a escolher a cobertura certa e evita contratar algo que não resolve a sua real necessidade.

Quais são os principais cuidados na contratação

Antes de aderir a um seguro prestamista, é essencial revisar com atenção as condições contratuais, incluindo a definição de coberturas, carências, limites, cláusulas de exclusão e forma de pagamento do prêmio. Pergunte sobre o que exatamente será coberto, em quais situações o benefício será pago e quais documentações serão exigidas no momento da solicitação. Isso evita frustrações posteriores e garante que ambas as partes estejam alinhadas sobre as responsabilidades.

Também é importante avaliar a relação custo-benefício e comparar diferentes propostas, considerando não apenas o valor do prêmio, mas também a abrangência da cobertura e a reputação da instituição no mercado. Em alguns casos, pode ser vantajoso negociar termos, principalmente em operações de longo prazo ou de alto valor. Ler com atenção o contrato e buscar esclarecimentos antes de assinar são atitudes que protegem você e garantem que o seguro prestamista cumpra seu verdadeiro papel: trazer segurança e confiança na hora de contratar crédito.

Conclusão

O que é um seguro prestamista pode parecer uma dúvida técnica, mas na prática trata-se de um recurso que une segurança jurídica, gestão de risco e acesso a crédito de forma mais inclusiva e equilibrada. Ele oferece às instituições financeiras a tranquilidade necessária para ampliar suas operações, enquanto possibilita aos tomadores condições melhores e maior proteção em momentos de dificuldade. Quando bem estruturado e compreendido, esse seguro funciona como um elo forte entre oferta e demanda de crédito, promovendo confiança e sustentabilidade no ecossistema financeiro.

BC te Explica #11 - O que é Seguro Prestamista?

Foi contratar um empréstimo e o banco te ofereceu um tal seguro prestamista? Para que serve isso? Você é obrigado a ...