O Que É Uma Duplicata

Uma duplicata é um documento financeiro que representa um título a receber e garante o direito de cobrar uma dívida em datas futuras, sendo muito comum em transações comerciais no Brasil. Este instrumento serve como prova da dívida e pode ser usado como garantia para empréstimos, facilitando a gestão de caixa para empresas de pequeno, médio e grande porte. Entender o que é uma duplicata e como ela funciona ajuda negócios a antecipar recursos e a planejar melhor seu fluxo de caixa.

Como funciona uma duplicata e para que serve

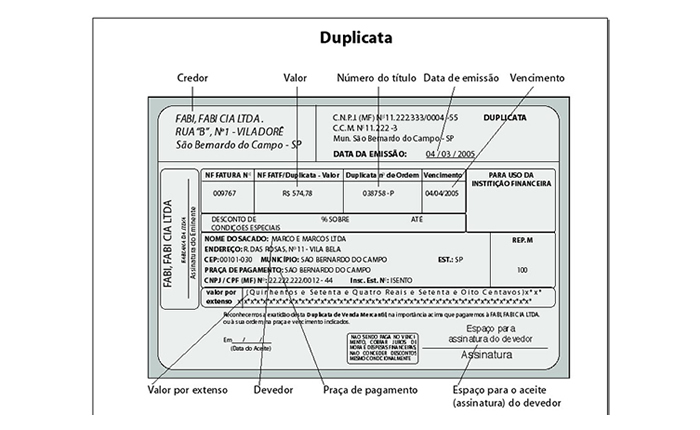

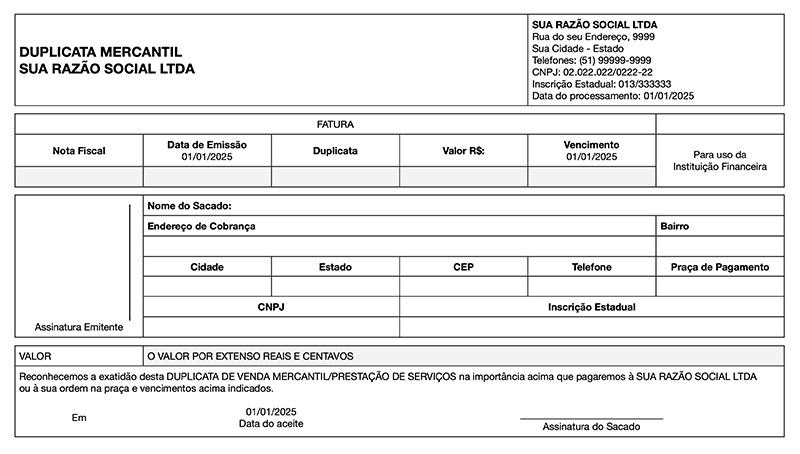

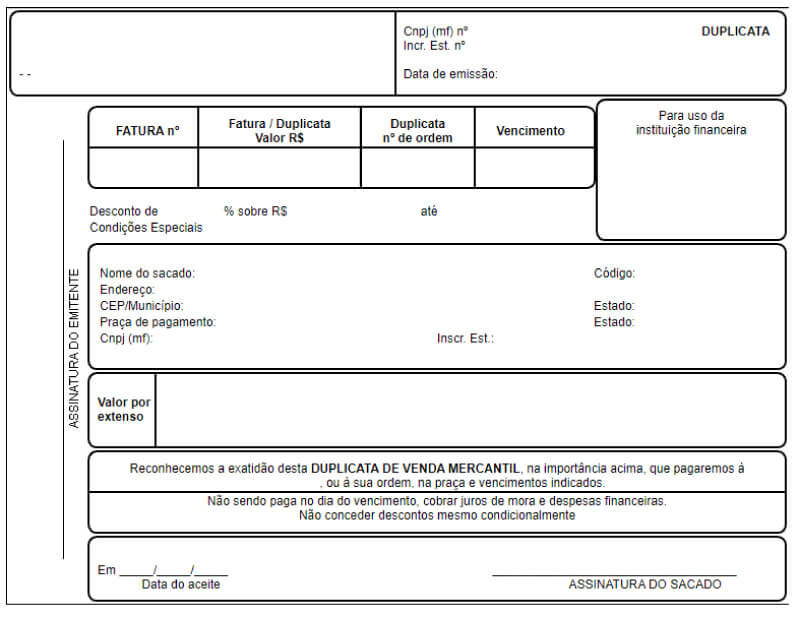

Basicamente, uma duplicata é um título de crédito que o emissor entrega ao credor quando deseja receber um valor futuro, com data de vencimento definida. Ela funciona como um “promissório” comercial, contendo informações como o valor da dívida, a data de vencimento, os dados do emitente e do beneficiário, além de condições específicas de pagamento. Ao emitir uma duplicata, o vendedor ou prestatista de serviços transfere a receber um recurso financeiro em momento posterior, enquanto o comprador ou devedor reconhece formalmente a obrigação de pagamento.

Na prática, esse documento pode ser utilizado como garantia para buscar financiamento junto a bancos ou instituições financeiras, pois comprova a existência de um crédito a receber. Isso permite que a empresa antecipe esse valor por meio de desconto de duplicata ou financiamento, melhorando seu fluxo de caixa. Além disso, a duplicata pode ser endossada ou transferida, facilitando a rotatividade financeira entre fornecedores, bancos e investidores.

Principais características e requisitos de validade

Para que uma duplicata seja considerada válida e aceita no mercado, ela deve preencher requisitos formais previstos na legislação brasileira. Entre os pontos essenciais estão a assinatura do emitente, a indicação do valor, a data de vencimento e o propósito da operação, que devem ser claros e inequívocos. A ausência de qualquer desses requisitos pode invalidar o título ou dificultar sua aceitação em instituições financeiras.

- Emitente: pessoa ou empresa que reconhece a dívida e se compromete a pagar.

- Beneficiário: quem tem o direito de receber o valor na data de vencimento.

- Valor: deve ser definido em reais, com clareza para evitar disputas.

- Data de vencimento: indica quando o pagamento deverá ser realizado.

- Aceite: quando o devedor confirma o pagamento, pode ser escrito ou tacito.

Tipos de duplicata e diferenças entre elas

No mercado, é comum ouvir referências a duplicata simples, duplicata com garantia real e duplicata rural, cada uma com finalidades específicas. A duplicata simples é a mais comum em negócios comerciais e representa um título a receber sem garantia adicional de outros ativos. Já a duplicata com garantia real pode ser vinculada a uma garantia, como um imóvel, oferecendo maior segurança ao credor. Por fim, a duplicata rural é usada especialmente no agronegócio, financiando produção agrícola e sendo amplamente aceita em operações rurais.

Além disso, encontramos a duplicata paga, que já foi liquidada no vencimento, e a duplicata negociada, quando ela é transferida para outra parte antes do vencimento para receber um valor antecipado. Essas variantes atendem diferentes necessidades de fluxo de caixa e estratégias financeiras, desde o pagamento antecipado até o uso como ativo de garantia em operações de crédito.

Vantagens de usar uma duplicata no dia a dia empresarial

Empresas que utilizam uma duplicata conseguem organizar melhor seus recebimentos e planejar investimentos futuros, pois o documento define claramente quando o dinheiro entrará. Isso reduz a incerteza financeira e auxilia na tomada de decisões, especialmente em momentos de expansão ou necessidade de capital de giro. Além disso, o emissor pode usar a duplicata como ferramenta de negociação, obtendo recursos antecipadamente junto a bancos ou fatoreadoras mediante avaliação e desconto.

Do ponto de vista do credor, a duplicata oferece segurança, pois representa um compromisso formal de pagamento e pode ser endossada várias vezes antes do vencimento. Em caso de inadimplência, o titular pode buscar medidas judiciais mais rapidamente, já que o documento é amplamente reconhecido judicialmente. Por isso, muitas organizações preferem fechar negócios com emissão de duplicata, sabendo que têm um caminho claro para cobrança caso necessário.

Passos para emitir e negociar uma duplicata com segurança

Emitir uma duplicata de forma correta exige atenção aos detalhes, desde a digitação dos dados até a entrega do documento ao beneficiário. Primeiro, é preciso definir os termos da operação, como valor, data de vencimento e condições de pagamento, e inserir todas as informações no formulário oficial. O emitente deve assinar o título na presença de testemunhas ou em cartório, conforme o valor e o tipo de operação, garantindo assim sua validade jurídica.

Após a emissão, a duplicata pode ser paga normalmente na data de vencimento ou ser antecipada por meio de negociação com instituições financeiras. Para evitar problemas, mantenha cópias digitalizadas e físicas, registre o recebimento ou o pagamento e, se for necessário recorrer a ações judiciais, consulte um advogado especializado. Praticidade e segurança andam juntas quando se conhece bem o que é uma duplicata e como tratá-la dentro das normas legais.

Em resumo, uma duplicata é um título de crédito fundamental para muitas empresas brasileiras, pois proporciona segurança, facilidade de negociação e previsibilidade financeira. Saber o que é uma duplicata, quais são seus requisitos e como utilizá-la de forma estratégica pode fazer a diferença no crescimento e na saúde financeira do seu negócio.

O que é Duplicata? | Sopa de Letrinhas

Você sabe o que é uma duplicata e como ela pode ser útil para sua empresa? Neste vídeo, Flávia Jabur explica tudo o que você ...