O Que É Vgbl E Pgbl

Entender o que é VGBL e PGBL é essencial para qualquer pessoa que queira planejar a aposentadoria com tranquilidade, pois ambos são nomes de fundos de pensão muito comuns no mercado de previdência privada em Portugal.

O que é VGBL e a importância de conhecer esse fundo

VGBL significa Voucher de Garantia de Benefício Livre, sendo um tipo de fundo de pensão muito utilizado em Portugal que oferece flexibilidade ao investidor. A principal característica do VGBL é que o valor resgatado ao fim do contrato depende diretamente do desempenho dos investimentos realizados, sem garantias mínimas de valor de resgate, o que coloca a responsabilidade sobre o crescimento totalmente nas escolhas do contribuinte.

Uma das grandes vantagens do VGBL é a sua portabilidade, pois o fundo pode ser transferido para qualquer outro gestor de previdência privada sem perder o benefício dos anos de contribuição. Isso significa que você pode trocar de instituição financeira, unindo vários planos em um só, mantendo a história de investimentos intacta. Além disso, o VGBL permite saques parciais a partir dos 65 anos, possibilitando um acesso gradual aos recursos acumulados conforme a necessidade.

Para quem busca maior controle sobre a carteira e está disposto a assumir um risco moderado a alto em troca de potencial de retorno, o VGBL pode ser uma excelente escolha. É indicado para quem tem familiaridade com investimentos ou está disposto a estudar mais sobre o tema, pois a decisão de alocação entre ações, renda fixa e outros ativos fica por sua conta.

VGBL: vantagens, desvantagens e aplicações práticas

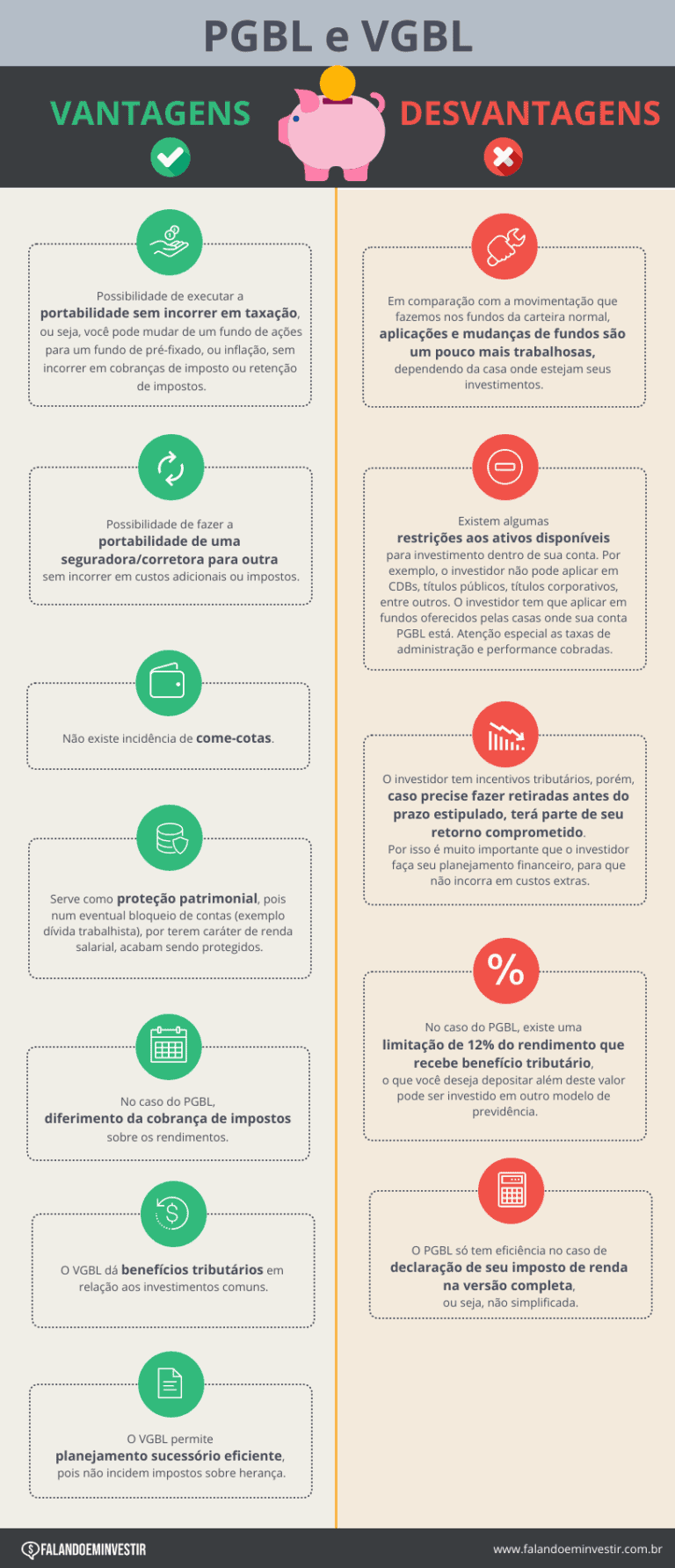

Dentre as principais vantagens do VGBL, destacam-se a flexibilidade de saque a partir dos 65 anos, a portabilidade entre operadoras e a isenção de imposto sobre ganhos de capital quando o fundo é utilizado para fins previdenciários. O fundo também permite a inclusão de diversos ativos, possibilitando uma estratégia de investimento personalizada ao longo do tempo.

Por outro lado, é fundamental estar ciente das desvantagens, como a ausência de garantia mínima de ressaldo, o que expõe o investidor à volatilidade do mercado. Em períodos de crise, o valor acumulado pode sofrer reduções significativas. Além disso, a tributação sobre os rendimentos, embora diferenciada, precisa ser levada em consideração para não surpresas na hora do saque.

Na prática, o VGBL costuma ser utilizado por trabalhadores que desejam complementar a aposentadoria pública e quem busca uma aposentadoria mais confortável. Ele também é interessante para autônomos e empreendedores que querem construir um fundo de reserva para a velhice, desde que estejam preparados para acompanhar periodicamente a performance do fundo e fazer ajustes conforme as metas de longo prazo.

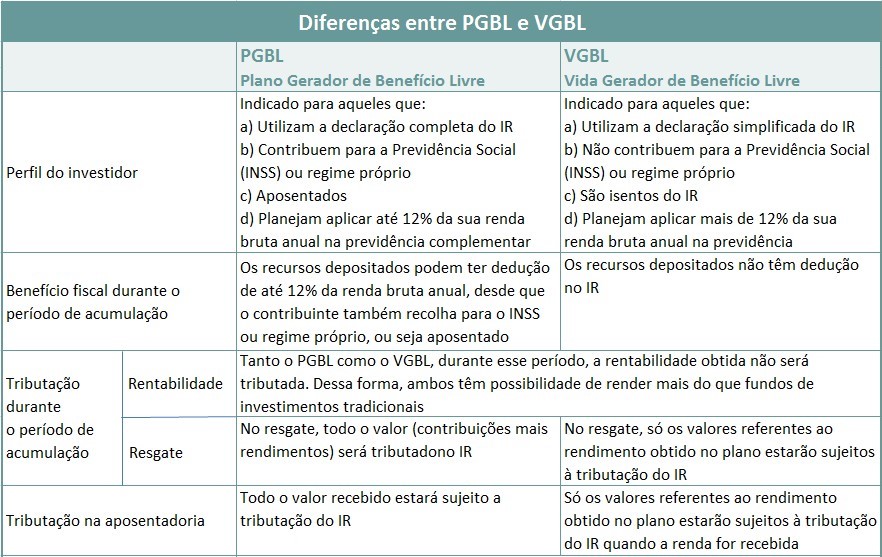

O que é PGBL e como ele se diferencia do VGBL

PGBL significa Previdência Gerenciada Benefício Livre e, assim como o VGBL, trata-se de um fundo de pensão que permite a acumulação de recursos para aposentadoria. A grande diferença está na garantia de um valor mínimo de resgate, que é assegurada pelo próprio fundo, proporcionando maior segurança ao investidor em relação ao VGBL.

O PGBL costuma ser mais indicado para quem busca uma aposentadoria complementar com previsibilidade e menor risco. O fundo combina a contribuição regular com a alocação em uma carteira diversificada, sendo gerenciada por especialistas, o que reduz a pressão sobre o investidor para tomar decisões diárias. A estrutura do PGBL costuma ser mais adequada a quem tem menor conhecimento em investimentos ou preferência por uma estratégia mais conservadora.

Entender a diferença entre VGBL e PGBL é o primeiro passo para escolher a opção que melhor se alinha com o perfil de risco e os objetivos de longo prazo. O PGBL, com sua garantia mínima, oferece maior tranquilidade, enquanto o VGBL proporciona maior liberdade e potencial de retorno, mas com variações mais acentuadas no valor acumulado.

Diferenças principais entre VGBL e PGBL ao comparar lado a lado

Quando se faz uma análise mais detalhada, percebe-se que VGBL e PGBL divergem em pontos cruciais para a tomada de decisão. Enquanto o VGBL não garante um valor mínimo de resgate e permite saques parciais a partir dos 65 anos, o PGBL assegura um mínimo e possibilita o saque total a partir dos 65 anos, sendo mais rígido quanto ao prazo de resgate.

Outra diferença relevante está na tributação e na forma de contribuição. No VGBL, o investidor pode optar pelo regime de contribuição única ou gradual, enquanto no PGBL apenas a contribuição gradual é permitida. Quanto aos impostos, ambos têm regras específicas sobre o rendimento, mas o VGBL pode ter vantagem para quem faz aportes frequentes, pois isenta os ganhos de capital quando usados para aposentadoria.

- Garantia de resgate: VGBL não garante valor mínimo; PGBL garante.

- Saque parcial: Permitido no VGBL a partir dos 65 anos; no PGBL, somente saque total.

- Contribuição: VGBL permite única ou gradual; PGBL permite apenas gradual.

- Perfil indicado: VGBL para quem busca maior retorno e aceita risco; PGBL para quem prefere segurança e previsibilidade.

Como escolher entre VGBL e PGBL conforme seu perfil

A hora de decidir entre VGBL e PGBL chega quando se tem claro o objetivo de aposentadoria e o nível de conforto com as oscilações de mercado. Se você tem uma reserva de emergência sólida, pode arcar com o risco de o VGBL oscilar, buscando potencialmente melhores retornos ao longo dos anos. Já quem prefere dormir tranquilo à noite, mesmo com retornos mais modestos, tende a se identificar mais com o PGBL.

Outro fator importante é a idade e o horizonte de tempo até a aposentadoria. Pessoas mais jovens podem se beneficiar mais do VGBL, pois têm mais tempo para recuperar eventuais quedas de mercado e colher os frutos de uma estratégia mais agressiva. Em contrapartida, quem está próximo da idade de aposentadoria tende a migrar naturalmente para o PGBL, em busca de estabilidade e garantias.

Conclusão: qual o melhor plano para o seu futuro

No fim das contas, a resposta para o que é VGBL e PGBL vai muito além da simples definição, pois envolve escolher o caminho que melhor conduz à segurança financeira na aposentadoria. Ambos têm papel relevante no mercado de previdência privada em Portugal, atendendo necessidades distintas com igual importância.

O ideal é refletir sobre o próprio perfil, objetivos e tolerância a riscos, e, se necessário, buscar orientação profissional para tomar uma decisão alinhada com a realidade financeira e sonhos de futuro. Quem planeja com antecedência e elige o fundo certo entre VGBL e PGBL colhe uma aposentadoria mais autossuficiente e tranquila.

Previdência Privada explicada com bananas (PGBL ou VGBL) ?

Macaco quer parar de trabalhar? Entenda PGBL e VGBL com bananas e escolha certo.