O Reconhecimento Da Depreciação Dos Bens Operacionais Das Empresas

O reconhecimento da depreciação dos bens operacionais das empresas é um dos pilares fundamentais para a manutenção de demonstrações financeiras transparentes e alinhadas com a realidade econômica do negócio.

O que é depreciação e por que ela importa

A depreciação nada mais é do que o processo de alocação do custo de um bem tangível ao longo de sua vida útil produtiva. Ao invés de reconhecer o valor total no momento da compra, a empresa distribui esse custo em períodos, refletindo o desgaste, a obsolescência ou a diminuição do valor econômico do ativo. Esse mecanismo é essencial para o reconhecimento da depreciação dos bens operacionais das empresas, pois permite que os custos sejam associados às receitas que eles ajudam a gerar, seguindo o princípio da correspondência.

Imagine um pequeno empresário que adquire um caminhão para transportar mercadorias. Esse veículo não perde valor apenas no primeiro dia, mas gradualmente, com o uso, a quilometragem e o passar do tempo. O reconhecimento sistemático da depreciação traduz essa perda de valor de forma organizada, possibilitando que o empresário compreenda o verdadeiro custo de operação e tome decisões mais acertadas sobre reposição, manutenção e precificação.

Como funciona o reconhecimento contábil da depreciação

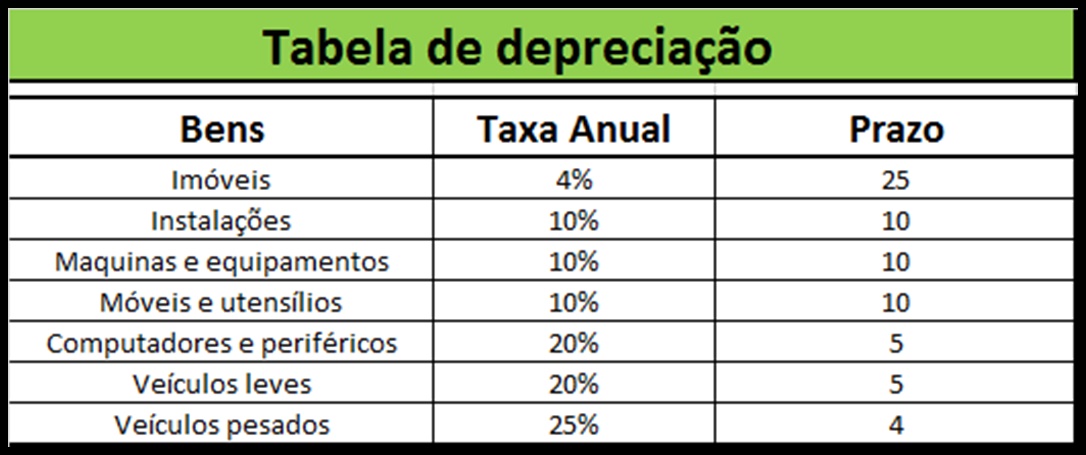

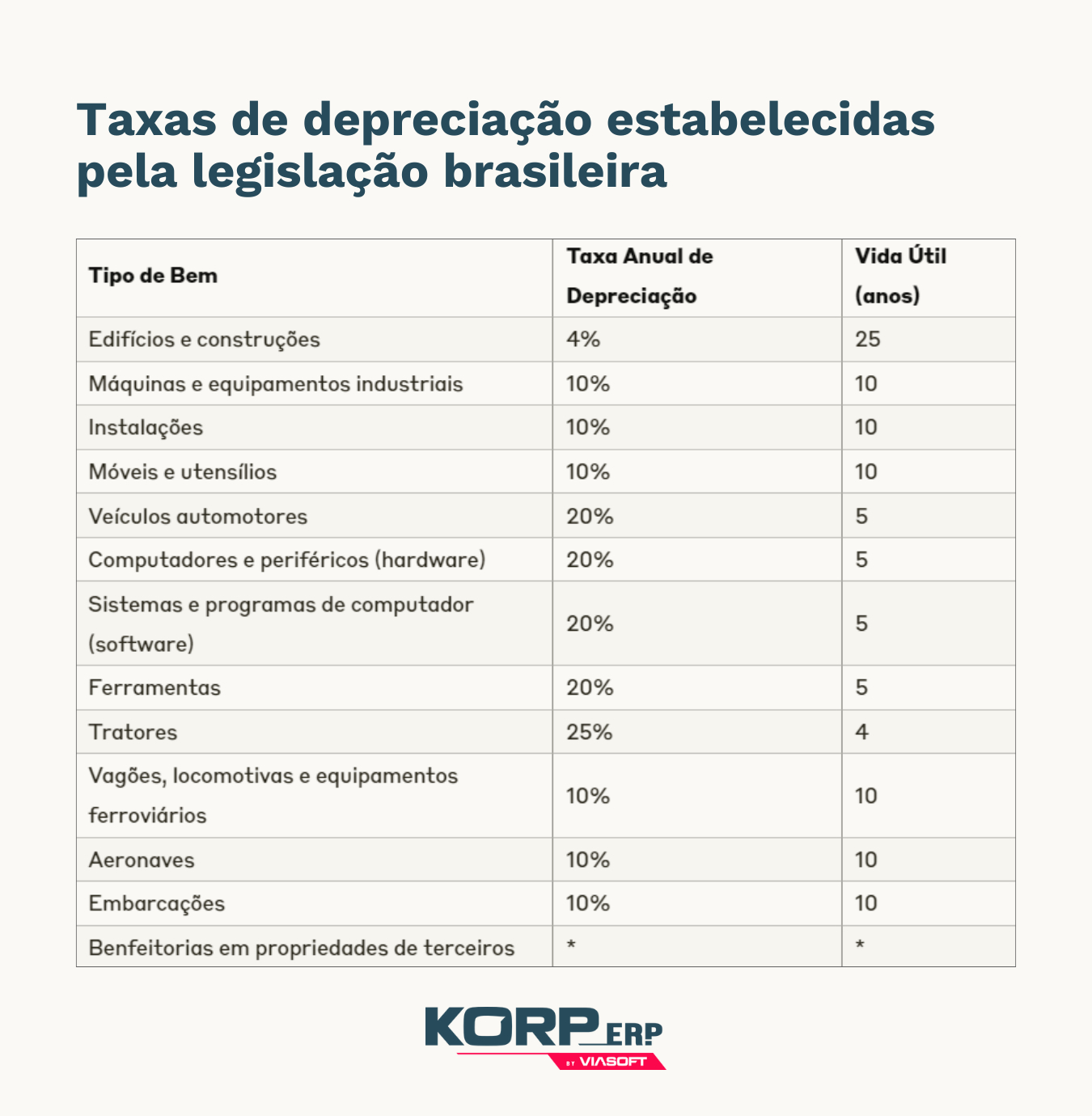

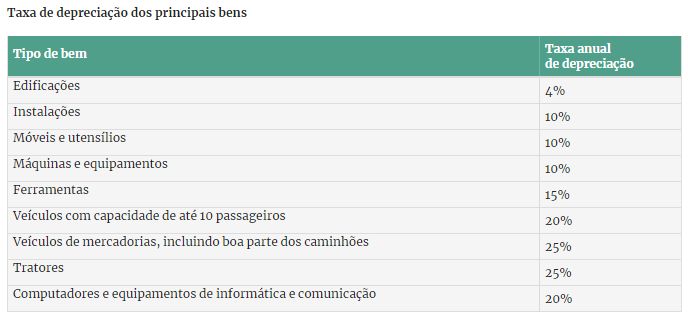

O reconhecimento da depreciação dos bens operacionais das empresas segue critérios estabelecidos por princípios de contabilidade, como o da estimativa probable e da confiabilidade. Basicamente, são considerados três elementos principais: o valor a depreciar (custo histórico menos valor residual), a vida útil estimada do bem e o método de depreciação adotado. Métodos populares incluem a linha reta, que distribui igualmente o custo ao longo dos anos, e o sistema de horas de uso, que atrela a depreciação à atividade real do bem.

Na prática, a empresa lança uma despesa de depreciação em sua contabilidade, reduzindo simultaneamente o ativo correspondente no balanço. Isso impacta diretamente o resultado final, pois a depreciação é deduzida do lucro antes do imposto de renda e da lucratividade. Um ponto crucial é que o reconhecimento deve ser contínuo e periódico, geralmente mensal ou anual, de forma que o ativo seja sempre refletido com seu valor de uso efetivo.

Impactos no resultado e na gestão financeira

Quando falamos em reconhecimento da depreciação dos bens operacionais das empresas, estamos lidando com uma despesa não caixa, ou seja, não há escoamento de recursos no momento do registro, mas isso não diminui sua importância. Ela reduz o lucro líquido, o que por sua vez afeta impostos devidos e possíveis distribuições de resultados aos sócios. Porém, esse impacto é necessário para evitar distorções financeiras e garantir que a empresa esteja operando com base em dados reais.

Além disso, a depreciação correta proporciona uma base sólida para planejamento estratégico. Ao entender quanto está "consumindo" de seus equipamentos e instalações, o gestor antecipa substituições, evita paralisações inesperadas e negocia melhores condições de financiamento. Em um cenário de crescimento, por exemplo, saber que um maquinário já está parcialmente depreciado ajuda a definir quando investir em tecnologia de ponta ou em ampliação de capacidade.

Diferenças entre ativos imobilizados e outros bens

O campo de atuação do reconhecimento da depreciação dos bens operacionais das empresas abrange especialmente ativos imobilizados, como prédios, máquinas, veículos e equipamentos, que têm vida útil superior a um ano. Esses itens são distintos dos estoques ou ativos circulantes, que são avaliados por outros métodos, como o custo médio ou FIFO. A depreciação foca justamente naqueles recursos que mantêm a operação ao longo do tempo, embora sofram desgaste físico e técnico.

Além disso, a legislação tributária muitas vezes estabelece regras específicas para o reconhecimento da depreciação, influencindo o momento e a forma como os valores são deduzíveis. Empresas que operam em setores com alta rotatividade de maquinário, como o agrícola ou o de transporte, precisam alinhar sua contabilidade às particularidades de cada ativo, garantindo que o reconhecimento da depreciação seja consistente com a realidade operacional.

Erros comuns e boas práticas

Um dos equívocos mais frequentes está em subestimar a vida útil dos bens ou em não atualizar a taxa de depreciação conforme ocorrem mudanças no uso ou no mercado. Isso pode inflar ativos na folha de balanço e distorcer a apreciação do lucro. Para evitar problemas, a empresa deve revisar periodicamente suas estimativas, considerando fatores como tecnologia, manutenção e mudanças regulatórias.

- Adote sempre uma política de depreciação clara e documentada, compatível com o código de contabilidade da empresa.

- Mantenha registro detalhado de cada bem, incluindo custo aquisição, data de início, vida útil e valor residual.

- Utilize softwares contábeis que automatizem o reconhecimento da depreciação dos bens operacionais das empresas, reduzindo riscos de falha humana.

Outro ponto relevante é o alinhamento entre contabilidade e fiscal, já que as regras para o reconhecimento da depreciação podem variar entre o lucro apresentado às autoridades e o demonstrado aos investidores. Uma comunicação transparente com contadores e gestores ajuda a evitar retificações futuras e a construir uma base sólida de confiança.

Vantagens estratégicas de um reconhecimento correto

Empresas que dominam o reconhecimento da depreciação dos bens operacionais das empresas ganham competitividade ao terem dados precisos para embasar orçamentos, preços e investimentos. Elas conseguem visualizar com clareza quais unidades estão gerando lucro líquido e quais podem estar consumindo mais recursos do que deveriam. Além disso, esse conhecimento facilita a negociação com bancos e financiadores, que costumam analisar a saúde dos ativos fixos como indicador de estabilidade.

No mundo competitivo de hoje, onde a eficiência operacional faz toda a diferença, um planejamento inteligente da depreciação se torna uma vantagem estratégica. Ao refletir com precisão o desgaste dos ativos, a empresa está, na prática, protegendo seu patrimônio, otimizando custos e preparando-se para crescer com sustentabilidade. Portanto, trate o reconhecimento da depreciação não como uma mera obrigação contábil, mas como uma ferramenta de gestão inteligente e visão de longo prazo.

DEPRECIAÇÃO - ATIVO IMOBILIZADO

CURSO DE CONTABILIDADE BÁSICA ANIMADA LINK PARA AQUISIÇÃO: https://contabilidadeanimada.my.canva.site/ ...