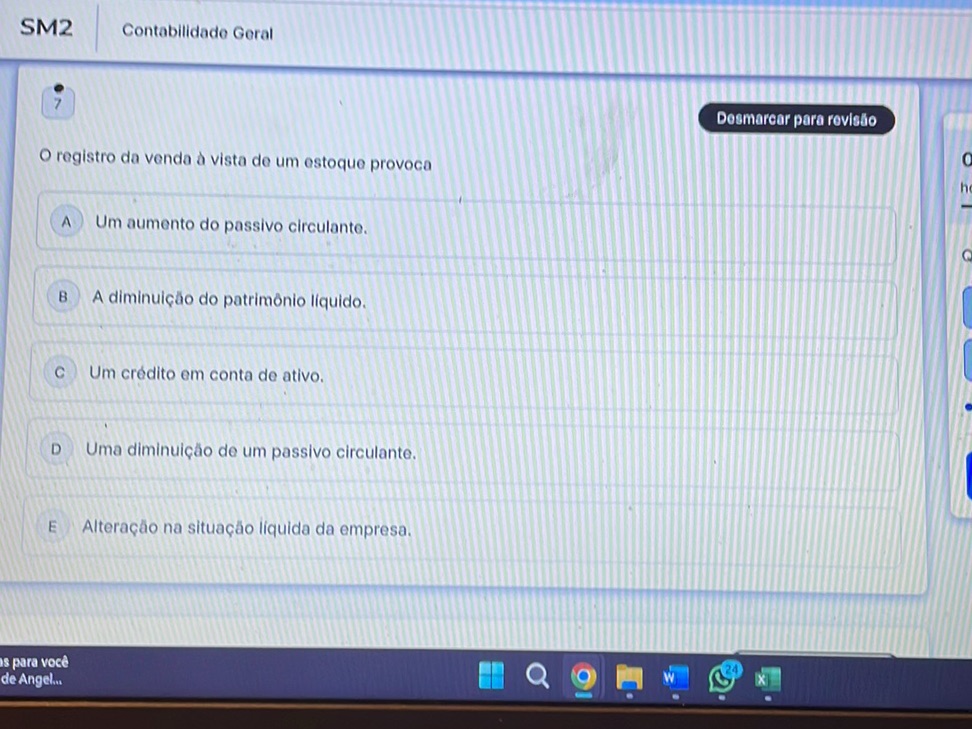

O Registro Da Venda À Vista De Um Estoque Provoca

O registro da venda à vista de um estoque provoca uma série de ajustes e movimentações financeiras que precisam ser compreendidas de forma clara para manter os controles em dia. Quando uma empresa realiza a venda à vista de produtos que estava mantendo em estoque, esse ato desencadeia impactos simultâneos nas demonstrações financeiras, no caixa e no resultado operacional, exigindo que o planejamento e a execução sejam precisos.

Como o registro da venda à vista afeta o estoque físico e financeiro

No momento em que se registra a venda à vista de um estoque, é fundamental reconhecer que o bem físico deixa de existir no inventário da empresa. A saída do produto deve ser documentada por meio de documentos fiscais apropriados, como notas fiscais, que servem de base tanto para a baixa no estoque quanto para a emissão da receita. Portanto, o registro da venda à vista de um estoque provoca a redução imediata do estoque disponível e a passagem dos custos desses produtos para a linha de despesas com custo de venda, refletindo diretamente no cálculo do lucro bruto.

Além disso, a movimentação financeira não se resume apenas à saída do produto, pois o registro da venda à vista de um estoque provoca a entrada de recursos financeiros no caixa da organização. Esse recurso recebido precisa ser contabilizado de forma compatível com as regras contábeis, garantindo que o aumento do caixa seja espelhado na diminuição do estoque. Dessa forma, o fluxo de caixa é atualizado em tempo real, proporcionando uma visão mais precisa da liquidez disponível para cobrir despesas e investimentos futuros.

Impactos fiscais e operacionais da venda à vista do estoque

Do ponto de vista fiscal, o registro da venda à vista de um estoque exige atenção redobrada às alíquotas e base de cálculo, pois a receita obtida é tributada conforme o regime aplicável à empresa. A nota fiscal emitida nesse processo precisa conter todos os dados exigidos, incluindo códigos fiscais, descrição detalhada dos produtos e identificação do comprador. Quando o registro da venda à vista de um estoque é feito de forma completa e correta, a empresa evita inconsistências que possam gerar retificações ou autuações por parte das autoridades fiscais.

Do ponto de vista operacional, esse tipo de venda costuma acelerar o ciclo de reposição de estoque, já que o gatilho para novos pedidos pode ser acionado mais rapidamente. Isso ocorre porque o registro da venda à vista de um estoque fornece informações em tempo real sobre o que foi efetivamente vendido, ajudando o setor de compras a tomar decisas mais ágeis. Além disso, a clareza nos registros facilita a análise de padrões de consumo, permitindo que a equipe de gestão ajuste estratégias de compras, estoque e precificação com base em dados concretos.

Controle de estoque e reconciliação contábil após a venda à vista

Manter o controle de estoque preciso após o registro da venda à vista de um estoque exige que a empresa faça a reconciliação entre o sistema contábil e o sistema de gestão de estoque. Cada saída precisa ser conferida para evitar discrepâncias que possam gerar falsos positivos ou negativos nos saldos. A rotina de conferência de estoque, seja ela periódica ou por meio de inventário físico, ganha ainda mais relevância quando há movimentações rápidas decorrentes de vendas à vista, pois permite que os gestores identifiquem possíveis perdas, roubos ou erros de armazenagem.

Reconciliar significa cruzar os registros de venda com as movimentações físicas e garantir que o valor contábil esteja alinhado com a quantidade realizada. Nesse contexto, o registro da venda à vista de um estoque não pode ser tratado como um evento isolado, mas sim como parte de um ciclo completo que envolve desde o recebimento inicial até a saída definitiva. Ferramentas de auditoria interna e relatórios de controle de estoque são fundamentais para validar se cada venda foi processada corretamente e se as demonstrações financeiras refletem a realidade operacional.

Melhores práticas para registrar a venda à vista de estoque com eficiência

Para que o registro da venda à vista de um estoque seja feito de forma ágil e segura, é essencial adotar algumas boas práticas. Em primeiro lugar, a empresa deve garantir que todos os documentos fiscais sejam emitidos de acordo com a legislação vigente, incluindo o uso de numeração sequencial e validação eletrônica quando necessário. Em segundo lugar, a integração entre o software de contabilidade e o sistema de gestão de estoque deve ser robusta, evita que haja divergências entre o que é vendido e o que é estocado.

Também é recomendável utilizar etiquetas ou códigos de rastreabilidade para cada item do estoque, facilitando a identificação no momento da venda e no processo de baixa. O treinamento da equipe é outro fator crítico, pois colaboradores bem capacitados compreendem a importância de lançar cada venda à vista com precisão. Ao seguir essas diretrizes, a organização não apenas cumpre os requisitos legais, como também otimiza a performance financeira e operacional, transformando o registro da venda à vista de um estoque provoca em um processo transparente e confiável.

Conclusão sobre o registro da venda à vista de um estoque

O registro da venda à vista de um estoque provoca um conjunto de ações que vão desde a baixa no estoque até a atualização do caixa e a correta apuração de resultados. Uma abordagem organizada e atenta a cada etapa desse processo garante que a empresa mantenha seus controles em dia, reduzindo riscos fiscais e operacionais. Ao mesmo tempo, oportunidades de melhoria nos processos internos são identificadas com maior facilidade, permitindo que a gestão atue de forma proativa.

Portanto, tratam-se de um conjunto de práticas que, quando bem implementadas, fortalecem a saúde financeira da organização e promovem maior transparência nas operações. Manter a disciplina no registro da venda à vista de um estoque é um diferencial competitivo que auxilia no crescimento sustentável e na tomada de decisões embasadas ao longo do tempo.

Entenda o Ativo Circulante - Estoques

No terceiro vídeo da série Balanço Patrimonial, Marcos Rodrigues, gerente tributário do Grupo Studio, explica o item Estoques do ...