Periodo Simples E Periodo Composto

Na educação financeira e no planejamento de longo prazo, entender a diferença entre periodo simples e periodo composto é essencial para quem quer multiplicar seus recursos com clareza e segurança. Esses dois conceitos descrevem como o dinheiro se comporta ao longo do tempo, especialmente quando falamos de juros, e formam a base de inúmeras estratégias de investimento e poupança. Dominar a mecânica por trás de cada tipo de período permite tomar decisões mais inteligentes e evitar armadilhas custosas.

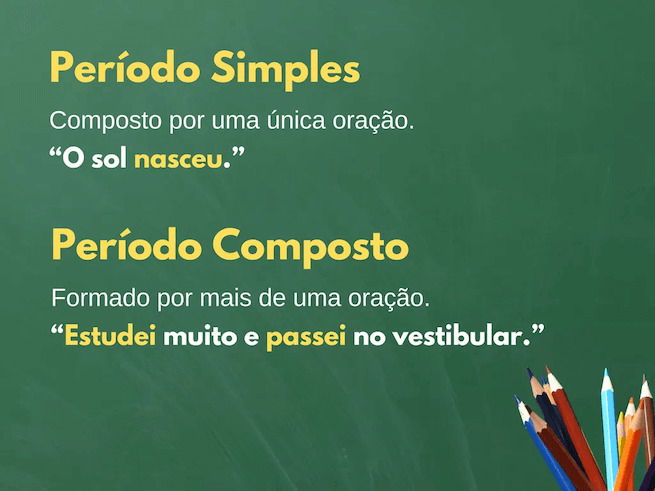

O que é um Período Simples

Um periodo simples é aquele em que o ganho ou crescimento ocorre apenas sobre o valor inicial, ou principal, durante todo o tempo analisado. Nessa situação, o juro não é acrescentado ao montante para cálculos futuros, ou seja, a base para o cálculo dos rendimentos permanece constante. É como se o tempo fosse medido em blocos isolados, sem que os resultados parciais se reinvestam automaticamente, tornando o processo mais linear e previsível.

Para fixar esse conceito, imagine aplicar uma quantia em um título que paga juros simples anualmente. No primeiro ano, você ganha o rendimento sobre o capital inicial; no segundo ano, novamente ganha exatamente a mesma porcentagem sobre aquele mesmo valor inicial, e não sobre o total que já somou. Esse método costuma ser mais comum em aplicações de curto prazo ou em empréstimos com taxas baixas, pois a fórmula de cálculo é direta e fácil de entender, reduzindo a complexidade para quem está começando a estudar finanças.

O que é um Período Composto

Em contraste com o periodo simples, o periodo composto caracteriza-se pelo fato de que os rendimentos de cada período são somados ao capital e, a partir daí, geram novos rendimentos. Esse mecanismo, amplamente conhecido como juros compostos, faz com que o dinheiro cresça de forma exponencial, uma vez que a base de cálculo aumenta a cada ciclo, incluindo também os próprios juros acumulados anteriormente.

Para ilustrar, imagine o mesmo aplicação inicial, mas agora com juros compostos anualmente. No primeiro ano, o resultado é praticamente idêntico ao do juro simples; porém, no segundo ano, o cálculo é feito sobre o valor total do primeiro ano, que inclui o principal mais os juros já ganhos. Esse efeito bola de neve torna o periodo composto uma ferramenta poderosa para a construção de riqueza a longo prazo, especialmente quando há reinvestimento constante e o tempo trabalha a favor do investidor.

Diferenças práticas entre os dois modelos

Na prática, a distinção entre periodo simples e periodo composto pode determinar significativamente o tamanho final do seu patrimônio. Em períodos curtos, as diferenças podem parecer mínimas, mas com o alongamento do tempo, o poder dos juros compostos se torna muito mais evidente. Por isso, é comum ver produtos financeiros que se beneficiam desse segundo modelo se tornarem mais vantajosos para planos de aposentadoria e objetivos de longa duração.

- Previsibilidade: O periodo simples oferece resultados lineares e fáceis de calcular manualmente.

- Crescimento acelerado: O periodo composto proporciona aceleração matemática devido à reinvestição dos ganhos.

- Aplicações ideais: O simples costuma ser usado em empréstimos e títulos de baixo risco, enquanto o composto predomina em fundos de investimento e aposentadorias.

Como identificar qual modelo está sendo usado

Na hora de analisar um produto financeiro, seja um empréstimo, um certificado de depósito ou um fundo de investimento, observe as cláusulas e a metodologia de cálculo de juros. Um periodo simples geralmente apresenta taxas fixas sobre o valor inicial e não menciona reinvestimento de dividendos ou juros sobre juros. Por outro lado, um periodo composto costuma ser destacado por termos como "juros sobre juros" ou "rendimentos acumulados", e pode vir acompanhado de simulações mostrando o crescimento exponencial ao longo dos anos.

Verifique também a periodicidade dos rendimentos. Se os juros são creditados mensalmente, trimestralmente ou anualmente e você tem a opção de reinvesti-los, é sinal de que você está lidando com um modelo composto. A transparncia na documentação é chave para que você saiba exatamente como seu dinheiro está sendo tratado e quais as expectativas de retorno a longo prazo.

Estratégias para aplicar cada conceito

Construir uma estratégia financeira inteligente exige que você saiba quando usar abordagens baseadas em periodo simples e quando apostar no poder do periodo composto. Para curto prazo, empréstimos com juros simples podem ser vantajosos pela clareza e pela ausência de complexidade. Já para acumular patrimônio, buscar aplicações que trabalhem com juros compostos e fazer o reinvestimento automático são passos fundamentais para acelerar a sua trajetória financeira.

É importante combinar ambos os conhecimentos na sua educação financeira. Use o periodo simples para dominar o básico, fazer orçamentos e planejar dívidas. Use o periodo composto para projetar aposentadorias, multiplicar investimentos e entender o verdadeiro custo do tempo sobre o seu dinheiro. Quanto mais cedo você incorporar essa diferença às suas escolhas, maior será o potencial de crescimento a longo prazo.

Conclusão

Compreender a distinção entre periodo simples e periodo composto vai muito além de exercícios matemáticos; trata-se de uma chave para desvendar como o dinheiro pode trabalhar a seu favor ao longo do tempo. Enquanto o primeiro oferece previsibilidade e simplicidade, o segundo domina a arte do crescimento exponencial, transformando pequenos esforços em grandes resultados com o poder da reinvestição. Ao aplicar esse conhecimento de forma criteriosa, você está não apenas somando números, mas construindo uma base sólida para conquistar autonomia financeira e segurança no futuro.

Aprenda de vez a diferença entre PERÍODO SIMPLES e PERÍODO COMPOSTO | Professor Noslen

Se você tem dificuldades em entender a diferença entre período simples e período composto, esse vídeo é para você! Aprenda ...