Pis Cumulativo E Não Cumulativo

O pis cumulativo e o pis não cumulativo são dois regimes distintos para o recolhimento do Programa de Integração Social, cada um com regras de base de cálculo, crediamentos e impacto final no custo tributário das empresas.

Entendendo a diferença entre pis cumulativo e pis não cumulativo

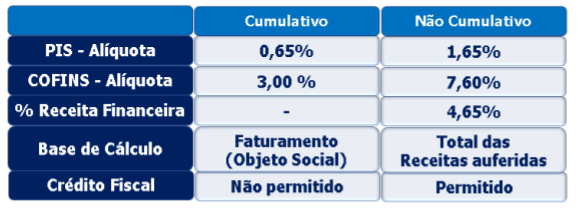

O pis cumulativo é o regime tradicional no qual a base de cálculo do tributo se compõe de toda a receição bruta da empresa, sem deduções específicas, exceto certas exclusões previstas em lei. Nele, o contribuinte reconhece como crédito apenas as contribuições efetivamente recolhidas no período, o que pode gerar um efeito cumulativo sobre a carga tributária ao longo da cadeia produtiva. Por outro lado, o pis não cumulativo introduz uma estrutura de deduções amplas, permitido subtrair da base de cáligo insumos, despesas com pessoal, encargos sociais e alguns tipos de receitas de exportação, reduzindo significativamente a base sobre a qual se incide o percentual aplicado.

A escolha entre pis cumulativo e pis não cumulativo implica diretamente na complexidade operacional e no planejamento financeiro da organização. No regime cumulativo, a simplicidade no cálculo baseia-se na ampla base de incidência, enquanto no regime não cumulativo a empresa deve atentar a todos os detalhes das deduções permitidas para evitar retificações e retrabalho. Ambientes de alta concorrência e margens apertadas costumam buscar o regime não cumulativo justamente pelo potencial de redução do ônus total, desde que haja gestão rigorosa das operações e documentação.

Como funciona a base de cálculo no pis cumulativo

No modelo pis cumulativo, a base de cálculo abrange a receita bruta arrecadada pela empresa, incluindo receitas de venda de mercadorias, prestação de serviços, royalties e outros contraprestações, menos algumas exclusões específicas determinada pela legislação. Não são admitidas deduções parciais de insumos, equipamentos ou custos operacionais, exceto as exclusões pontuais previstas em lei, o que resulta em uma base de cálculo mais ampla e, potencialmente, um pagamento maior em comparação com o regime não cumulativo.

O crédito tributário no pis cumulativo é limitado às parcelas já recolhidas, o que significa que a empresa só pode compensar o valor que efetivamente pagou na apuração anterior. Isso pode gerar situações de dupla incidência, especialmente em cadeias produtivas longas, pois o tributo incide sobre o faturamento total de cada etapa sem levar em conta o valor dos insumos já tributados anteriormente. Apesar disso, a simplicidade conceitual do pis cumulativo pode ser vantajosa para pequenas e médias empresas que priorizam a previsibilidade e o menor grau de complexidade operacional.

Regras de deduções e impacto no pis não cumulativo

O pis não cumulativo permite uma subtração sistemática de diversos itens da receita bruta, o que reduz a base sobre a qual o percentual incide. São geralmente admitidas deduções de custos, despesas operacionais, encargos sociais sobre o pessoal, aquisições de insumos industriais e algumas receitas de exportação, desde que comprovadas por documentos adequados. Essa flexibilidade torna o regime mais atrativo para empresas com estrutura de custos bem detalhada e com operações que envolvem grandes volumes de insumos ou mão de obra.

Para aproveita ao máximo o pis não cumulativo, a organização deve manter registros precisos e documentação robusta de todas as operações de compra, despesas e receitas. O crédito tributário nesse regime costuma ser mais amplo, possibilitando a compensação de débitos de forma mais eficiente, especialmente em operações com múltiplas fases. Contudo, a complexidade aumenta, pois é necessário identificar quais itzes são dedutíveis e garantir o cumprimento de todos os requisitos formais para evitar irregularidades.

Como escolher entre pis cumulativo e pis não cumulativo

A decisão entre pis cumulativo e pis não cumulativo deve considerar vários fatores, como a natureza da atividade, o grau de complexidade operacional, o volume de insumos e a estrutura de custos da empresa. Em geral, organizações com margens menores e alta rotação de estoque podem se beneficiar mais do regime não cumulativo, pois conseguem reduzir a base de cáligo de forma relevante. Já negócios com faturamento mais enxuto ou com pouca capacidade de gestão de custos podem optar pelo cumulativo pela previsibilidade e menor demanda de cumprimento documental.

Além dos aspectos operacionais, é essencial avaliar o impacto financeiro a longo prazo de cada regime, pois a escolha define não apenas o valor pago a cada período, mas também a capacidade de crédito tributário e a competitividade no mercado. Analisar cenários com dados reais, incluindo demonstrações financeiras históricas e projeções de crescimento, ajuda a identificar qual modelo melhor se alinha à estratégia da empresa. Em alguns casos, buscar orientação especializada pode ser decisivo para alinhar o pis cumulativo ou o pis não cumulativo às melhores práticas de gestão eCompliance.

Pis cumulativo e pis não cumulativo na prática

Na prática, a transição entre pis cumulativo e pis não cumulativo exige atenção aos prazos e requisitos formais estabelecidos pela legislação, pois a opção pelo regime não cumulativo, por exemplo, pode precisar de aderência prévia e comprovação de requisitos contábeis. Empresas que já operam em um regime e desejam migrar devem avaliar cuidadosamente os impactos tributários e ajustar seus processos de contabilidade e fiscalização interna.

Manter-se atualizado sobre alterações na legislação do pis cumulativo e do pis não cumulativo também é fundamental, pois regras de deduções, alíquotas e critérios de elegibilidade podem ser revistas periodicamente. Uma abordagem proativa, aliada a ferramentas de gestão robustas, permite que a empresa maximize os benefícios fiscais, reduza passivos tributários incidentes e garanta que está em conformidade com a legislação vigente, protegendo assim o seu negócio a longo prazo.

Conclusão

O pis cumulativo e o pis não cumulativo representam opções distintas para o recolhimento do PIS, com regras de cálculo, base de incidência e mecanismos de crédito diferenciados. Entender qual modelo se alinha melhor ao perfil e à estratégia da empresa é chave para otimizar a gestão tributária, reduzir custos e garantir conformidade. Uma análise criteriosa, suportada por dados e, se necessário, por consultoria especializada, permite que o contribuinte faça a escolha mais adequada e aproveite os benefícios de cada regime.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...