Pis E Cofins Aliquota

Compreender a pis e cofins aliquota é essencial para qualquer empresário que busca eficiência na gestão financeira e cumprimento rigoroso da legislação brasileira.

O que são PIS e COFINS e por que a aliquota importa

O PIS (Programa de Integração Social) e o COFINS (Contribuição para o Financiamento da Seguridade Social) são contribuições sociais devidas pelas empresas em razão da sua atividade econômica, sendo a aliquota aplicada sobre a base de cálculo a principal chave para o cálculo correto desses tributos.

A definição precisa da aliquota do PIS e da aliquota do COFINS varia conforme o regime tributário da empresa (Lucro Real, Lucro Presumido ou Simples Nacional), o porte da empresa e o enquadramento no plano de contas, influenciando diretamente o valor a ser recolhido e a saúde financeira do negócio.

Diferenças entre as aliquotas do PIS e do COFINS

As aliquotas do PIS e do COFINS não são as mesmas, e entender essa distinção é vital para evitar erros de cálculo e retenção indevida.

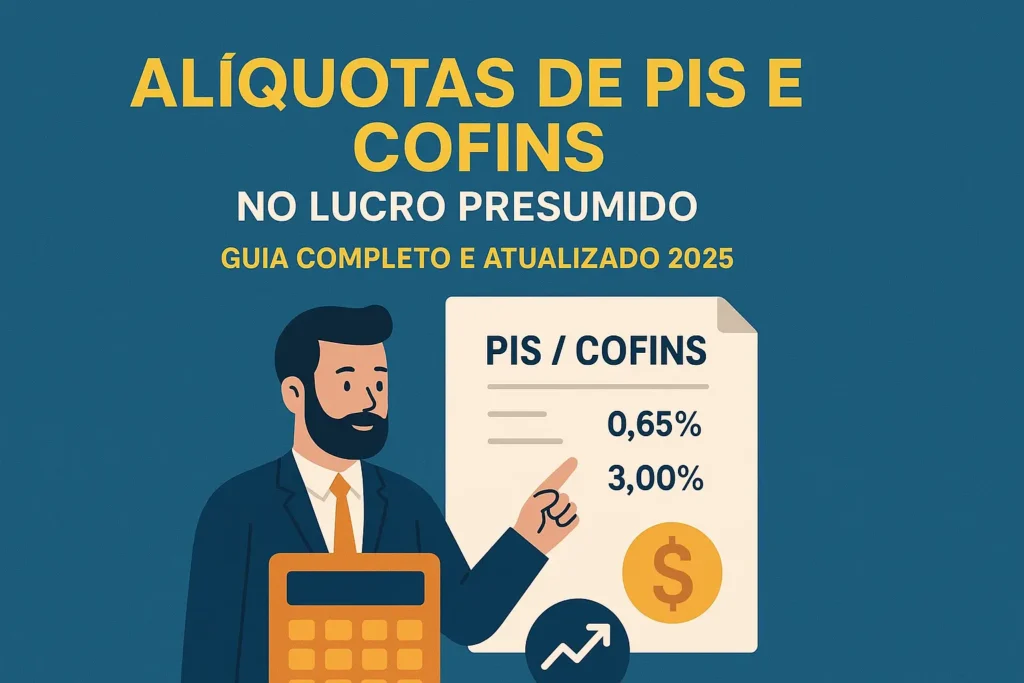

- O PIS geralmente incide com aliquota de 0,65% sobre a receita bruta das empresas sob o Lucro Real e Lucro Presumido, enquanto o Simples Nacional pode ter isenção ou aliquota reduzida conforme regras específicas.

- O COFINS, por sua vez, normalmente incide com aliquota de 3% sobre a receita bruta no Lucro Real, mas no Lucro Presumido o cálculo é sobre a lucratividade, e no Simples Nacional também há regras de isenção ou aliquota diferenciada.

Essa diferença de base e de aliquota exige atenção constante, pois um engano na identificação do regime pode gerar multas, juros e retificações custosas para a empresa.

Como encontrar a aliquota correta para o seu caso

Determinar a aliquota PIS e a aliquota COFINS corretas não é tarefa fácil, pois depende de diversos fatores que variam conforme o perfil da empresa.

Siga estas orientações para garantir conformidade:

- Verifique o regime tributário no cadastro da Receita Federal, pois isso define se você está sujeito ao Lucro Real, Lucro Presumido ou Simples Nacional, cada um com aliquota distinta.

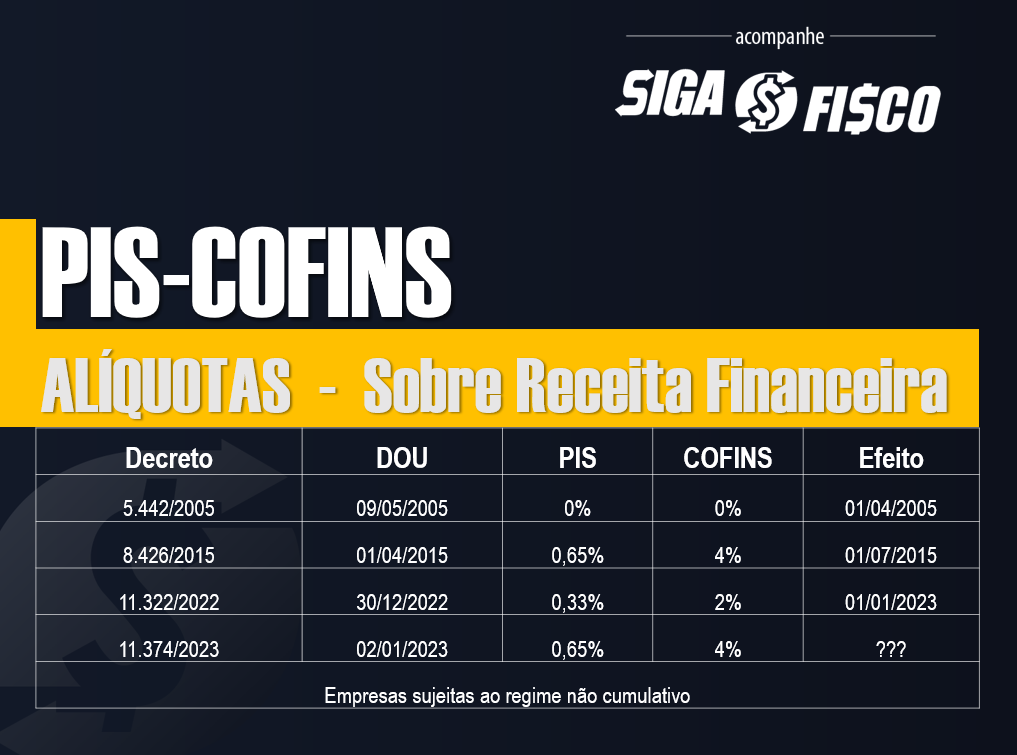

- Consulte a legislação atualizada, pois as regras de isenção e as aliquotas de PIS e COFINS podem ser alteradas por novas leis e medidas provisórias.

- Utilize softwares de contabilidade confiáveis que já realizem os cálculos automáticos, considerando a base de cálculo e aplicando a aliquota adequada para evitar retificações.

Exemplo prático do cálculo com a aliquota

Para fixar o conceito, imagine uma empresa de lucro real que obteve receita bruta de R$ 100.000, sendo necessário o pagamento de PIS e COFINS sobre esse valor com as aliquotas padrão.

O cálculo seria simples: multiplicar a receita bruta pela aliquota do PIS (0,65%) e, separadamente, pela aliquota do COFINS (3%). Isso resultaria em R$ 650 de PIS e R$ 3.000 de COFINS, totalizando R$ 3.650 em contribuições sociais sobre essa receita, ilustrando a importância de dominar a aliquota para planejamento.

Perguntas frequentes sobre a aliquota de PIS e COFINS

Esclarecer dúvidas frequentes ajuda a evitar problemas futuros e a aplicar a aliquota da forma mais correta possível.

- Posso usar sempre a mesma aliquota para todos os clientes? Sim, desde que a empresa mantenha o mesmo regime tributário, pois a aliquota é definida pelo enquadramento legal e não pelo tipo de cliente.

- O que acontece se aplicar a aliquota errada? Isso pode gerar irregularidades na declaração, exigindo retificação, pagamento de multas e juros sobre o valor incorreto.

- As aliquotas são asmesmas para todas as atividades? Não, algumas atividades específicas podem ter regras diferenciadas ou isenção, exigindo análise cuidadosa com base na legislação vigente.

Considerações finais sobre a aliquota de PIS e COFINS

Dominar a pis e cofins aliquota é um diferencial competitivo que protege a empresa de autuações e garante que os cálculos fiscais sejam precisos, refletindo a seriedade e profissionalismo da gestão.

Invista em atualização constante, utilize ferramentas tecnológicas e, quando necessário, consulte um especialista para garantir que a aliquota aplicada esteja alinhada à lei, otimizando recursos e evitando transtornos com a fiscalização.

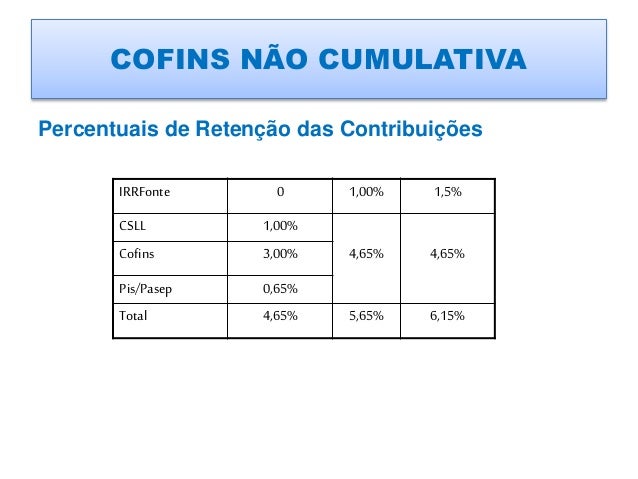

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...