Pis E Cofins Alíquotas

No universo tributário brasileiro, entender pis e cofins alíquotas é essencial para qualquer empresário que deseje planejar custos e evitar transtornos com a Receita Federal e o Ministério da Fazenda.

O que são PIS e COFINS e por que eles importam

O PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) são duas contribuições sociais de natureza tributária que incidem sobre a receita bruta de empresas de todos os portes. Juntos, compõem uma das principais fontes de recursos do setor público e têm influência direta na margem de lucro e no caixa das organizações. Por isso, dominar o conceito de pis e cofins alíquotas não é apenas uma obrigação contábil, mas um diferencial competitivo no mercado.

Essas contribuições foram criadas com objetivos diferentes, mas atuam em sinergia. O PIS teve origem no Programa de Integração Social, voltado à formação de um fundo para proteção ao trabalhador em casos de demissão. A COFINS, por sua vez, tem como missão financiar a seguridade social, abrangendo saúde, previdência e assistência social. Apesar de suas origens, o impacto prático sobre as empresas é praticamente o mesmo, pois ambas incidem sobre a mesma base de cálculo e compartilham tratamentos isentos, não-incidência e redução de base.

Entendendo a base de cálculo de PIS e COFINS

A base de cálculo de pis e cofins alíquotas não se limita ao faturamento total, mas representa o ponto de partida para aplicação das alíquotas. Ela é formada basicamente pela receita bruta arrecadada com a venda de bens ou prestação de serviços, acrescida de outras receitas acessórias, como ganhos de capital em operações de câmbio e receitas de terceiros que não se configuram custo ou despesa.

No entanto, a legislação concede algumas reduções antes da aplicação das alíquotas. São elas o desconto de custo das mercêarias ou insumos e, em alguns regimes, a dedução dos tributos já recolhidos no momento da entrada dos insumos. Por isto, é fundamental que o empresário mantenha a contabilidade em dia e utilize ferramentas que permitam identificar quais despesas podem ser abatidas, aumentando a eficiência do planejamento fiscal relacionado a pis e cofins.

Conheça as principais alíquotas de PIS e COFINS

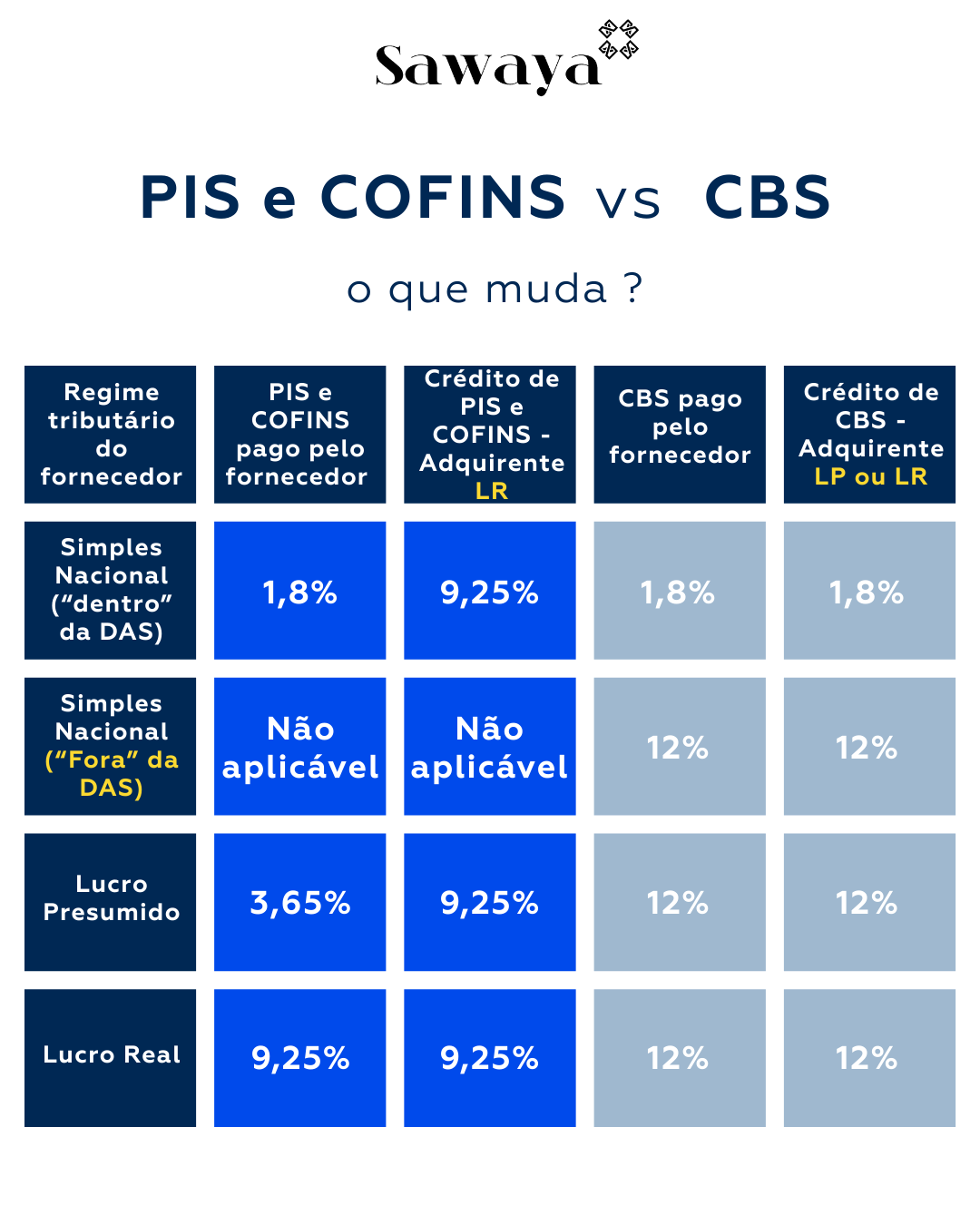

A taxa de pis e cofins alíquotas varia conforme o regime tributário da empresa e o porte da mesma. Atualmente, o cenário mais comum divide as empresas em duas grandes frentes: o regime cumulativo, com alíquotas reduzidas, e o regime não cumulativo, com alíquotas mais elevadas, mas com crédito de créditos de PIS e COFINS.

No regime cumulativo, geralmente adotado por pequenas empresas, as alíquotas são menores e não há possibilidade de se creditar dos impostos pagos em compras e despesas. Por outro lado, o regime não cumulativo, mais complexo, permite que a empresa recupere créditos relativos a insumos e custos, desde que cumpra algumas regras, o que pode resultar em vantagem fiscal para organizações de maior porte e com maior volume de custos e despesas elegíveis.

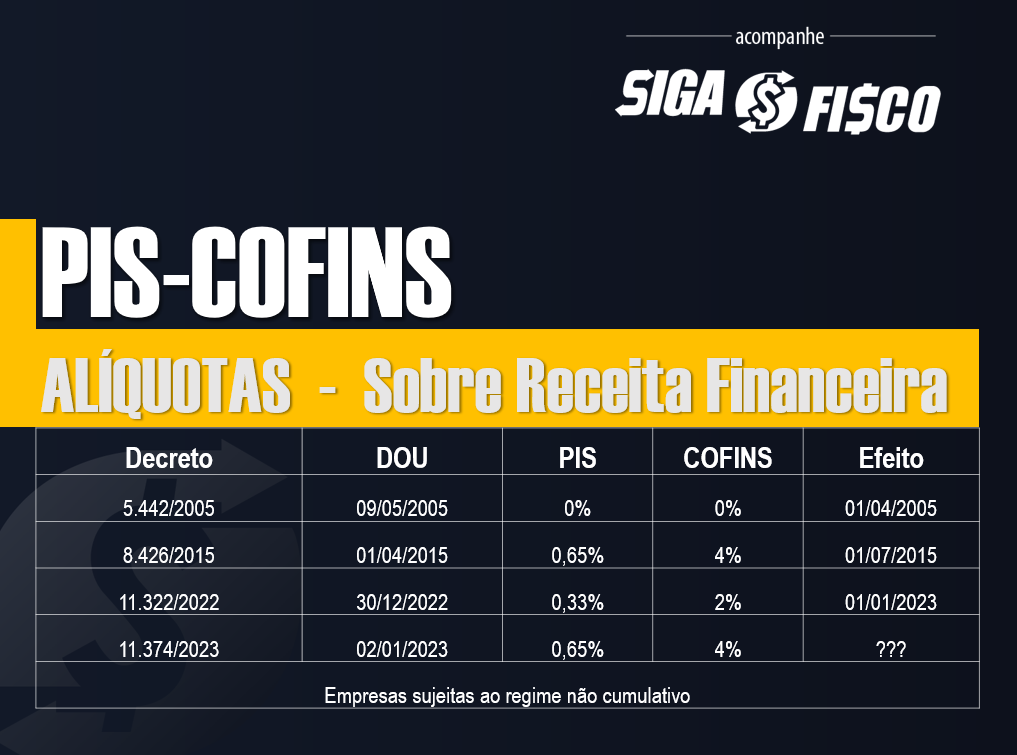

- Regime cumulativo: alíquotas de 0,65% para o PIS e 3,0% para a COFINS sobre a base de cálimento.

- Regime não cumulativo: alíquotas de 1,65% para o PIS e 7,6% para a COFINS, com direito a crédito dos tributos pagos em operações de entrada.

Regimes e diferenças que impactam no bolso

A escolha entre regime cumulativo e não cumulativo pode definir o rumo da saúde financeira de um negócio. No regime cumulativo, a vantagem está na simplicidade e na carga tributária geralmente menor, mas o empresário não tem acesso ao crédito desses tributos. Já no regime não cumulativo, apesar da alíquota globalmente maior, o crédito de pis e cofins sobre insumos pode representar uma economia significativa, especialmente quando a empresa trabalha com altos custos de matéria-prima e despesas operacionais.

Além disso, é preciso atenação às faixas de deporte e às regras de transição. Empresas de pequeno porte podem se enquadrar no Lucro Presumido com alíquotas diferenciadas, enquanto o Simples Nacional, regime bastante utilizado por micro e pequenas empresas, também traz regras específicas para o recolhimento desses tributos. Por isso, a análise detalhada de pis e cofins alíquotas deve ser feita com orientação profissional, levando em conta o faturamento, a natureza jurídica e as operações diárias.

Como o empresário pode se beneficiar de um bom planejamento

Dominar pis e cofins alíquotas permite que o empresário identifique oportunidades de redução de custos e aumento de lucros. Uma das estratégias mais eficazes é revisar a classificação das despesas para garantir que todos os créditos possíveis sejam aproveitados no regime não cumulativo. Além disso, manter a documentação organizada e atualizada é a chave para evitar retificações, multas e retrabalho.

Outra dica valiosa é buscar ferramentas tecnológicas que automatizem o cálculo e o recolhimento desses tributos. Sistemas de gestão integrados, por exemplo, ajudam a cruzar informações de compras, estoque e vendas, garantindo que a base de cálculo esteja sempre correta. Com dados precisos, o empresário pode tomar decisões mais rápidas e alinhar a estratégia fiscal com os objetivos de crescimento e competitividade.

Conclusão

Entender pis e cofins alíquotas vai muito além de cumprir uma obrigação legal; trata-se de um passo inteligente para otimizar recursos, evitar retificações e construir uma base sólida para tomada de decisões. Ao dominar os conceitos, bases de cálculo e diferenças entre regimes, o empresário está mais preparado para reduzir custos e aumentar a eficiência de sua operação. Portanto, invista em conhecimento, utilize ferramentas adequadas e, quando necessário, conte com orientação especializada para transformar esses tributos em aliados do seu sucesso.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...