Pis E Cofins Cumulativo E Não Cumulativo

O cálculo correto do PIS e COFINS cumulativo e não cumulativo é essencial para a saúde financeira de qualquer empresa, pois define diremente o valor a ser recolhido em cada competência.

Entendendo a base de cálculo do PIS e COFINS

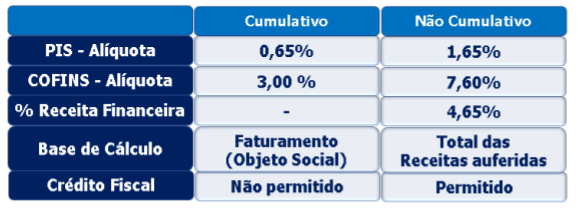

A base de cálculo do PIS e COFINS é o ponto de partida para a definição de quanto será pago em contribuições sociais, e esse valor varia conforme o regime adotado. No regime cumulativo, a base de cálculo considera a receita bruta da venda de bens ou prestação de serviços, incluindo frete, encargos e impostos sobre as vendas, exceto os próprios do PIS e COFINS. Já no regime não cumulativo, a base de cálculo é formada pelo faturamento líquido, ou seja, a receita bruta menos descontos, frete, prazos, devoluções e também os próprios PIS e COFINS incidentes anteriormente. A escolha entre PIS e COFINS cumulativo e não cumulativo pode trazer impactos significativos no caixa, pois enquanto o primeiro tende a ter uma alíquota efetiva menor, o segundo permite aproveitamento de créditos acumulados ao longo da cadeia produtiva.

Regime cumulativo: características e implicações

No PIS e COFINS cumulativo, as alíquotas são aplicadas sobre a receita bruta, mas a carga efetiva tende a ser reduzida devido à isenção de certos custos e despesas. Esse regime é geralmente mais simples de administrar, pois dispensa o recolhimento de tributos anteriores, facilitando o processamento nas fases iniciais da operação. No entanto, ele não permite a compensação de créditos relativos a PIS e COFINS pagos em aquisições de insumos, o que pode ser oneroso para empresas que possuem uma cadeia de suprimentos complexa. Portanto, é comum que empresas de pequeno porte ou com margens de lucro mais baixas optem pelo PIS e COFINS cumulativo, buscando a simplificação e a previsibilidade do pagamento. Mesmo assim, é preciso atenção às diferenças setoriais, pois algumas atividades podem ser obrigatoriamente submetidas ao regime não cumulativo, independentemente do porte da empresa.

Regime não cumulativo: vantagens e desafios

O PIS e COFINS não cumulativo opera com uma base de cálculo mais enxuta, já que deduz-se da receita bruta diversos itens, como frete, despesas financeiras e, fundamentalmente, os próprios tributos. A grande vantagem está no mecanismo de crédito, que permite compensar os valores recolhidos em compras de insumos, equipamentos e serviços, evitando a dupla tributação sobre a mesma operação. Isso costuma proporcionar um efeito de caixa mais favorável para empresas que possuem margens elevadas ou que operam com insumos de alta incidência. Contudo, a complexidade aumenta, pois exige controle rigoroso de documentos, prazos de apuração e reconciliação de créditos. Erros no aproveitamento de créditos podem gerar retificações, multas e juros, então é essencial ter processos internos robustos ou apoio especializado para garantir que o PIS e COFINS não cumulativo seja realmente benéfico.

Como escolher entre cumulativo e não cumulativo

A decisão entre adotar o PIS e COFINS cumulativo ou não cumulativo deve considerar fatos econômicos, operacionais e regulatórios. Uma análise detalhada dos demonstrativos financeiros ajuda a entender se o peso dos tributos sobre a receita bruta será menor no regime cumulativo ou se a possibilidade de crédito compensa a complexidade do não cumulativo. Além disso, é preciso avaliar a estrutura da cadeia de valor: se a empresa atua apenas na fase final ou se participa de etapas anteriores com compras de matéria-prima e insumos. Nestes casos, o PIS e COFINS não cumulativo tende a ser mais vantajoso, pois possibilita o aproveitamento dos créditos em todos os níveis da produção. Por fim, recomenda-se sempre alinhar a escolha com o contador ou consultoria especializada, pois a legislação contínua sofrendo alterações, e o regime incorreto pode acarretar em prejuízos financeiros e operacionais.

Impactos práticos na folha e no caixa

O tratamento contábil e o recolhimento do PIS e COFINS variam conforme o regime, refletindo diretamente nos demonstrativos de resultado e no fluxo de caixa. No cumulativo, o cálculo é mais direto, sendo acrescentado sobre a receita na nota fiscal e recolhido em único pagamento, o que facilita o controle de liquidação de tributos. Já no não cumulativo, o empresário deve separar os créditos e deduzi-los do valor a recolher, o que demanda maior atenção na conciliação bancária e no acompanhamento das alíquotas setoriais. Essas diferenças exigem atualização constante da equipe financeira e a utilização de softwares que suportem as especificidades de cada regime. Um aproveitamento correto de créditos no PIS e COFINS não cumulativo pode reduzir significativamente o custo tributário ao longo do ano, enquanto a má administração no regime cumulativo pode gerar pagamentos a mais sem a compensação possível.

A importância de um acompanhamento contínuo

Manter-se atualizado sobre as regras do PIS e COFINS cumulativo e não cumulativo é crucial, pois a legislação sofreu diversas alterações ao longo dos anos, incluindo a redução de alíquotas e a instituição de novos tratamentos para certas operações. Ficar atento a publicações oficiais, pareceres e decisões judiciais ajuda a evitar retificações custosas e a garantir que a empresa esteja aproveitando ao máximo as possibilidades oferecidas por cada regime. Consultores especializados e ferramentas de gestão podem cruzar dados de forma ágil, sugerindo a migração entre regimes quando isso for vantajoso. Portanto, a atenção contínua ao PIS e COFINS cumulativo e não cumulativo deve fazer parte da rotina estratégica de qualquer negócio que busca sustentabilidade e competitividade no mercado.

Em resumo, entender as diferenças entre PIS e COFINS cumulativo e não cumulativo é o primeiro passo para otimizar a carga tributária e melhorar a saúde financeira da empresa. A análise criteriosa da base de cálculo, da estrutura operacional e dos custos envolvidos permite tomar a escolha mais alinhada ao perfil do negócio, evitando transtornos futuros e garantindo conformidade perante a legislação.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...