Pis E Cofins Lucro Presumido

Pis e cofins lucro presumido é uma das formas mais comuns de cálculo desses dois tributos para muitas empresas no Brasil, oferecendo uma base de cálculo simplificada em vez de exigir a dedução completa de custos e despesas. Neste modelo, a receita bruta é multiplicada por alíquotas menores que as práticas no cálculo pelo lucro real, o que costuma resultar em uma carga tributária mais previsível e, em muitos casos, menor para o empresário.

O regime do lucro presumido atende a uma necessidade do meio empresarial de reduzir a complexidade contábil e fiscal, ao mesmo tempo em que o governo garante a arrecadação de forma equilibrada. Ele é especialmente atrativo para pequenas e médias empresas que não possuem recursos para uma burocracia fiscal extensa. Ao longo deste texto, vamos explorar os conceitos, regras de aplicação, vantagens, limitações e diferenças em relação a outros regimes, com foco no entendimento prático do Pis e Cofins lucro presumido.

Regime de Tributação e Funcionamento Básico

O lucro presumido é um regime de cálculo de contribuições sociais que pode ser aplicado de forma isolada ou em conjunto com o lucro real, dependendo da situação do contribuinte. No caso específico do Pis e Cofins lucro presumido, a base de cálculo não se fundamenta no lucro operacional líquido, mas sim na receita bruta da venda de bens ou serviços. Essa característica o diferencia do modelo pelo lucro real, onde a base de cálculo é mucho mais detalhada e permite deduções amplas.

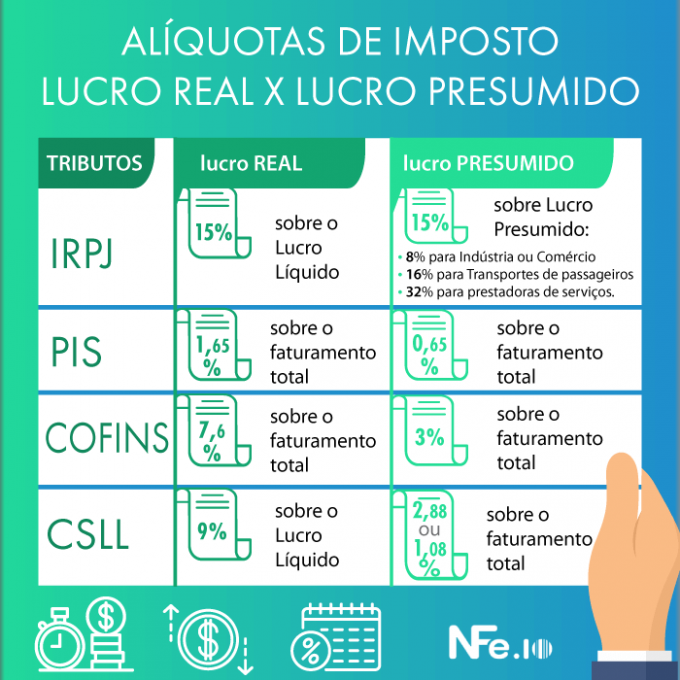

Em termos práticos, o empresário opta por esse regime quando deseja simplificar a vida financeira e fiscal da empresa. Ele paga um percentual sobre a receita bruta, sem a necessidade de contratar um contador para calcular cada custo, despesa e dedução com minúcia. Existem duas alíquotas principais: uma para empresas que prestam serviços e outra para as que realizam atividades de comércio, indústria e outros empreendimentos. A legislação estabelece valores fixos que devem ser aplicados sobre a receita bruta, o que proporciona agilidade e transparência na apuração do débito.

Como Calcular o Pis e Cofins sobre o Lucro Presumido

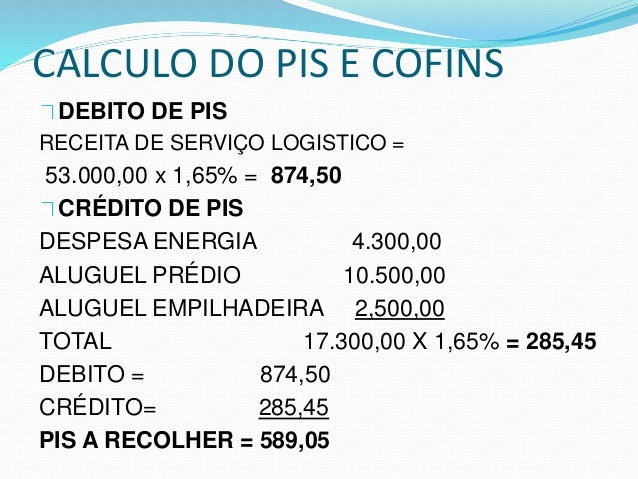

O cálculo do Pis e Cofins lucro presumido é direto e não admite grande complexidade. Primeiro, identifica-se a receita bruta total no período, que engloba todas as operações de venda de produtos ou prestação de serviços, incluindo encargos e impostos sobre a receita, como o próprio IPI. Em seguida, aplica-se a alíquota correspondente ao tipo de atividade exercida, resultando no valor das contribuições devidas.

- Empresas de Comércio: Geralmente aplicam-se alíquotas menores, refletindo a margem de lucro típica desse setor.

- Empresas de Serviços: As alíquotas são calculadas sobre a receita total da prestação, abrangendo desde consultoria até atividades mais intensivas em mão de obra.

- Indústria e Demais Atividades: Existem faixas específicas que devem ser consultadas na legislação atual, sempre atualizadas pela Receita Federal.

Vale lembrar que, embora o cálculo seja simples, é essencial que a empresa esteja atenta às atualizações legislativas, pois as alíquotas podem ser alteradas por novas leis ou medidas provisórias. A consulta a um contador ou a um software de gestão fiscal confiável é a melhor forma de garantir que o cálculo esteja em conformidade com a lei.

Diferenças Entre Lucro Presumido e Lucro Real

Uma das maiores dúvidas dos empresários está em saber quando usar o lucro presumido e quando optar pelo lucro real. No lucro real, o cálculo é feito sobre o lucro operacional ajustado, ou seja, receita menos custos, despesas e deduções permitidas. Isso proporciona uma carga tributária que pode ser menor para empresas com altos custos e despesas, mas exige um controle contábil rigoroso.

Por outro lado, o Pis e Cofins lucro presumido elimina essa complexidade. Não há necessidade de comprovar todos os gastos, o que reduz a burocracia e o tempo dedicado à folha de pagamento e à confecção de demonstrações financeiras. Contudo, pode haver situações em que o lucro real seja mais vantajoso, especialmente para empresas com margens de lucro muito baixas ou com grandes volumes de despesas dedutíveis. A escolha entre um e outro regime deve ser analisada com base na estrutura e no perfil de cada negócio.

Regime Simplificado Nacional e o Lucro Presumido

O lucro presumido também está presente no Simples Nacional, conhecido como Regime Simplificado Nacional. Nesse regime, as microempresas e pequenas empresas optantes pagam um único tributo mensalmente, que inclui contribuições como o IPI, PIS, Cofins, CSLL e previdência social. O cálculo é feito sobre uma base de lucro presumido, geralmente fixada em porcentagens sobre a receita bruta, variando de acordo com a categoria econômica.

Portanto, para muitas empresas, o conceito de lucro presumido está diretamente ligado à praticidade do Simples Nacional. Ao optar por esse regime, o empresário abrange diversas obrigações tributárias em um só pagamento, com alíquotas progressivas que diminuem conforme o faturamento aumenta. Isso favorece a competitividade e o crescimento de negócios em estágio inicial, oferecendo previsibilidade de custos e menos trabalho fiscal.

Vantagens, Desvantagens e Quando Optar

A principal vantagem do Pis e Cofins lucro presumido é a simplicidade. O empresário economiza tempo e recursos que poderiam ser investidos em outras áreas do negócio. Além disso, a previsibilidade das contas é um fator importante para o planejamento financeiro, pois o cálculo é realizado com base em uma fórmula padronizada. Isso reduz possíveis surpresas em períodos de apuração.

Porém, nem tudo são flores. Se a empresa tiver um custo operacional muito baixo em relação à receita, pode ser que o lucro presumido acabe sendo mais oneroso que o lucro real, que permite deduzir diversos gastos. Outro ponto a considerar é que alguns segmentos específicos podem ter restrições ou regras particulares para aplicação do regime. Por isso, aconselha-se sempre analisar com um profissional contábil antes de tomar a decisão.

Conclusão sobre o Pis e Cofins Lucro Presumido

O Pis e cofins lucro presumido representa uma solução prática e acessível para a maioria das empresas brasileiras que buscam cumprir suas obrigações fiscais sem complicações excessivas. Ao optar por esse regime, o empresário ganha agilidade e tempo, enquanto o Estado garante a arrecadação de forma organizada. Compreender sua mecânica, limites e possibilidades é fundamental para alinhar a estratégia fiscal ao perfil de cada negócio.

Se sua empresa busca simplificação, previsibilidade e compliance, o lucro presumido pode ser a melhor escolha. Recomenda-se, no entanto, revisar periodicamente a opção tributária, pois mudanças no cenário econômico ou na legislação podem tornar outro regime mais vantajoso ao longo do tempo. Com planejamento e acompanhamento especializado, o Pis e Cofins lucro presumido pode ser um aliado sólido na saúde e no crescimento da sua empresa.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...