Pis E Cofins Lucro Real Não Cumulativo

O regime do pis e cofins lucro real não cumulativo é uma das alternativas mais interessantes para empresas que buscam reduzir a base de cálculo e pagar contribuições de forma mais justa, alinhando o pagamento ao resultado real obtido ao longo do exercício.

Entendendo a diferença entre cumulativo e não cumulativo

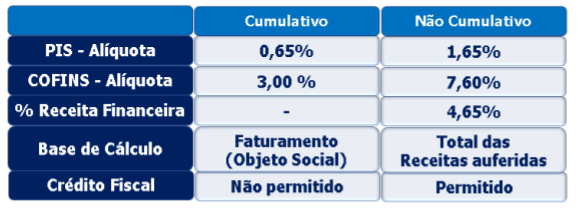

Antes de explorar o pis e cofins lucro real não cumulativo, é essencial saber o que significa o modelo cumulativo, que costuma ser o padrão em muitas empresas. No regime cumulativo, as alíquotas incidem sobre a receita bruta, independentemente de o custo ser alto ou baixo, o que pode gerar uma carga tributária considerável sobre faturamento mesmo quando a margem de lucro é pequena.

Em contrapartida, o regime não cumulativo foca no resultado, ou seja, sobre o lucro líquido ajustado. Isso significa que somente o valor efetivamente lucrado é tributado, proporcionando uma redução significativa da base de cálculo. Portanto, empresas com margens baixas ou em períodos de baixa receita costumam se beneficiar mais com essa opção, pois o pis e cofins lucro real não cumulativo evita o pagamento duplo sobre custos e despesas já deduzíveis.

Como funciona o cálculo sob o regime não cumulativo

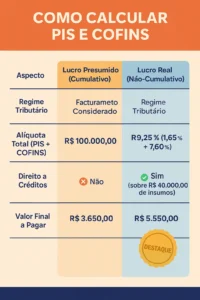

O cálculo do pis e cofins lucro real não cumulativo parte do lucro líquido contábil ajustado, que passa por algumas alterações pontuais. São acrescentadas despesas não deduzíveis e diminuídas receitas isentas ou não tributáveis, gerando o lucro líquido ajustado. Esse valor, por sua vez, é a base de cálculo tanto para o PIS quanto para a COFINS, que podem ter alíquotas diferenciadas dependendo do tipo de empresa e da atividade econômica.

- Lucro líquido contábil: valor inicial após deduções de custos e despesas.

- Ajustes pontuais: inclusão de receitas isentas e exclusão de despesas não permitidas.

- Aplicação das alíquotas: normalmente 1,65% para PIS e 7,6% para COFINS, mas há variações.

Dessa forma, o empresário consegue visualizar com clareza quanto efetivamente deve recolher, pois o pagamento está diretamente atrelado ao resultado financeiro do período. Essa transparência é uma das grandes vantagens do pis e cofins lucro real não cumulativo frente ao regime cumulativo.

Quais empresas podem optar por esse regime

A adesão ao pis e cofins lucro real não cumulativo não é automática para todos, pois a legislação estabelece critérios específicos. Em linhas gerais, podem optar as pessoas jurídicas tributadas no regime de lucro real, desde que não se enquadrem em algumas restrições, como as empresas que optam pelo Simples Nacional ou que possuem faturamento anual superior a certo limite, dependendo da situação.

Além disso, é preciso considerar o porte da empresa e a natureza da atividade exercida. Algumas classes de contribuintes são obrigadas a utilizar o lucro real, enquanto outras têm a liberdade de escolher entre os regimes. Por isso, a análise criteriosa da legislação atual e, se necessário, o apoio de um profissional contábil são fundamentais para tomar a decisão correta.

Benefícios e desafios de adotar o não cumulativo

Uma das maiores vantagens do pis e cofins lucro real não cumulativo é a redução da carga tributária para empresas que operam com margens de lucro menores, pois o imposto incide sobre o lucro e não sobre o faturamento total. Isso significa menos recursos saindo da empresa para o pagamento de contribuições, o que pode ser reinvestido no próprio negócio, em inovação ou no fortalecimento da estrutura organizacional.

Por outro lado, há desafios a serem considerados. A complexidade do cálculo exige atenção e rigor na contabilidade, pois qualquer erro no ajuste do lucro pode gerar retificações ou até mesmo autuações. Além disso, a legislação sofreu alterações ao longo do tempo, então é fundamental acompanhar as mudanças para aproveitar ao máximo os benefícios do regime não cumulativo.

Dicas práticas para aplicar o regime corretamente

Para dominar o pis e cofins lucro real não cumulativo, a primeira dica é manter a contabilidade em dia e utilizar ferramentas que auxiliem no cálculo preciso dos ajustes. É recomendável fazer uma revisão periódica das demonstrações financeiras e conferir quaisquer alterações na legislação que possam impactar a escolha ou a aplicação do regime.

Outra prática valiosa é buscar orientação profissional, especialmente em momentos de dúvidas sobre enquadramento ou na preparação da documentação. Um contador ou consultoria especializada pode ajudar a identificar se o regime não cumulativo é realmente a melhor opção e a garantir que todos os critérios sejam atendidos para aproveitar os benefícios fiscais de forma segura e efetiva.

Conclusão

Compreender o pis e cofins lucro real não cumulativo é essencial para qualquer empresário que queira otimizar a gestão financeira e reduzir a pressão tributária de forma合法 e alinhada ao resultado. Ao escolher esse regime, a empresa ganha transparência no cálculo e pode usar a própria lucratividade como base de incidência, beneficiando diretamente seu fluxo de caixa e sua capacidade de investir no futuro.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...