Pis E Cofins Não Cumulativo

O regime de pis e cofins não cumulativo busca reduzir a base de cálculo desses tributos ao permitir que apenas o valor adicionado em cada etapa da cadeia produtiva seja tributado, trazendo maior competitividade para empresas de diversos setores.

O que é Pis e Cofins Não Cumulativo

O pis e cofins não cumulativo é uma modalidade de cálculo que se opõe ao regime cumulativo, no qual a base de cálculo dos tributos inclui o custo dos insumos e despesas anteriores. Nessa abordagem, o contribuinte pode deduzir créditos relativos aos tributos já pagos em aquisições de insumos, serviços e outros itens utilizados na produção, desde que preenchidos os requisitos previstos em lei. A principal vantagem reside na redução do impacto financeiro, pois o tributo incide apenas sobre o valor efetivamente agregado.

Esse regime atende a uma demanda antiga do setor produtivo, que buscava aliviar a pressão fiscal sobre processos industriais e comerciais complexos. Ao contrário do modelo cumulativo, que pode gerar efeito bola de neve sobre o preço final, o pis e cofins não cumulativo proporciona maior transparência e justiça, especialmente para empresas que operam com insumos de terceiros. A legislação estabelece critérios rigorosos para aproveitamento dos créditos, sendo fundamental o domínio desses requisitos para evitar irregularidades.

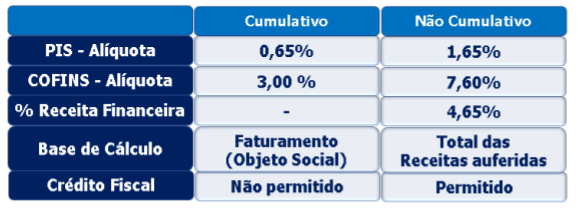

Diferenças Entre Regime Cumulativo e Não Cumulativo

A principal distinção entre pis e cofins cumulativo e não cumulativo está na base de cálculo. No regime cumulativo, a alíquota incide sobre o faturamento total, sem possibilidade de dedução de custos, o que eleva o encargo fiscal e pode ser prejudicial a setores com alto grau de insumos. Por outro lado, o pis e cofins não cumulativo permite a dedução dos créditos, reduzindo a base para o cálculo e, consequentemente, o valor a ser pago.

Essa diferença impacta diretamente a competitividade e o fluxo de caixa das organizações. Enquanto o modelo cumulativo pode sobrepor-se a outras contribuições, gerando maior pressão sobre a estrutura de custos, o não cumulativo tende a ser mais favorável em cadeias de produção longas e complexas. Ademais, o empresário deve analisar qual regime se alinha melhor com o perfil de sua empresa, considerando fatores como margem de lucro, estrutura de insumos e previsão de crescimento.

Benefícios e Desafios do Regime Não Cumulativo

Dentre os benefícios do pis e cofins não cumulativo, destaca-se a redução da carga tributária sobre o valor agregado, o que pode significar economias significativas ao longo do ciclo produtivo. O incentivo ao consumo nacional e a proteção à cadeia produtiva interna são outros pontos positivos, pois evitam a dupla ou múltipla tributação sobre insumos já taxados. Isso pode estimular o investimento e a inovação, principalmente em setores com maior intensidade de custos.

Porém, a adoção desse regime acarreta desafios importantes. A complexidade no cálculo dos créditos exige atenção constante e rigor no controle de documentos fiscais, como notas fiscais de entrada e registros de estoque. Falhas nesse processo podem resultar em perda de direito a créditos ou em irregularidades que acarretam autuações. Portanto, a assessoria especializada e a integração entre setores são essenciais para aproveitamento pleno das vantagens.

Como Funcionam os Créditos no Pis e Cofins Não Cumulativo

No pis e cofins não cumulativo, o crédito é calculado sobre a diferença entre a receita bruta e os custos e despesas dedutíveis, conforme tabelas e regras específicas para cada setor de atividade. Esses créditos podem ser utilizados para reduzir o pagamento do tributo em exercícios futuros, desde que comprovados a origem e o uso adequado dos insumos. A legislação define quais despesas têm direito ao crédito, sendo comum incluir itens como matéria-prima, energia, serviços terceirizados e alguns tipos de depreciação.

O contribuinte deve ainda atentar às alíquotas diferenciadas, que variam conforme a atividade econômica, e ao prazo para solicitar o aproveitamento dos créditos. A documentação precisa ser organizada e armazenada de acordo com os requisitos, pois isso garante segurança nas operações e facilita eventuais auditorias. Um ponto relevante é que a legislação poder sofrer alterações, exigindo acompanhamento constante por parte do contribuinte ou de sua equipe técnica.

Quais Empresas Podem Utilizar o Regime Não Cumulativo

O pis e cofins não cumulativo está disponível para diversas categorias empresariais, incluindo fabricantes, distribuidoras, varejistas e prestadoras de serviços que se enquadrem nos critérios estabelecidos pela Receita Federal. É essencial verificar a lista atualizada de atividades econômicas que têm direito ao regime, pois algumas podem estar sujeitas a regras específicas ou ter requisitos adicionais. Em geral, empresas com maior participação de custos recuperáveis e menor impacto em encargos indiretos tendem a se beneficiar mais.

Além disso, o regime pode ser optativo, ou seja, o empresário choose aderir mediante preenchimento de requisitos formais e compromisso com a correta apuração. Essa flexibilidade permite que pequenas, médias e grandes organizações avaliem a viabilidade econômica da mudança, considerando o cenário de caixa e as perspectivas de longo prazo. A consulta a um especialista torna-se valiosa para alinhar a estratégia fiscal às reais necessidades do negócio.

Passos para Aderir e Manter a Conformidade

Para adotar o pis e cofins não cumulativo, o primeiro passo é avaliar a estrutura da empresa, mapear todos os insumos e verificar quais despesas podem ser deduzidas. Em seguida, deve-se formalizar a opção pelo regime junto às autoridades fiscais, cumprindo os prazos e apresentação dos documentos exigidos. Após a adesão, torna-se crucial estabelecer um controle rigoroso sobre as notas fiscais de entrada, o estoque e o cálculo do valor agregado, garantindo que todos os créditos sejam aproveitados de forma legal.

Manter a conformidade também significa atualizar-se constantemente, acompanhando eventuais alterações na legislação e revisando a perícia contábil para evitar distorções. A utilização de softwares especializados pode agilizar o processo, integrando as áreas de compras, estoque e fiscal. Com planejamento adequado, o pis e cofins não cumulativo deixa de ser uma simples alternativa tributária para tornar-se um instrumento estratégico de eficiência e sustentabilidade financeira.

Em resumo, o pis e cofins não cumulativo representa uma solução inteligente para reduzir a carga tributária sobre o valor agregado, desde que a empresa esteja preparada para gerenciar os direitos e obrigações. Ao dominar os princípios, diferenças em relação ao regime cumulativo, funcionamento dos créditos, perfis indicados e requisitos de conformidade, o empresário pode tomar decisões mais assertivas e alinhar a política fiscal à estratégia competitiva de seu negócio.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...