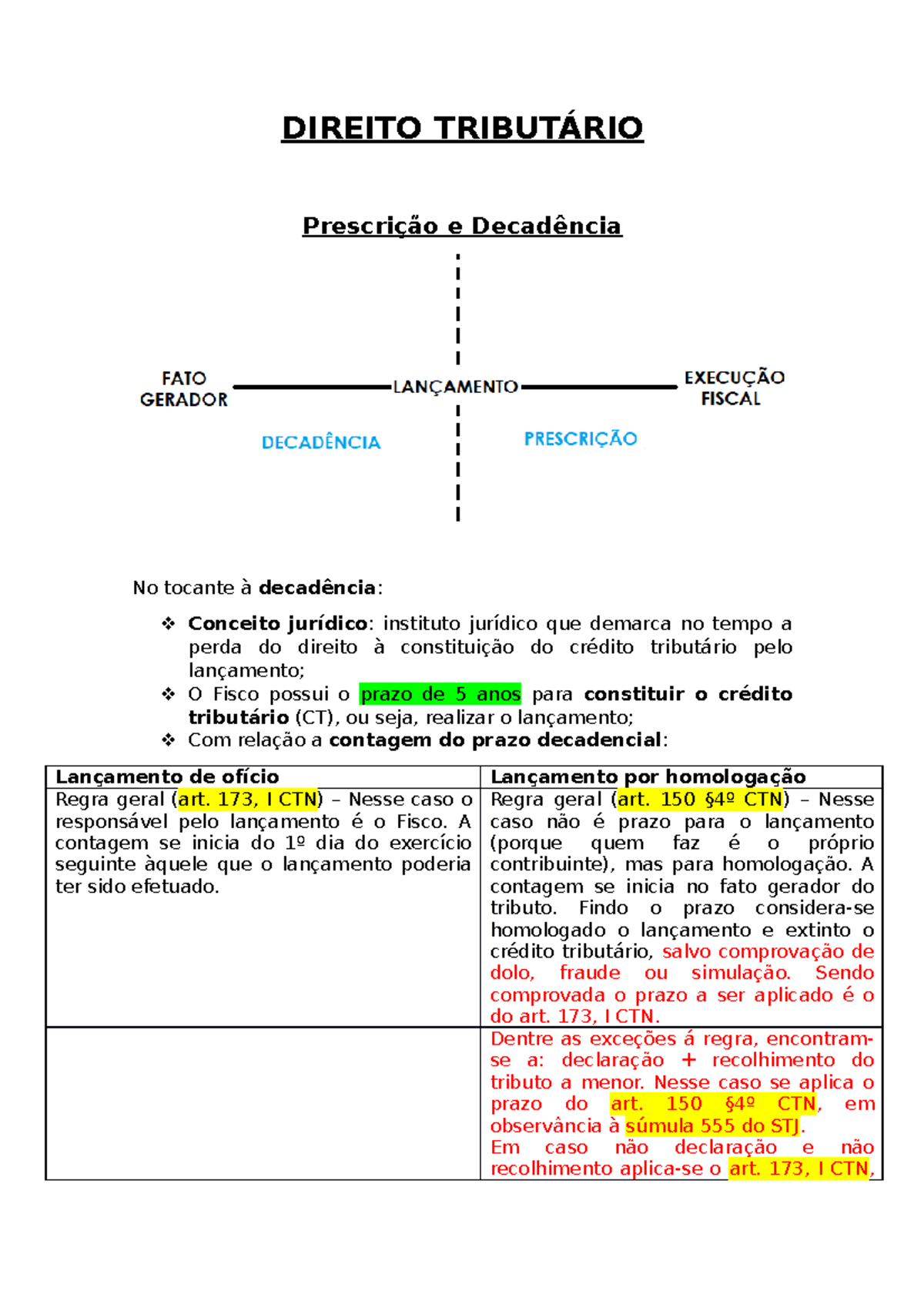

Prescrição E Decadência Tributária

Na complexa relação entre o contribuinte e a Administração Pública, entender a prescrição e decadência tributária é essencial para saber quando uma dívida pode ser cobrada ou, finalmente, extinta.

Definindo os conceitos: prescrição e decadência tributária

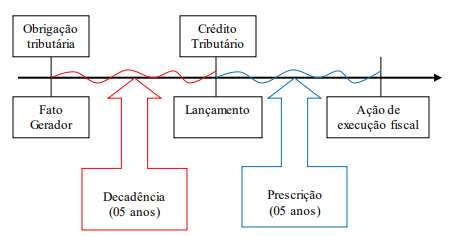

A prescrição e decadência tributária são institutos jurídicos que visam garantir a segurança jurídica e a paz pública, determinando o fim do Direito de cobrar um tributo após o transcurso de determinado prazo. Enquanto a prescrição se destina a extinguir a ação ou direito de pleitear em juízo, a decadência atua no âmbito administrativo, extinguindo a própria faculdade de fiscalização do Estado. No Direito Tributário Brasileiro, esses dois institutos são distintos, mas complementares, e seu entendimento equivocado pode gerar sérios ônus tanto para o fisco quanto para o contribuinte.

É crucial diferenciá-los claramente: a prescrição apaga o direito de ir ao Judiciário buscar o que se faz de direito, já a decadência apaga o direito de o próprio Estado aplicar a sanção ou cobrar o tributado.

O prazo prescricional tributário: regras gerais e exceções

O prazo para prescrição da ação de cobrança de tributos não é único, variando conforme a espécie do imposto e o momento em que se torna evidente a dívida. Para a maioria dos tributos, como o Imposto sobre a Renda (IR) e o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), o prazo prescricional é de cinco anos, contados da data do lançamento.

- O lançamento ocorre quando a Administração formaliza a dívida, geralmente através de uma declaração de débito.

- Em tributações como o Imposto sobre Propriedade Territorial Rural (IPTR) e o Imposto sobre Produtos Industrializados (IPI), o prazo pode ser menor, de três anos.

- O prazo prescricional é suspenso no período em que o contribuinte apresentar requerimento de parcelamento ou estiver em litígio contra a cobrança.

O caso da fraude à legislação tributária

É importante notar que a legislação brasileira estabelece uma regra atípica e mais rigorosa para casos de fraude à legislação tributária. Nesses cenários, o prazo prescricional de cinco anos não se aplica, sendo substituído pelo prazo decadencial, que é de dez anos, contados da constatação fraudulenta. Esta é uma das poucas exceções que evidenciam a importância de se buscar orientação jurídica especializada, pois a interpretação do que configura fraude pode ser complexa.

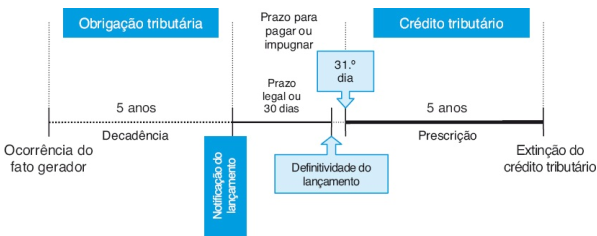

O prazo decadencial: quando o Estado "desiste" de cobrar

Se a prescrição diz respeito ao direito do cidadão, a decadência diz respeito ao poder de polícia do Estado. O prazo decadencial é o período máximo que a Administração Pública tem, após o fato gerador, para praticar o ato administrativo de lançamento e, consequentemente, de cobrança. Diferentemente da prescrição, que pode ser alegada em qualquer fase, inclusive em juízo, a decadência deve ser levantada pela própria Fazenda Pública ou pelo contribuinte no momento adequado, sob pena de preclusão.

.png)

O prazo decadencial varia de acordo com o tributagem. Para os tributos sobre renda, o prazo é de dez anos, contados do exercício a que se refere a declaração. Já para tributos sobre consumo, como o ICMS e o IPI, o prazo é de cinco anos. Esse é o principal mecanismo de preservação do caixa do governo, pois limita o tempo de atuação fiscal.

Interrupção e suspensão dos prazos: o que reinicia o relógio

Os prazos prescricionais e decadenciais não são estáticos; eles podem ser interrompidos ou suspensos em determinadas situações, o que faz com que o "relógio" da fiscalização pare de andar. A citação do contribuinte em processo administrativo ou judicial, por exemplo, interrompe o prazo prescricional por um período determinado em lei.

- A apresentação de recursos administrativos ou ações judiciais pelo contribuinte geralmente suspende o prazo.

- O acordo formalizado entre as partes, como um parcelamento administrativo, também configura interrupção, sendo que o prazo recomeça a contar do descumprimento do acordo.

- No caso de isenção ou renúncia, o prazo não chega a começar, pois não há dívida a ser cobrada.

A importância do requerimento de parcelamento

Um dos direitos mais importantes do contribuinte é o de solicitar o parcelamento de débitos. Esse ato, além de viabilizar o pagamento em menor valor, tem o efeito de interromper o prazo prescricional. Portanto, se você está negociando um débito, está, automaticamente, ganhando tempo valioso para resolver a questão de forma mais tranquila.

A prescrição em ações judiciais: quando o tribunal arquiva o caso

Quando um conflito tributário chega ao Judiciário, a prescrição é uma das principais defesas que o contribuinte pode utilizar. Se o fisco entrar com uma ação de cobrança após o prazo prescricional ter se esgotado, o contribuinte deve alegar a prescrição como defesa. O juízo, então, deverá verificar se o requisito foi preenchido e, em caso positivo, julgará o processo extinto, arquivando-o sem julgamento do mérito.

No entanto, a prescrição não impede a execução de medidas cautelares, como o bloqueio de contas bancárias, se requeridas antes do seu vencimento. Por isso, é fundamental contestar a ação o mais rápido possível, apresentando todos os argumentos técnicos e documentos que comprovem o trânsito em julgado ou a decadência do crédito.

Conclusão: saber seus direitos é a melhor estratégia

Dominar os conceitos de prescrição e decadência tributária é mais do que um exercício acadêmico; é uma ferramenta de defesa poderosa para qualquer cidadão que queira evitar pagamentos indevidos ou contestar cobranças abusivas.

Lembre-se de que o prazo não é uma regra absoluta e que existem mecanismos, como o parcelamento, que podem beneficiar o contribuinte. Em casos de dúvida, a orientação de um especialista em direito tributário é indispensável para garantir que seus direitos sejam plenamente exercidos dentro dos limites legais.

Prescrição e Decadência no Direito Tributário, quais as diferenças?

Curso da Reforma Tributária completo, esquematizado e em tabelas, artigo por artigo: https://raioxdoedital.com.br/curso/re.