Previdencia Privada E Imposto De Renda

Quando falamos em previdência privada e imposto de renda, muitos brasileiros ficam na dúvida sobre como o benefício se comporta na hora de entregar a declaração e quais são as regras para abatimento e isenção. A aposentadoria complementar oferece uma ferramenta interessante para reduzir a base de cálculo do imposto, desde que você conheça os limites e as exigências da legislação. Neste texto, você vai entender desde o conceito até detalhes práticos para incluir as contribuições na sua declaração do IRPF.

O que é previdência privada e como ela se relaciona com o imposto de renda

A previdência privada é um contrato de capitalização ou fundo de pensão fechado, criado para complementar a aposentadoria pública. Existem dois principais modelos: o planejamento de aposentadoria, focado no longo prazo e com saques apenas em idade avançada, e o plano de previdência aberta, que permite maior flexibilidade de saque, dentro de regras específicas. Na prática, o contribuinte injeta recursos mensais ou pontuais e, em troca, acumula um fundo que pode ser utilizado no futuro para complementar sua renda.

Do ponto de vista fiscal, a relação entre previdência privada e imposto de renda é regulada pela Receita Federal e permite certos benefícios, especialmente em relação à redução da base de cálculo do IRPF. O valor pago em planos aprovados pode ser deduzido da sua renda bruta, dentro dos limites permitidos, desde que você cumpra os requisitos de carência e mantenha a documentação correta. Entender essa conexão ajuda a planejar melhor o orçamento e a evitar problemas na hora de entregar a declaração.

Regras de dedução para previdência privada no imposto de renda

A legislação estabelece limites anuais para a dedução de contribuições previdenciárias no cálculo do imposto de renda. Para o plano de previdência fechada e aberta, o teto é de 12% da renda bruta total no ano, enquanto o limite para o PGBL e o VGBL Progressivo é de 20% da renda bruta anual. Esses valores são calculados com base no somatório de todas as contribuições feitas durante o ano e precisam ser comprovados por documentos emitidos pela instituição financeira.

É importante conferir se o plano escolhido está vinculado às regras da Receita Federal, pois apenas produtos aprovados podem ser considerados na declaração. Além disso, o contribuinte deve ficar atento ao fato de que o limite abrange todos os planos de previdência, incluindo financiamento imobiliário e consórcios, caso estejam contemplados na legislação vigente. Manter o controle desses gastos durante o ano evita surpresas e garante que você aproveite ao máximo as possibilidades de redução de carga tributária.

Como preencher a declaração aproveitando a previdência privada

Na hora de entregar a declaração do imposto de renda, o contribuinte deve acessar o programa da Receita Federal e localizar o campo destinado às deduções. Nele, será necessário informar o valor total pago em planos de previdência privada, separados por categoria, de acordo com as orientações oficiais. Cada instituição emite um comprovante anual com o detalhamento dos lançamentos, que deve ser guardado para eventual consulta ou para anexar à declaração, caso a Receita solicite.

Um erro comum é confundir o momento da dedução com o da restituição. Na verdade, a redução da base de cálculo ocorre no momento do preenchimento da declaração, o que já diminui o valor do imposto a pagar ou aumenta a restituição, se for o caso. Manter uma planilha com os extratos e o comprovante final ajuda a cruzar dados e a garantir que nada seja esquecido, especialmente em anos com rendimentos variados ou múltiplos contratos.

Vantagens e desafios de usar previdência privada para reduzir o imposto de renda

Uma das maiores vantagens de utilizar previdência privada e imposto de renda de forma estratégica é a possibilidade de reduzir a base de cálculo do IRPF, o que pode resultar em uma carga tributária menor e mais dinheiro disponível para o futuro. Além disso, o hábito de investir regularmente em um plano complementar costuma criar disciplina financeira e garantir um colchão financeiro mais robusto na aposentadoria.

Porém, há desafios que precisam ser avaliados com cuidado. A liquidez pode ser restrita, especialmente no caso de planos com carência longa ou regras de saque mais rígidas. Também é essencial considerar o custo administrativo e as taxas cobradas pelas instituições, que podem impactar a rentabilidade ao longo de décadas. Por isso, vale comparar as opções, simular o cenário futuro e escolher o modelo que realmente se alinha com seus objetivos de aposentadoria e com sua rotina financeira.

Perguntas frequentes sobre previdência privada e imposto de renda

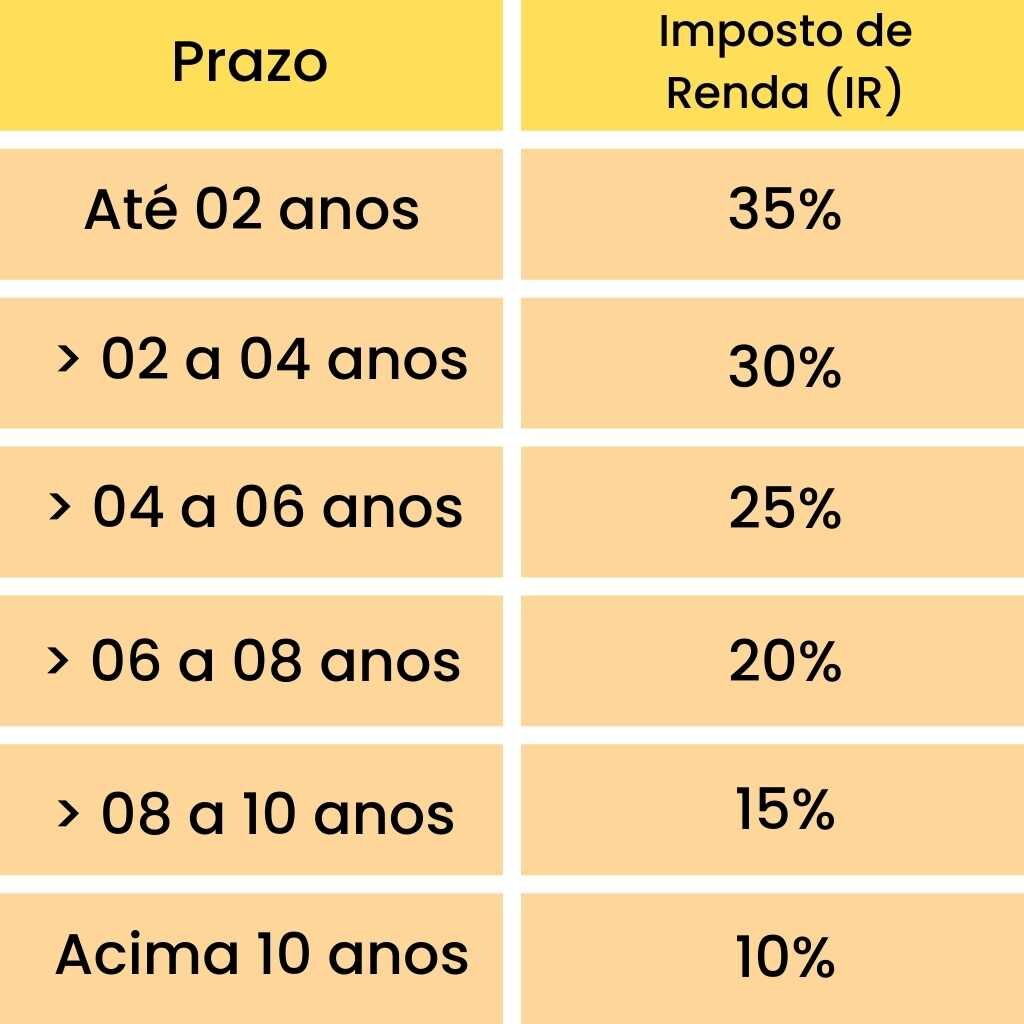

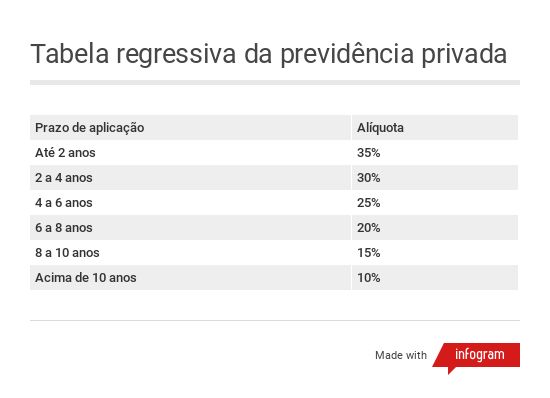

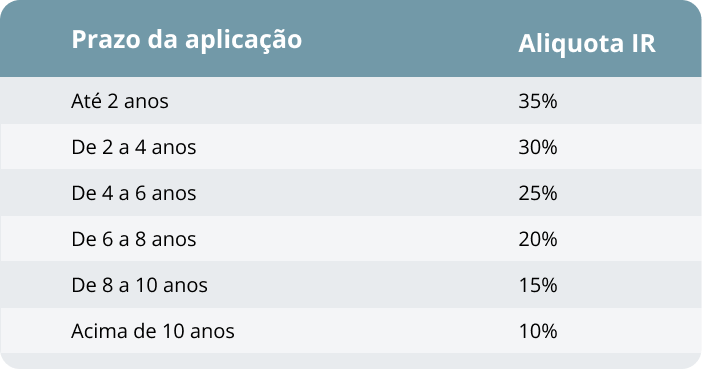

Muitas dúvidas surgem na prática, e alguns tópicos recorrentes ajudam a esclarecer como o sistema funciona. É comum perguntar se o valor pago pode ser recuperado em caso de desemprego ou emergência, o que depende das regras do plano e, em algumas situações, pode ser permitido saque parcial, mas com penalidades. Outra questão frequente diz respeito à tributação na hora do saque, que varia conforme o modelo e o tempo de aplicação, sendo fundamental conferir as regras específicas antes de decidir.

Além disso, muitos não sabem que a declaração do ano seguinte pode ser alterada por meio de retificação, caso o contribuinte se lembre de um pagamento a mais ou precise incluir um documento perdido. Por isso, guardar todos os comprovantes ao longo do ano é uma boa prática. Em resumo, planejar com antecedência, entender as regras de dedução e escolher produtos alinhados ao seu perfil são as melhores estratégias para usar a previdência privada a seu favor no contexto do imposto de renda.

Conclusão

Dominar a relação entre previdência privada e imposto de renda é um passo inteligente para quem quer otimizar recursos e planejar melhor o futuro. Ao longo deste texto, você viu como os principais modelos funcionam, quais são os limites para dedução na declaração e como evitar equívocos na hora de preencher os campos. Com organização e atenção às regras, é possível transformar esse instrumento financeiro em aliado da segurança econômica e da redução de carga tributária.

Previdência privada e dedução de imposto

Entre na lista de espera da próxima turma do Curso Inteligência Financeira 2.0 e seja avisado em primeira mão quando novas ...