Qual A Diferença Entre Cdb E Cdi

A diferença entre CDB e CDI é uma das principais dúvidas de quem busca segurança e rentabilidade no mercado de investimentos no Brasil.

O que é CDB e como ele funciona

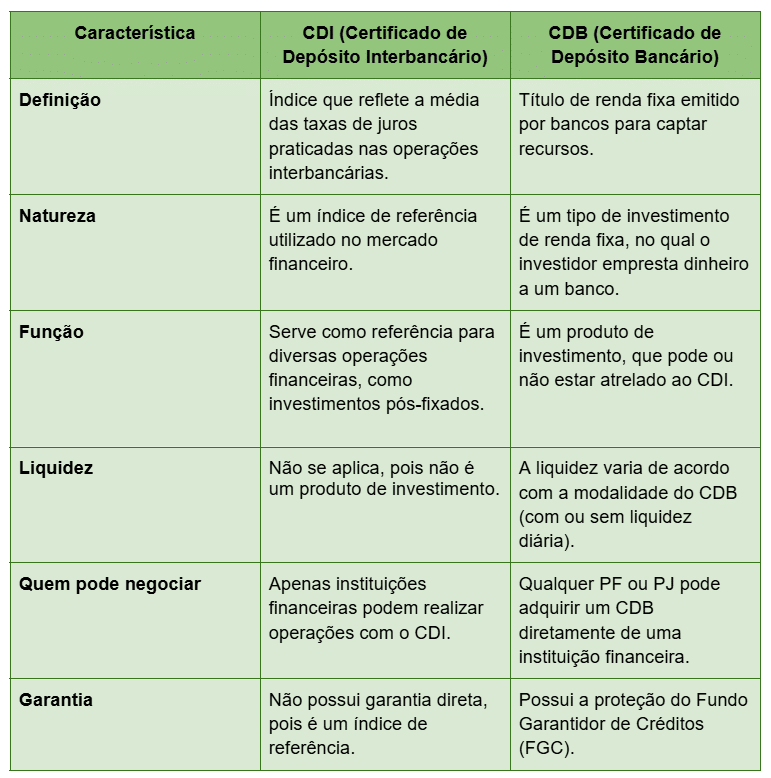

O CDB, ou Certificado de Depósito Bancário, é um título de renda fixa emitido por instituições financeiras, como bancos e cooperativas de crédito. Quando você investe em um CDB, está emprestando dinheiro a uma instituição que, em troca, se compromete a pagar juros prefixados, pós-fixados ou atrelados a algum índice, como o IPCA. Existem diferentes perfis de CDB, desde os mais simples até os mais sofisticados, que podem combinar rentabilidade com proteção contra inflação. A vantagem principal está na variedade de prazos e estruturas, permitindo que o investidor encontre uma opção alinhada ao seu objetivo financeiro, seja curto, médio ou longo prazo.

Na prática, o funcionamento do CDB é similar ao de um empréstimo: você entrega o capital na mão da instituição e ela o utiliza para financiar operações ou outras atividades. Em troca, você recebe uma remuneração pré-definida no contrato. Um ponto importante é que o CDB é um título de dívida emitido por um banco, o que significa que, em caso de falência, você tem direito ao pagamento, desde que respeitado o limite do Fundo Garantidor de Créditos (FGC, que garante até 250 mil reais por CPF e por instituição). Hoje, é possível encontrar CDB com liquidez diária, semestral ou apenas no vencimento, o que oferece flexibilidade para diferentes perfis de risco e necessidade de acesso ao dinheiro.

O que é CDI e a sua importância no mercado

O CDI, ou Certificado de Depósito Interbancário, é um título de renda fixa negociado entre instituições financeiras, ou seja, entre bancos. Ele funciona como uma espécie de “IOU” (Eu te devo) que um banco emite para se financiar junto a outro. Basicamente, um banco empresta dinheiro a outro banco e recebe juros, geralmente em um prazo curto, como um ou sete dias. O CDI é a base de cálculo para muitos outros produtos de renda fixa, pois reflete o custo real do dinheiro no sistema financeiro. Por isso, é uma referência crucial para quem analisa a política monetária e a saúde do crédito interno.

O funcionamento do CDI é mais “interbancário” e menos acessível ao investidor final do que o CDB, mas existem formas de participar indiretamente, através de fundos de investimento ou certificados digitais que replicam a taxa do CDI. Historicamente, a taxa do CDI costuma ser um pouco superior à da Selic, mas pode variar conforme a oferta e demanda por crédito no mercado interbancário. Quando falamos em rentabilidade real, muitos investidores comparam o retorno de um CDB com a taxa do CDI para verificar se o pagamento é justo em relação ao custo dos empréstimos entre bancos. Em resumo, o CDI funciona como um “benchmark” que ajuda a medir a eficiência do sistema financeiro e a precificação de crédito entre as instituições.

Diferenças principais: emissão, liquidez e garantias

Uma das principais diferenças entre CDB e CDI está na origem e no objetivo da emissão. O CDB é emitido por bancos para captar recursos de clientes e investidores, enquanto o CDI é emitido entre instituições financeiras para facilitar o equilíbrio de caixa e a rotação de crédito. Isso reflete na liquidez: o CDB pode ser mais acessível ao investidor final, especialmente em formatos com liquidez diária ou saques parciais, já o CDI costuma ser mais adequado a grandes volumes e prazos curtos entre bancos. Além disso, o CDB conta com proteção do FGC até o limite legal, o que proporciona maior tranquilidade ao investidor individual, enquanto o CDI não tem garantidor externo, sendo suportado apenas pela creditabilidade das instituições envolvidas.

Em termos de rentabilidade, a diferença entre CDB e CDI pode ser observada na forma como são precificados. O CDB geralmente oferece uma taxa prefixada ou pós-fixada (atrelada à Selic ou ao IPCA), já o CDI costuma acompanhar de perto a taxa de juros da economia, refletindo o “preço” do dinheiro no mercado interbancário. Para o investidor, isso significa que um CDB pode ser mais previsível no longo prazo, enquanto o CDI (ou produtos que o replicam) pode ter maior oscilação curto-prazo, dependendo da política monetária. Outro fator relevante são os custos: enquanto o CDB pode ter taxa de administração ou de saída, especialmente em fundos, o CDI em sua forma tradicional é mais “enxuto”, mas exige escala e relacionamento com o sistema financeiro.

Como escolher entre CDB e CDI

Na hora de decidir entre CDB e CDI, o primeiro passo é entender seu perfil: você busca segurança e simplicidade ou está disposto a acompanhar um indicador mais “fino” do mercado? Para quem busca proteção contra riscos de crédito e prefere uma rentabilidade estável, o CDB é geralmente a melhor escolha, especialmente quando há garantia do FGC. Já para quem quer expor o capital a taxas de juros mais dinâmicas e compreender melhor o funcionamento do crédito interbancário, o CDI (ou fundos que o replicam) pode ser interessante, embora com menor proteção contra inadimplência específica de uma única instituição.

Outro ponto a considerar é o horizonte de investimento. Se você precisa de acesso ao dinheiro a curto prazo, pode optar por um CDB com liquidez diária ou um título do CDI em formato mais curto. Para planos de médio ou longo prazo, CDBs com rentabilidade prefixada ajudam a travar uma taxa de juros e se proteger contra cenários de queda de juros. Diversificar entre ambos também pode ser uma estratégia inteligente: usar CDB para segurança base e CDI para captar oportunidades de taxa quando houver expectativa de alta de juros. Lembre-se sempre de comparar as taxas líquidas, prazos, instituições emissoras e garantias antes de tomar qualquer decisão.

Conclusão sobre a diferença entre CDB e CDI

Compreender a diferença entre CDB e CDI é essencial para montar uma carteira de investimentos equilibrada e alinhada aos seus objetivos. Enquanto o CDB oferece maior acessibilidade, previsibilidade e proteção ao investidor final, o CDI atua como um indicador-chave da saúde financeira do sistema e pode ser uma ferramenta para quem busca acompanhar a dinâmica dos juros com maior agilidade. Ambientes de crédito exigentes e instáveis podem refletir mais no CDI, já o CDB costuma ser visto como um “porto seguro” dentro da renda fixa. Ao analisar as características de cada um — emissão, liquidez, garantias, rentabilidade e prazos — você pode escolher com confiança o que melhor se adapta ao seu momento financeiro.

DIFERENÇA ENTRE CDB e CDI

PEGUE SEU PRESENTE AQUI: http://dominesuasfinancas.com.br/investindosemmedo ASSISTA AO VÍDEO "CORRETORAS: ...