Qual A Diferença Entre Conta Corrente E Conta Poupança

Quando alguém pergunta qual a diferença entre conta corrente e conta poupança, ele está buscando entender como escolher o lugar certo para guardar e mover dinheiro no dia a dia.

Essas duas formas de depósito são as mais comuns no sistema financeiro, mas servem a objetivos bem distintos, desde a liquidez até a geração de renda.

Neste texto, você vai entender claramente quando usar cada uma, quais as vantagens, desvantagens e custos de cada opção.

O que é conta corrente e para que serve

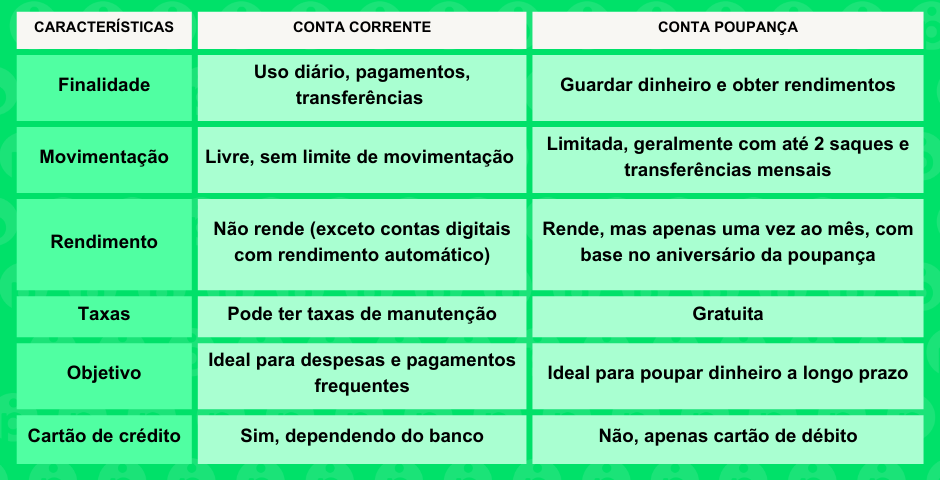

A conta corrente é o produto bancário feito para quem precisa de movimentação constante de recursos.

Ela permite saques, depósitos, transferências e pagamentos de boletos praticamente a qualquer hora, com poucos ou nenhum aviso prévio.

Por isso, ela é indicada para quem recebe salário, faz compras recorrentes, paga contas mensais ou precisa de dinheiro rápido em emergências.

Principais características da conta corrente

- Liquidez diária: o dinheiro pode ser sacado ou transferido praticamente a qualquer momento.

- Cartão associado: permite compras no débito, crédito ou parcelamento, com uso frequente em lojas físicas e online.

- Custo mais alto: geralmente tem manutenção mensal, taxa de saque em caixas não da rede, SMS e outros serviços extras.

- Facilidade de uso: ideal para quem precisa resolver contas rapidamente, sem esperar o rendimento.

Em resumo, a conta corrente prioriza a praticidade e o acesso imediato, mas exige atenção aos custos que podem se acumular ao longo do mês.

O que é conta poupança e como funciona

Já a conta poupança é um produto criado especificamente para guardar dinheiro e fazer a reserva de emergência ou pequenos investimentos de longo prazo.

Nela, o rendimento vem basicamente de juros monetários definidos pela política econômica do país, com remuneração mensal e saques limitados por mês.

Esse formato ajuda a manter a disciplina financeira, pois o dinheiro fica mais protegido contra gastos impulsivos.

Características da conta poupança

- Rendimento pré-fixado: os juros são calculados com base em uma taxa fixa mais a variação da inflação (IGP-M ou IPCA).

- Limitações de saque: historicamente, permite apenas um saque mensal sem custo, com regras que podem mudar conforme o regulamento.

- Custo baixo ou zero: geralmente não há manutenção, desde que se cumpra o saldo mínimo.

- Indicada para reserva de emergência: é um lugar seguro para guardar até alguns meses de despesas essenciais.

Se o objetivo é fazer a conta crescer devagar, mas com segurança, a poupança pode ser uma das primeiras escolhas de qualquer planejamento financeiro.

Comparação direta: conta corrente x conta poupança

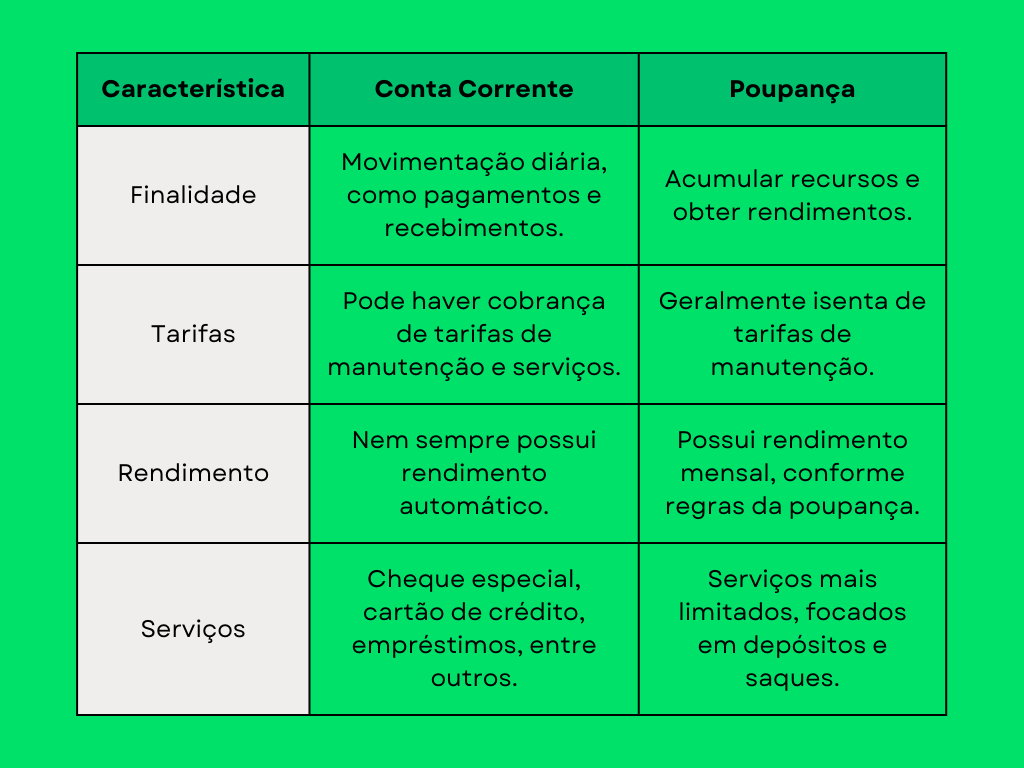

entender a diferença entre conta corrente e conta poupança exige olhar para quatro pilares: custo, rendimento, uso e regras de saque.

Enquanto a corrente cobra mais e permite movimentação livre, a poupança cobre pouco ou nada, mas protege o capital e garante rentabilidade mínima.

A escolha ideal depende do perfil de cada pessoa, da urgência do dinheiro e dos objetivos de curto, médio ou longo prazo.

Rendimento e tributação

A conta corrente praticamente não rende, e o pouco que sobra pode ser consumido por taxas.

Já a poupança oferece uma remuneração garantida, embora baixa, isenta de imposto de renda sobre os ganhos para a maioria dos investidores.

Portanto, se o objetivo é multiplicar o dinheiro ao longo do tempo, a poupança tem uma vantagem clara sobre a corrente nesse aspecto.

Custos e taxas

Manter uma conta corrente costuma sair mais caro, especialmente quando se usa serviços como cartões de crédito internacionais, saques em outros bancos e programas de milhagem.

A poupança, por sua vez, incentiva a disciplina, pois raramente cobra manutenção, desde que o titular cumpra com o saldo exigido.

Para decidir qual convence mais, vale conferir a tabela de tarifas do banco e simular quanto será gasto no fim do mês com base nos hábitos de consumo.

Quando usar cada tipo de conta

Não existe um modelo único, mas sim a estratégia de usar cada produto no momento certo.

A conta corrente deve ser usada para fluxo de caixa diário, enquanto a poupança funciona como estepe de segurança financeira, ideal para acumular recursos que não serão usados no curto prazo.

Dicas práticas para escolher

- Use corrente para: salários, compras, contas recorrentes e emergências imediatas.

- Use poupança para: reserva de emergência, metas de curto prazo e proteção contra imprevistos.

- Combine as duas: mantenha apenas o necessário na corrente para evitar taxas e acumule na poupança o restante que não precisa tocar.

Assim, a diferença entre conta corrente e conta poupança deixa de ser abstrata e ganha sentido no cotidiano de quem busca organizar melhor o dinheiro.

Conclusão

Compreender qual a diferença entre conta corrente e conta poupança é o primeiro passo para montar uma estratégia financeira equilibrada.

Enquanto a corrente oferece agilidade e praticidade, a poupança garante segurança e uma renda complementar, mesmo que pequena.

O segredo está em usar cada produto no lugar certo, reduzindo custos e aproveitando as vantagens de forma inteligente.

Qual a diferença entre conta poupança e conta corrente? Saiba já!

qualadiferençaentrecontapoupançaecontacorrente Nesse vídeo você saberá qual a diferença entre conta poupança e conta ...