Qual A Diferença Entre Lucro Real E Lucro Presumido

Entender a diferença entre lucro real e lucro presumido é essencial para qualquer empreendedor que deseje organizar sua contabilidade de forma correta e evitar problemas com a Receita Federal.

O que é lucro real e como ele é calculado

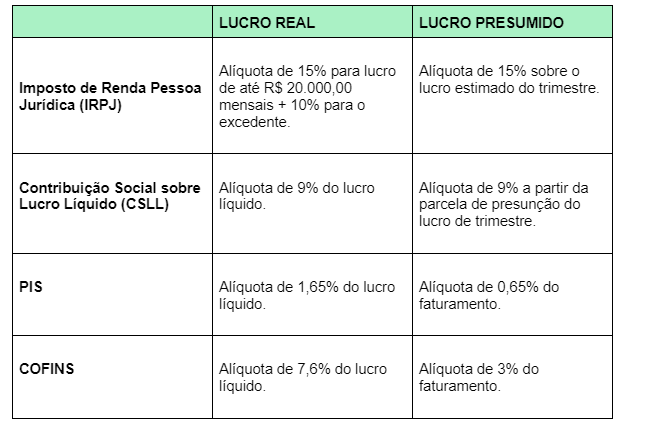

O lucro real é o regime de tributação pelo qual a Receita Federal calcula o imposto sobre o lucro com base na demonstração contábil da empresa, ou seja, no resultado efetivo apurado no período. Neste modelo, o cálculo começa pela receita bruta, subtraem-se as despesas operacionais, as deduções permitidas e os ajustes contábeis, chegando ao lucro operacional. Em seguida, somam-se outros ganhos e subtraem-se perdas financeiras, resultando no lucro antes dos ajustes finais. A partir deste valor, são feitos os ajustes definitivos, como alterações nos estoques, depreciação e amortização, além de correções monetárias e cambiais, para chegar ao lucro total tributável. O imposto de renda e a contribuição social sobre o lucro líquido são então calculados sobre esse último montante, sendo que empresas isentas e com lucros abaixo de certos limites podem ter benefícios.

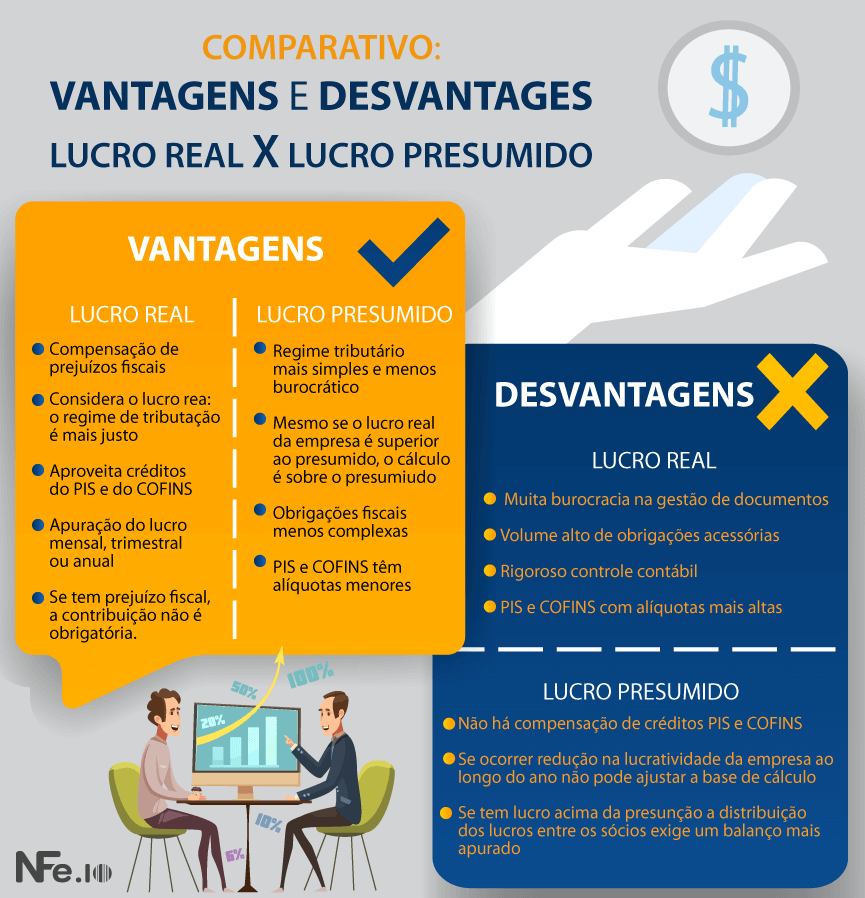

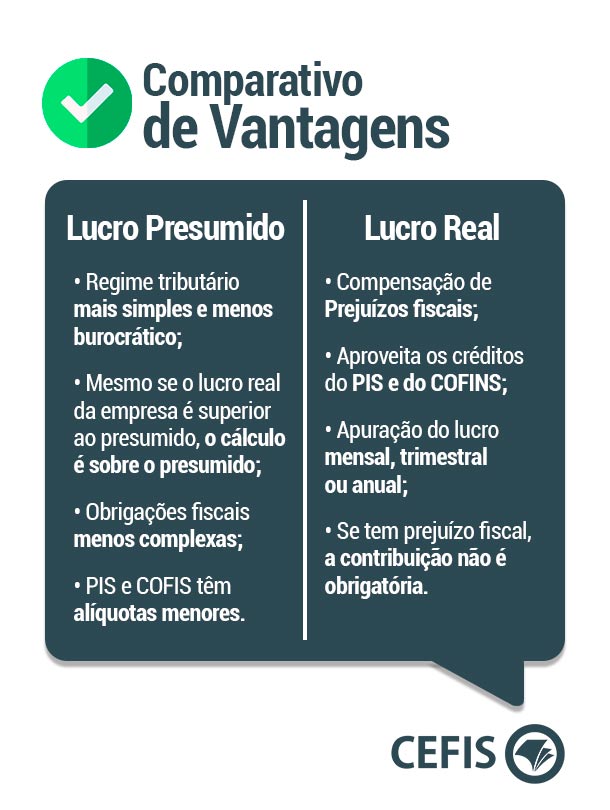

Uma das características do lucro real é que ele exige um controle rigoroso da documentação, já que toda a base de cálculo é fundamentada em livros e registros contábeis oficiais. Isso significa que a empresa deve emitir notas fiscais corretamente, conciliar bancos e manter a escrituração completa para evitar retificações e multas. O regime é mais indicado para empresas que já possuem uma contabilidade bem estruturada, pois permite maior transparência e o acompanhamento detalhado dos resultados. Além disso, o lucro real costuma ser mais vantajoso para empresas com margens menores, pois o cálculo é feito sobre o lucro efetivo, enquanto o lucro presumido aplica uma alíquota sobre a receita bruta, o que pode ser oneroso em certos contextos.

O que é lucro presumido e como funciona na prática

O lucro presumido é um regime simplificado no qual o cálculo do imposto sobre o lucro é feito sobre a receita bruta da empresa, aplicando-se uma porcentagem fixa, sem a necessidade de apontar todas as despesas e detalhes contábeis. Diferentemente do lucro real, não há a necessidade de demonstrativos financeiros complexos, pois o próprio sistema da Receita Federal define um percentual padrão que varia conforme o tipo de atividade exercida. Por exemplo, alguns segmentos podem ter uma alíquota de 8%, 15% ou outra porcentagem, e sobre esse valor incidem o imposto de rende e a contribuição social.

Esse modelo ganha destaque pela simplicidade, pois reduz a burocracia e o custo de compliance, especialmente para microempreendedores individuais, pequenos negócios e empresas que não têm condições de manter uma contabilidade detalhada. O lucro presumido também facilita o planejamento financeiro, pois o empreendedor consegue prever rapidamente o valor do imposto a pagar com base apenas na receita. No entanto, ele pode ser menos vantajoso quando as despesas são elevadas, pois o cálculo não leva em conta a estrutura de custos da empresa, apenas a receita obtida.

Diferenças principais entre lucro real e lucro presumido

A principal diferença entre lucro real e lucro presumido reside na base de cálculo e na metodologia. Enquanto o primeiro parte do resultado contábil para definir o imposto, o segundo utiliza a receita bruta com uma fórmula predefinida. Isso faz com que o lucro real seja mais justo para empresas com custos variáveis e fixos altos, pois o imposto incide sobre o lucro efetivo. Já o lucro presumido pode acabar sendo mais caro para quem tem margens menores ou despesas elevadas, pois o tributo é calculado sobre a venda, independentemente de quanto foi gasto para produzir o bem ou serviço.

Outro ponto de distinção está na complexidade operacional. O lucro real exige documentação completa, controle rigoroso de estoque, escrituração detalhada e, muitas vezes, apoio contábil profissional. Em contrapartida, o lucro presumido permite uma gestão mais enxuta, com menos obrigações acessórias, o que economiza tempo e recursos. A escolha entre um e outro deve levar em conta o porte da empresa, a natureza do negócio, a previsão de lucro e a capacidade de gestão fiscal de cada organizador.

Quais empresas podem optar por cada regime

O lucro real é geralmente indicado para empresas de médio e grande porte, as quais já possuem uma contabilidade consolidada e podem comprovar todos os custos e receitas com documentação. Também é obrigatório para algumas situações específicas, como empresas que utilizam créditos de ICMS ou que optam por determinados regimes especiais. Por outro lado, o lucro presumido é voltado para microempreendedores individuais, pequenos negócios e algumas médias empresas que atendam aos requisitos da legislação, podendo ser uma excelente opção para quem busca simplificação.

É importante verificar as regras de transição e elegibilidade, pois a mudança de um regime para o outro pode trazer impactos significativos na carga tributária. Enquanto o lucro presumido permite uma entrada mais rápida no mercado com menos burocracia, o lucro real pode proporcurar economia em cenários de custos elevados e faturamento alto. Analisar qual regime se alinha melhor com o perfil da empresa é um passo crucial para garantir saúde financeira e conformidade.

Como escolher entre lucro real e lucro presumido

Decidir entre lucro real e lucro presumido exige uma análise cuidadosa da estrutura de custos, da sazonalidade e do crescimento projetado da empresa. Uma boa prática é simular os dois cenários com base nas demonstrações financeiras anteriores, verificando qual regime resultaria em menor carga tributária e maior liquidez. Além disso, é preciso avaliar se a empresa tem condições de manter a contabilidade exigida pelo lucro real, pois a falta de organização pode gerar multas e retificações custosas.

Outro fator a considerar é a possibilidade de alteração ao longo do tempo. Inicialmente, uma microempresa pode se beneficiar do lucro presumido pela agilidade, mas, com o aumento do faturamento e das despesas, a migração para o lucro real pode se tornar mais vantajosa. Consultar um contador ou especialista em direito tributário é a melhor forma de alinhar a escolha às reais necessidades da empresa, garantindo segurança jurídica e otimização de recursos.

Conclusão sobre a diferença entre lucro real e lucro presumido

A diferença entre lucro real e lucro presumido reside na forma como o imposto sobre o lucro é calculado, uma abordagem baseada na contabilidade detalhada e outra baseada na receita bruta. Cada regime traz vantagens e desvantagens, e a seleção adequada depende do porte, da estrutura de custos e da estratégia de crescimento da empresa. Ter clareza sobre esses conceitos é o primeiro passo para uma gestão fiscal eficiente e em conformidade com a legislação.

Qual a diferença entre Lucro Real e Lucro Presumido | Entenda os impactos e a diferença de cada um

Baixe aqui SIMULADOR DE FORMAÇÃO DE PREÇO DE VENDA - LUCRO REAL: ...