Qual A Diferença Entre Serasa E Spc

Quando alguém precisa entender o motivo de negativar o nome em diversas empresas, a primeira dúvida comum é: qual a diferença entre Serasa e SPC, e como cada uma delas pode impactar a vida financeira de forma distinta.

Essas duas instituições são as principais responsáveis pela proteção ao crédito no Brasil, mas elas funcionam de maneiras bem diferentes, cobrando públicos distintos e utilizando critérios próprios para avaliar a reputação financeira de consumidores e empresas.

Portanto, entender as particularidades de cada serviço é essencial para quem busca organizar suas finanças, solucionar problemas de dívida ou simplesmente evitar surpresas desagradáveis na hora de pedir um empréstimo ou financiamento.

O que é e como funciona o SPC

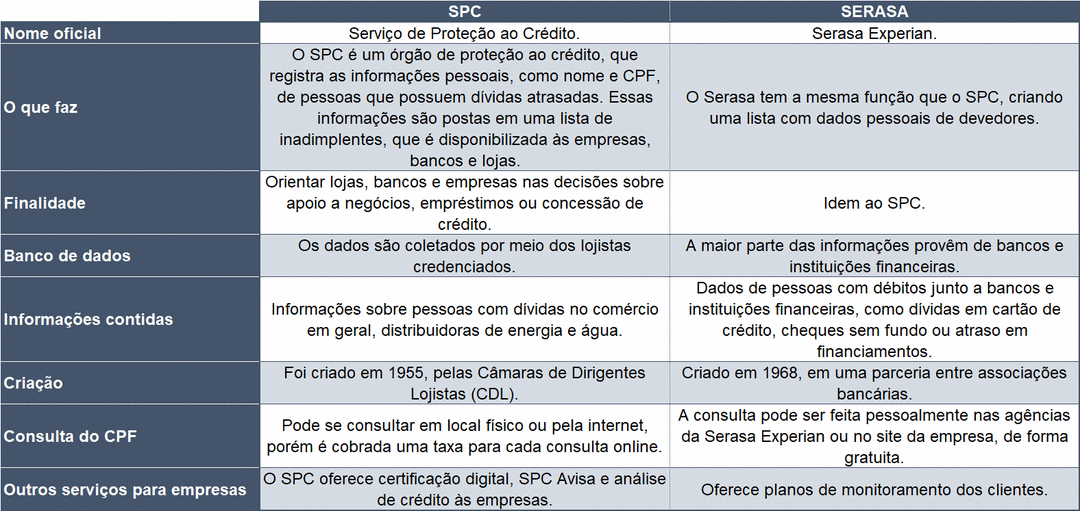

O SPC, sigla de Serviço de Proteção ao Crédito, é uma das mais antigas instituições de proteção ao crédito do Brasil, criada em 1940 e detentora de um histórico extenso no mercado financeiro nacional.

Basicamente, o SPC atua como um grande banco de dados onde as empresas depositam informações sobre clientes que deixaram de pagar suas contas, empréstimos ou financiamentos, funcionando como um alerta para que outros credores saibam que aquele indivíduo apresentou risco de inadimplência.

Quando um consumidor é negativado no SPC, isso significa que ele está com algum tipo de dívida atrasada repassada por um comerciante ou instituição financeira, e isso pode comprometer sua capacidade de conseguir novos cartões de crédito, financiamentos imobiliários ou mesmo linhas de crédito em bancos tradicionais.

Público-alvo e abordagem do SPC

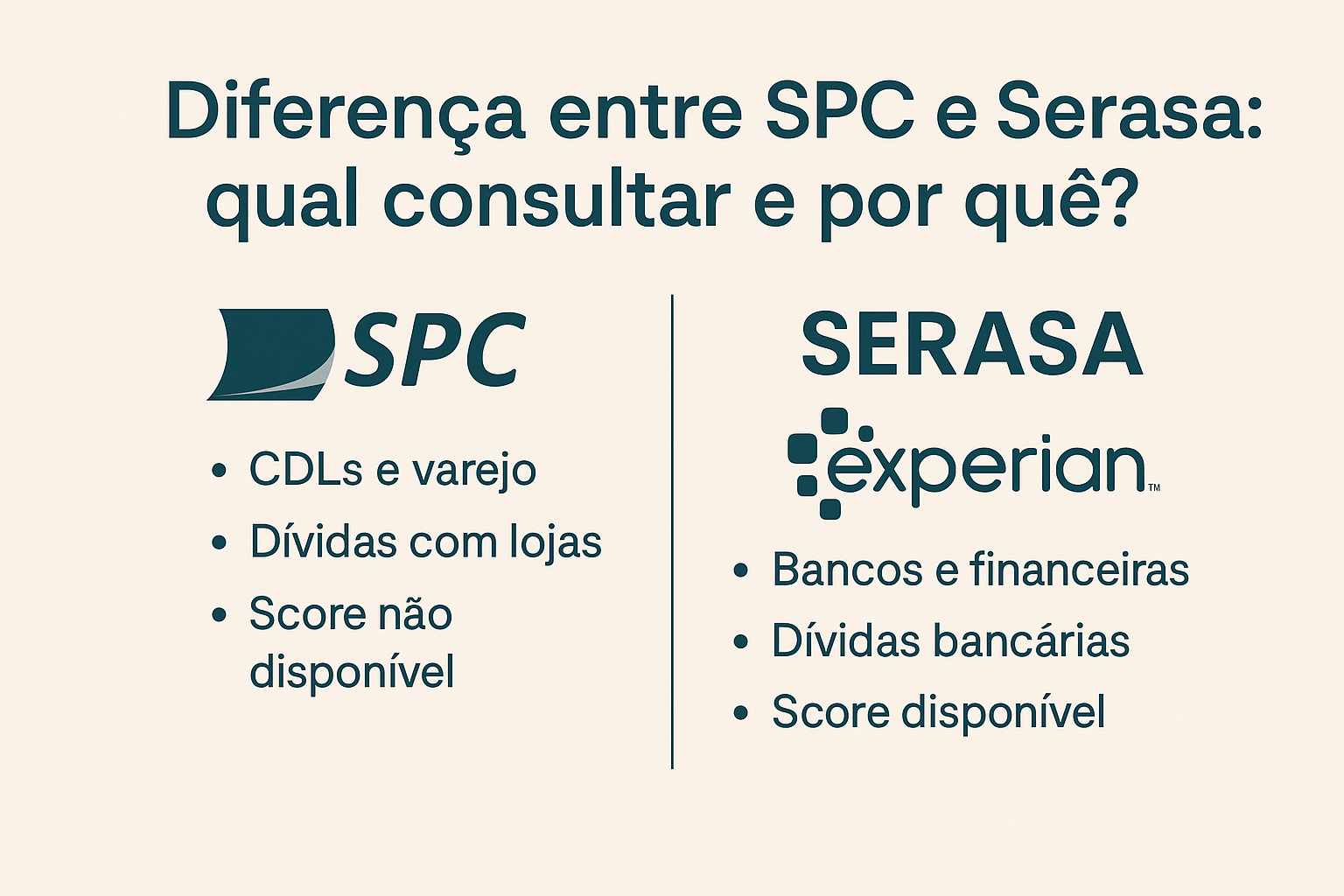

O SPC tem uma atuação mais ampla e abrangente, cobrindo desde consumidores pessoa física até grandes empresas e governos, sendo muito utilizado por instituições financeiras, como bancos e cooperativas de crédito, para avaliar a solidez de seu perfil de risco.

Além disso, o SPC costuma oferecer serviços complementares, como consultas detalhadas de score interno, boletos para pagamento de dívidas e soluções de cobrança, buscando não apenas negativar, mas também facilitar a recuperação financeira do devedor por meio de programas de negociação.

O que é e como funciona a Serasa

Enquanto o SPC surgiu como uma ferramenta de proteção coletiva, a Serasa nasceu com uma proposta mais moderna e voltada tanto para o consumidor quanto para o mercado, sendo uma das principais referências em análise de crédito pessoal e empresarial no Brasil contemporâneo.

A Serasa atua de forma similar em teoria, reunindo informações sobre inadimplências, processos judiciais, protestos e outros indicadores de risco, mas investe pesadamente em tecnologia, oferecendo serviços digitais ágeis, consultas em tempo real e soluções mais integradas para o gerenciamento de crédito.

Diferenças na metodologia e no acesso ao consumidor

Uma das grandes diferenças práticas entre Serasa e SPC está na forma como cada uma delas trata o consumidor: enquanto o SPC costuma ser visto como uma ferramenta mais "institucional", a Serasa se destaca pelo atendimento ao cliente mais próximo e por plataformas digitais intuitivas que permitem ao próprio usuário acompanhar seu score e histórico de crédito com maior transparência.

Além disso, a Serasa frequentemente oferece programas educativos, dicas de melhoria de score e orientações sobre como sair do vermelho, enquanto o SPC mantém uma abordagem mais focada na proteção dos credores, embora também atenda diretamente o consumidor em algumas situações.

Como consultar e entender seu score

Independentemente de saber qual a diferença entre Serasa e SPC, o mais importante para qualquer pessoa é entender como consultar seu próprio score e acompanhar sua reputação financeira, pois isso pode ser a chave para evitar negativações indevidas e planejar melhor o futuro econômico.

Tanto a Serasa quanto o SPC permitem que o consumidor acesse informações sobre seu histórico, mas é preciso atenção: cada uma pode oferecer uma metodologia de cálculo distinta, influenciando diretamente no resultado mostrado e nas oportunidades de crédito que lhe são apresentadas ao longo do tempo.

Passos para acompanhar seu crédito

- Verifique regularmente seu score em pelo menos uma das instituições para ter uma base de comparação.

- Analyze os motivos da negativação e entre em contato diretamente com os credores para resolver pendências pendentes.

- Utilize os canis de atendimento das próprias empresas, como o Serasa Consumidor ou o SPC Atendimento, para esclarecer dúvidas e programar pagamento.

Conclusão sobre qual a diferença entre Serasa e SPC

Portanto, a resposta para a pergunta "qual a diferença entre Serasa e SPC" está no modelo de atuação, na abrangência do público e nas ferramentas oferecidas: o SPC mantém uma postura mais tradicional e focada na proteção massiva dos credores, enquanto a Serasa busca um equilíbrio, priorizando a experiência do consumidor e soluções tecnológicas que ajudam tanto pessoas quanto empresas a se manterem financeiramente saudáveis.

Independentemente de qual delas aparecer em uma consulta de crédito, o essencial é manter os pagament em dia, revisar regularmente suas dívidas e usar o conhecimento sobre esses órgãos para transformar informações em ação, garantindo assim uma vida financeira mais tranquila e previsível.

SPC, SERASA, BOA VISTA. QUAL A DIFERENÇA? QUAIS OS SEUS DIREITOS?

VEJA TODAS AS PENDÊNCIAS DO SEU CPF --- https://querolimparmeunome.com.br/ SE VOCÊ DEVE É MUITO IMPORTANTE ...