Qual A Diferença Entre Ted E Doc

Quando alguém faz a pergunta qual a diferença entre TED e DOC, normalmente está buscando entender como transferir dinheiro de forma rápida, segura e transparente no Brasil. Essas duas formas de pagamento eletrônico são populares para quem precisa enviar ou receber recursos sem recorrer a papelada excessiva, mas operam com regras, prazos e custos distintos. Enquanto o TED é sinônimo de transferência instantânea para a mesma conta, o DOC tradicionalmente oferece uma opção mais demorada, mas com validade em horários comerciais e, historicamente, isenção de tarifas para pessoas físicas. Sabendo disso, fica mais fácil decidir qual método se alinha melhor ao seu objetivo, seja urgência, economia ou previsibilidade.

O que é TED e como ele funciona na prática

O TED, sigla para Transferência Eletrônica Disponível, é um sistema criado para proporcionar liquidação de valores em tempo real entre contas bancárias no Brasil. Basicamente, quando você autoriza um TED, o dinheiro sai da sua conta e chega na conta do destinatário praticamente na mesma hora, desde que a transferência seja realizada dentro do horário de funcionamento da rede. Isso o torna excelente para situações que exigem agilidade, como o pagamento de boletos vencidos, repasses entre contas do próprio titular ou envio de recursos para familiares e fornecedores que precisam do crédito imediato. Diferente do DOC, o TED prioriza a velocidade e a disponibilidade imediata do saldo na conta de destino.

Na prática, usar TED é relativamente simples: você precisa acessar o aplicativo do banco, o Internet Banking ou outro canal autorizado, informar o número da agência e da conta, ou até mesmo utilizar um código de identificação como a chave Pix, e confirmar a transferência. O valor disponível na conta do beneficiário pode ser consultado instantaneamente, e a compensação ocorre em segundos ou minutos úteis, dependendo da integração entre as instituições. É importante lembrar que, por ser um serviço de alta prioridade, muitas instituições cobram tarifas por TED, especialmente em transferências agendadas fora do horário comercial ou para outros bancos, embora algumas isenções possam existir para clientes com pacotes ou perfis específicos.

O que é DOC e quando ele faz sentido usar

Já o DOC, sigla para Documento de Ordem de Crédito, é uma ordem de pagamento de valor determinado que instrui uma instituição financeira a creditar uma quantia na conta de um beneficiário. Historicamente, o DOC tem sido associado a isenção de taxas para pessoas físicas, o que o tornou uma opção popular para quem precisa enviar dinheiro sem se preocupar com custo, embora essa regra varie conforme o banco e o tipo de conta. Em termos de prazo, o DOC costuma levar mais tempo para ser processado, sendo creditado no próximo dia útil ou em dias úteis específicos, dependendo do horário em que o pedido é realizado.

O fluxo do DOC é mais demorado porque passa por etapas de processamento em lote, o que o torna menos indicado para situações que demandam urgência. No entanto, ele pode ser vantajoso para agendamentos ou quando o objetivo é evitar trabalho em horários de pico, já que muitos bancos permitem agendar DOCs com antecedência, processando-os assim que o horário comercial permite. Além disso, o DOC costuma ter limites mais flexíveis em alguns casos, embora seja menos comum hoje em dia, com a populariza do Pix e do TED, que oferecem mais agilidade. Na hora de decidir entre eles, vale conferir as regras do seu banco e as necessidades de cada transação.

Principais diferenças entre TED e DOC

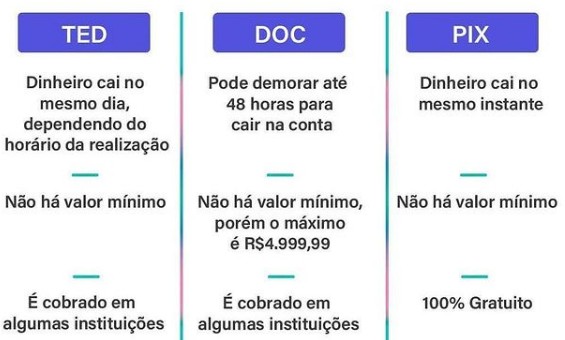

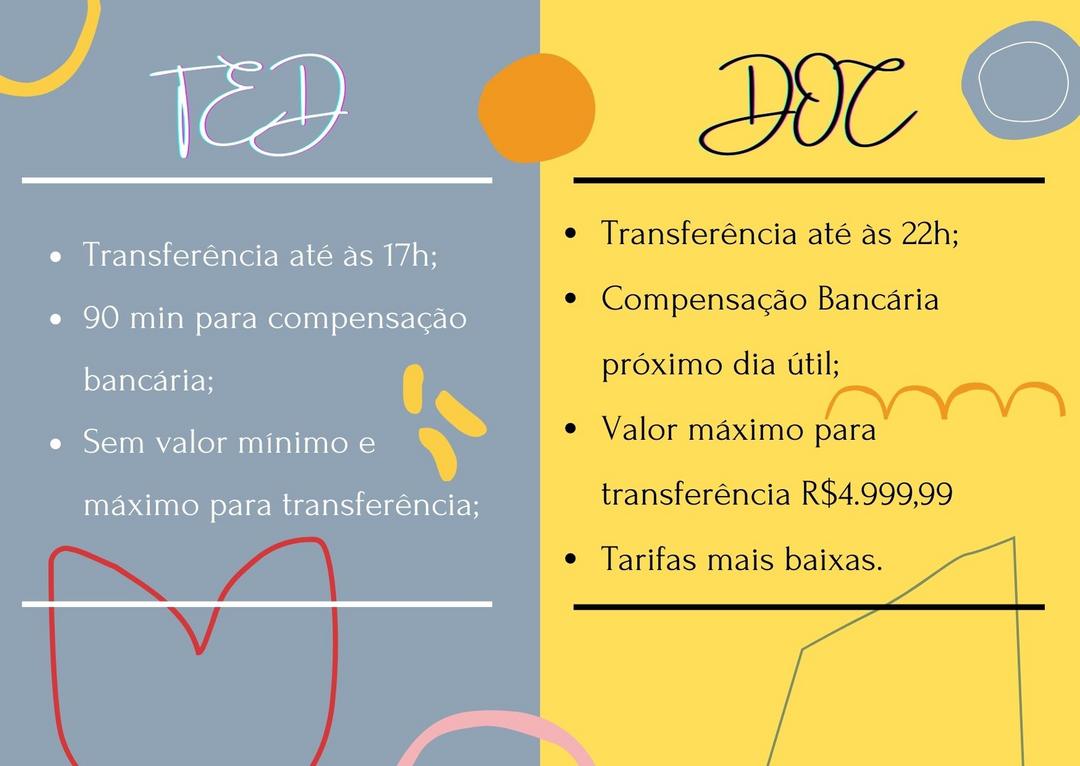

A diferença mais gritante entre TED e DOC está no tempo de processamento: enquanto o TED entrega o valor praticamente em segundos, o DOC pode demorar dias úteis para ser creditado, dependendo do banco e do horário. Essa rapidez do TED o torna ideal para emergências e pagamentos que não admitem postergação, enquanto o DOC serve mais para transferências planejadas, agendamentos de folha de pagamento ou quando o custo é um fator relevante, especialmente em isenções oferecidas pelas instituições. Outro ponto de atenção são os horários: o TED geralmente funciona 24 horas, dependendo da instituição, já que pode ser executado fora do expediente; o DOC, por sua vez, costuma ser processado apenas em dias úteis e dentro do horário comercial, o que atrasa a entrega se o pedido for feito no fim de semana ou após o horário de fechamento.

Em termos de custos, o TED pode ter taxas associadas, especialmente em transferências entre bancos ou agendamentos em horários especiais, mas alguns clientes contam com isenção por pacotes ou benefícios. O DOC, historicamente, era mais barato ou até grátis para pessoas físicas, mas isso vem mudando conforme as instituições revisam suas políticas, especialmente com a concorrência do Pix, que oferece transferência rápida e gratuita para quase todos os casos. Na prática, a escolha entre um e outro depende de três fatores principais: urgência, custo e disponibilidade, sendo essencial comparar as regras do banco e as condições da conta para não surpresas na hora de movimentar dinheiro.

Como escolher entre TED e DOC no seu dia a dia

Para definir qual método usar, comece se perguntando se o pagamento precisa ser concluído imediatamente. Se a resposta for sim, especialmente para boletos, dívidas ou compras à vista, o TED é a melhor escolha, pois evita bloqueios e multas por atraso. Por outro lado, se você está organizando um agendamento de longo prazo, como um pagamento de parcela futura ou um repasse agendado para o início do próximo ciclo de folha, o DOC pode ser mais prático, pois dá tempo de planejar e ainda pode ser feito sem custo em alguns casos. Analisar a política de tarifas do seu banco também é chave, pois algumas instituições oferecem pacotes que incluem TED ilimitado ou isenções progressivas, o que pode tornar essa opção mais vantajosa a longo prazo.

Outro detalhe importante está nos limites e na segurança: tanto TED quanto DOC são formas seguras de transferir recursos, pois partem de autenticação bancária controlada, mas é preciso atentar aos valores máximos permitidos por transferência, que variam conforme o banco e o tipo de conta. Hoje, muitas dessas regras foram complementadas pelo Pix, que une agilidade e baixo custo, mas o TED segue sendo uma solução robusta para transferências entre contas da mesma instituição ou para quem busca rapidez absoluta. Na dúvida, lembre-se: se precisa do dinheiro já, use TED; se pode esperar um pouco e quer evitar taxas, o DOC pode ser a pedida, desde que você confirme as regras da sua instituição antes de agendar.

Conclusão sobre a diferença entre TED e DOC

Compreender a diferença entre TED e DOC é essencial para quem quer dominar a gestão financeira pessoal ou empresarial no Brasil, pois cada opção atende a necessidades distintas de rapidez, custo e planejamento. Enquanto o TED entrega velocidade e disponibilidade imediata, o DOC oferece uma alternativa mais demorada, mas que, em alguns contextos, pode ser mais econômica e prática para agendamentos. Sabendo interpretar essas particularidades, você pode tomar decisões mais inteligentes, economizar tempo e evitar surpresas com taxas ou prazos. Na hora de programar seu próximo pagamento, reflita sobre prazo, orçamento e urgência — e escolha a ferramenta que melhor combina com seu perfil e objetivo.

QUAL A DIFERENÇA ENTRE TRANSFERÊNCIA DOC E TED? [Atualizado]

Cansado de na hora de fazer uma transferência bancária ficar na dúvida de qual modelo de transferência usar. Neste vídeo ...