Qual O Rendimento Da Previdência Privada Hoje

Hoje muitos investidores brasileiros questionam qual o rendimento da previdência privada hoje e como isso pode impactar suas economias para a aposentadoria. A previdência privada é uma das principais formas de complementar o futuro financeiro, mas entender seu desempenho real exige olhar para a inflação, a taxa Selic, as alocações e os custos envolvidos.

Como funciona o rendimento da previdência privada hoje

O primeiro ponto para responder sobre qual o rendimento da previdência privada hoje é entender que esse produto não tem uma taxa fixa. Os ganhos são compostos por uma taxa de juros sobre o capital mais uma remuneração atrelada a um índice de mercado, como o CDI ou a taxa Selic. Em períodos de alta da Selic, as rentabilidades tendem a ser mais atrativas, enquanto em queda os retornos podem se tornar mais modestos. Portanto, o resultado depende diretamente das condições macroeconômicas e da política monetária vigente.

Além disso, o rendimento é calculado com base no tempo de aplicação e na performance dos ativos escolhidos dentro da carteira. Planos de previdência privada podem ter rentabilidade atrelada a fundos de investimento, que acompanham o desempenho de ações, renda fixa ou uma combinação desses ativos. Quanto mais exposto a ativos de maior risco, como ações, maior potencial de ganho, mas também maior volatilidade. Já a renda fixa oferece maior previsibilidade, mas geralmente acompanha a inflação com certa folga.

Fatores que influenciam o rendimento real da previdência privada

Para avaliar corretamente qual o rendimento da previdência privada hoje, é essencial considerar a inflação, que comeu espaço poder sobre o poder de compra do dinheiro. Um investimento que parece render muito pode, na prática, não valer a pena se a inflação e os impostos forem maiores que a rentabilidade. A tributação sobre o ganho de capital e o IOF para resgates antecipados também impactam diretamente no retorno líquido que o investidor efetivamente recebe.

Outro fator relevante é o custo das taxas de administração e de performance, que podem reduzir consideravelmente a rentabilidade ao longo do tempo. Planos com taxa de administração mais baixa e sem pagamento de IOF sobre o rendimento tendem a ser mais vantajosos, especialmente para quem faz aportes regulares e busca a acumulação de longo prazo. Por isso, comparar esses custos entre diferentes instituições é um passo fundamental na hora de escolher um produto.

Tabela comparativa dos principais tipos de previdência privada

Uma forma prática de entender qual o rendimento da previdência privada hoje é comparar os principais modelos disponíveis no mercado. Cada tipo tem características distintas, prazos e perfis de risco, o que exige atenção na hora de decidir. Abaixo, uma síntese dos mais comumente utilizados pelos investidores brasileiros.

- Previdência Vencida (ou Tradicional): o valor do benefício é definido no contrato e pode ser teto, meio teto ou piso. Geralmente, oferece maior previsibilidade, mas pode não acompanhar a inflação a longo prazo.

- Previdência Capitalização: funciona como um fundo de investimento, onde o rendimento está atrelado à performance dos ativos escolhidos. Tem potencial de ganho maior, mas também mais volatilidade.

- Previdência Rápida ou Flexível: permite resgates parciais e contribuições esporádicas. É interessante para quem busca liquidez e quer montar um fundo de emergência complementar.

- Plano de Previdência Individual: o investidor define a estratégia da carteira e pode ajustar conforme as condições de mercado. É mais indicado para quem tem conhecimento financeiro e busca personalização.

Como interpretar a rentabilidade anunciada

Quando avalia qual o rendimento da previdência privada hoje, é comum ver números como “8,5% ao ano” ou “IPCA + 5,2%”. Esses indicadores precisam ser interpretados com cuidado, pois podem se referir a rentabilidade bruta, antes de deduzir impostos e taxas. O investidor deve sempre buscar saber qual é o rendimento líquido, ou seja, após todos os custos e tributações, para ter uma visão real do benefício.

Em cenários de alta da taxa Selic, é comum observar uma maior atração por previdência privada, já que os investimentos tradicionais tornam-se menos rentáveis. Porém, é importante lembrar que o passado não garante resultados futuros. Analisar a trajetória econômica, a política monetária e o próprio horizonte de tempo são passos cruciais para alinhar as expectativas com a realidade dos mercados.

Dicas para maximizar o rendimento da previdência privada

Escolher o produto certo vai além de comparar taxas divulgadas. Para extrair o máximo do rendimento da previdência privada hoje, é preciso alinhar o plano aos objetivos pessoais, como a aposentadoria, a compra de um imóvel ou a formação de um fundo de emergência. A diversificação entre diferentes tipos de ativos dentro da previdência pode ajudar a equilibrar risco e retorno, protegendo o portfólio em períodos de crise.

Outra dica valiosa é aproveitar o benefício do saque voluntário e dos aumentos periódicos de aporte, especialmente em momentos de queda de mercado. Isso permite comprar mais cotas quando os preços estão mais baixos, o que pode potencializar o ganho médio no longo prazo. Além disso, manter a disciplina de aportar regularmente, mesmo que em valores pequenos, é um dos maiores aliados para construir riqueza com previdência privada.

Conclusão

Portanto, entender qual o rendimento da previdência privada hoje exige uma análise completa que vai além das taxas divulgadas. É preciso considerar inflação, tributação, custos, alocação e o próprio perfil de risco de cada investidor. Feito com planejamento e acompanhamento profissional, a previdência privada pode ser uma ferramenta poderosa para garantir segurança e crescimento ao longo do tempo, ajudando a construir um futuro financeiro mais tranquilo e independente.

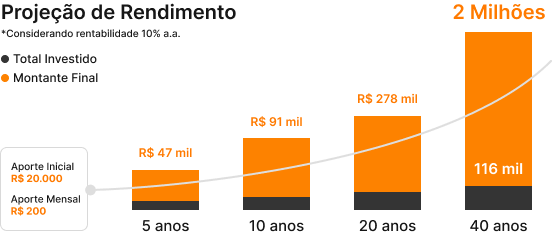

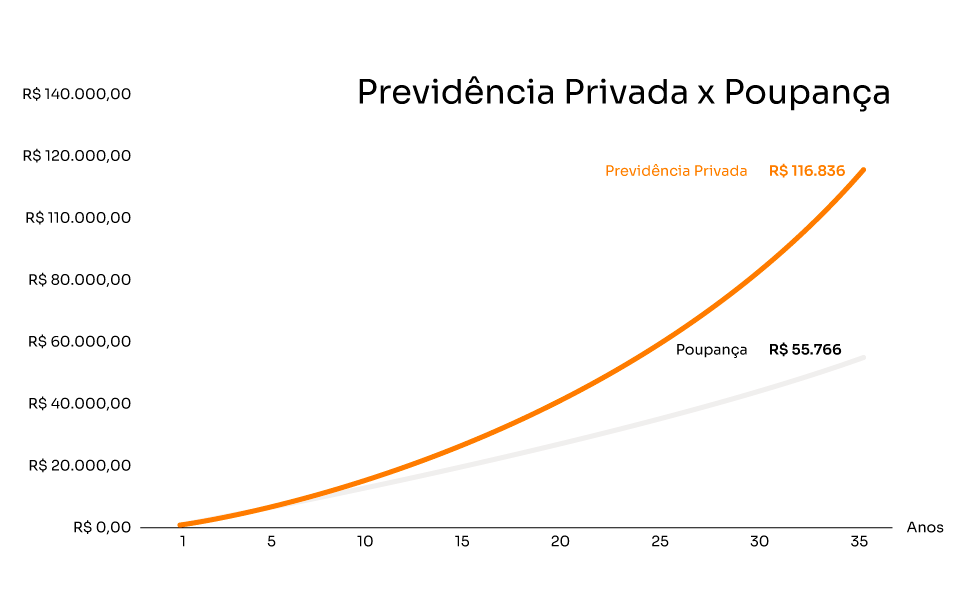

QUANTO RENDE INVESTIR EM PREVIDÊNCIA PRIVADA? Veja nossa simulação

Baixe o app da Grão e invista na ARCA Previdência: https://r.clique.ly/b65a690d03 Quem não deseja ficar milionário com ...