Qual É O Rendimento Do Cdb

Quando você pergunta qual é o rendimento do CDB, está buscando entender como esse título se comporta na prática, quais fatores definem os seus ganhos e como isso se compara com outras aplicações seguras. O Certificado de Depósito Bancário é uma das aplicações preferidas de brasileiros que buscam segurança, pois é garantido pelo Fundo Garantidor de Créditos (FGC) e oferece rentabilidade superior à maioria das aplicações de baixo risco. Para escolher o CDB certo, é essencial compreender desde a taxa de juros até o imposto de rendência, o prazo, a taxa Selic e as condições específicas de cada banco.

Como funciona o rendimento do CDB

O rendimento do CDB é calculado a partir da taxa de juros definida no contrato, que pode ser fixa, variada ou híbrida. No caso da taxa fixa, o investidor sabe exatamente quanto vai receber no fim do período; já com a taxa variável, o rendimento acompanha algum indicador econômico, como a Selic ou o IPCA, podendo subir ou cesar conforme o cenário. A maioria dos produtos oferece remuneração mensal ou acumulada, e o banco costuma divulgar um “Taxa Anual de Rendimento” ou “Taxa Efeito Ano” para facilitar a comparação entre as opções.

Além da taxa, é importante atentar para o regime de juros compostos, no qual os rendimentos são somados ao capital e geram novos rendimentos ao longo do tempo, aumentando a rentabilidade final. Outro detalhe crucial é o dia de vencimento e a contagem de dias úteis, pois o cálculo considera a data de aplicação e a data de liquidação, o que pode impactar o valor recebido, especialmente em aplicações de curto prazo.

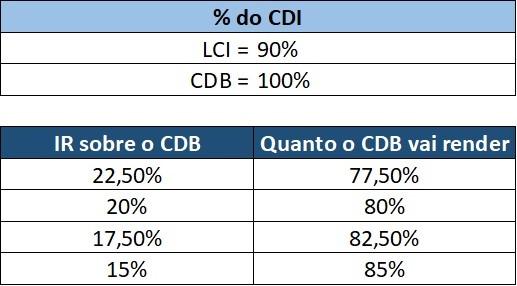

Tipos de CDB: isenção de imposto e rentabilidade líquida

Um dos destaques do CDB está na isenção de Imposto de Renda para investidores pessoa física com aportes em instituições financeiras regulamentadas pelo Bacen, desde que o título seja pré-datado e mantido até o vencimento. Isso significa que, diferentemente de aplicações como a poupança, onde o imposto é descontado sobre os rendimentos, no CDB você não precisa se preocupar com essa dedução desde que esteja atendendo às regras.

Para saber se um CDB é realmente isento, verifique se ele consta no ranking de emissões do Bacen e se foi emitido por instituições financeiras ou cooperativas de crédito. Investir em títulos emitidos por bancos menores, muitas vezes, oferece as melhores taxas, mas é preciso analisar o rating da instituição e o escopo do FGC, que garante até certo limite por titular e por tipo de produto.

Como comparar o rendimento entre diferentes CDBs

Na hora de escolher entre as inúmeras opções de rendimento do CDB, utilize a Taxa Anual de Rendimento (Taxa Efeito Ano) para comparar com outras aplicações, pois ela já considera os juros compostos. Leve também em conta o prazo, pois aplicações com vencimento mais longo costumam oferecer taxas mais altas para compensar o tempo de bloqueio do capital. Alguns produtos ainda oferecem liquidez diária ou em datas futuras, o que pode ser um diferencial se você não quer deixar o dinheiro rendendo parado por anos.

- Taxa fixa: indicada para quem quer previsibilidade e pode deixar o dinheiro render até o fim.

- Taxa variada: atrelada a um índice, como a Selic, e é interessante em cenários de instabilidade.

- Taxa híbrida: combina parte fixa com parte variável, oferecendo equilíbrio entre segurança e potencial de ganho.

Papel da inflação e da Selic no rendimento real

Mesmo com a garantia do FGC, o rendimento do CDB precisa superar a inflação para que você tenha ganho real. Se a aplicação render 8% ao ano e a inflação está em 5%, o seu retiro efetivo vale apenas 3%. Por isso, é comum buscar títulos atrelados ao IPCA, que protegem o poder de compra, especialmente em planos de longo prazo. Acompanhar a taxa Selic também ajuda a entender se o momento é favorável para aplicar em renda fixa ou buscar outras alternativas.

Em períodos de alta de juros, as taxas dos CDBs tendem a subir, enquanto em cenários de cortes na Selic, os novos lançamentos ficam mais atrativos para quem busca rentabilidade estável. Por isso, fazer um aporte único ou optar por aplicações progressivas pode ser uma estratégia inteligente para aproveitar as melhores condias ao longo do tempo.

Dicas práticas para maximizar o rendimento sem abrir mão da segurança

Para extrair o melhor do rendimento do CDB, combine planejamento com disciplina. Defina objetivos de curto, médio ou longo prazo e escolha títulos que batam com o seu horizonte de investimento. Crie uma estratégia de aporte escalonado, invista regularmente e evite resgates antecipados, pois isso pode comprometer a rentabilidade e gerar custos adicionais. Também é válido diversificar entre diferentes emissores e tipos de CDB para equilibrar risco e retorno.

Use simuladores oferecidos pelos bancos para visualizar o valor final com base na taxa, no prazo e no regime de juros compostos. Fique de olho nos dias de vencimento, na liquidez e nas condições contratuais para não perder nenhum detalhe. Com paciência e estudo, você consegue fazer do CDB uma ferramenta poderosa para construir patrimônio de forma consistente e segura.

No fim das contas, entender qual é o rendimento do CDB significa transformar incertezas em escolhas estratégicas, com clareza sobre taxas, prazos, impostos e inflação. Seja para preservar capital ou para buscar uma renda extra, o CDB continua sendo uma das portas de entrada mais acessíveis na construção de riqueza, desde que você saiba ler as condições e alinhar a aplicação com a sua realidade financeira.

AULA SOBRE CDB - O Investimento que RENDE MAIS DINHEIRO e que NUNCA DÁ PREJUÍZO!

Hoje farei uma AULA SOBRE CDB com 10 perguntas e respostas pra você ENTENDER TUDO e ainda mostrarei PASSO A ...