Quando Entra O Devolve Icms

Quando entra o devolve ICMS é uma das principais dúvidas de empresas que operam com as saídas e entradas de mercadorias entre estados, pois esse mecanismo define o momento em que o crédito do imposto pode ser solicitado e, consequentemente, o fluxo de caixa da organização. O ICMS, que incide sobre as operações de circulação de mercadorias e prestações de serviços no âmbito interno, possui regras específicas para o aproveitamento do crédito, e entender quando o valor recolhido pode ser restituído ou compensado é essencial para evitar bloqueios, multas ou perda de competitividade.

Regras gerais do crédito e do devolve ICMS

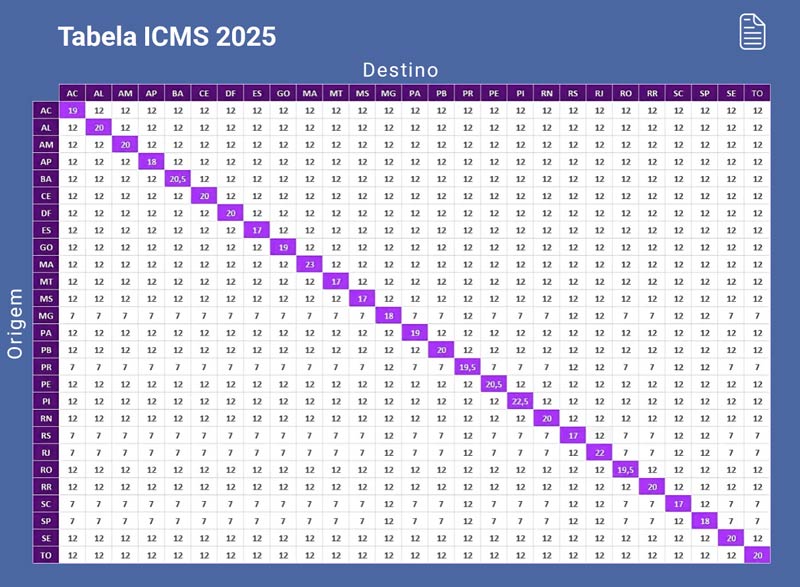

O momento em que entra o devolve ICMS está diretamente ligado à legislação estadual e ao tipo de operação realizada, seja ela venda a vista, a prazo ou com subvenção. Em linhas gerais, o contribuinte pode aproveitar o crédito do ICMS quando o tributo já foi recolhido na operação de entrada e está vinculado a uma mercadoria ou bem que será utilizado na sua atividade empresarial. A legislação busca equilibrar a arrecadação estadual com a competitividade das empresas, criando mecanismos como o diferimento, o antecipação e, em alguns casos, a isenção parcial do imposto.

Na prática, o devolve ICMS ocorre após a conferência da documentação fiscal, validação da origem dos insumos e o preenchimento de requisitos formais, como a apresentação de declarações e guias eletrônicas nos prazos estipulados. Cada estado brasileiro tem sua própria legislação complementar, o que exige atenção redobrada para garantir que o momento do pedido de restituição esteja alinhado com as regras locais. Portanto, recomenda-se que as empresas mantenha um acompanhamento constante das publicações da Secretaria da Fazenda de cada unidade federativa.

Fatores que definem o momento do devolve ICMS

Vários fatores influenciam quando entra o devolve ICMS, incluindo a natureza da operação (se é interestadual ou intraestadual), o regime de tributação adotado pela empresa e a classificação fiscal do produto. Operações com insumos importados, por exemplo, podem ter regras diferenciadas em relação aos insumos nacionais, enquanto produtos sujeitos a incentivos fiscais estaduais podem ter o crédito liberado em momentos distintos. Além disso, a legislação estadual define prazos máximos para o pedido de restituição, que podem variar de meses a alguns anos, conforme o caso.

Outro fator relevante é a existência de processos de fiscalização e a emissão de eventuais exigências ou notificações de débito que, se ignoradas, podem atrasar ou anular o direito ao devolve ICMS. A documentação precisa, inclução as guias de recolhimento, faturas fiscais e contratos, é indispensável para comprovar a elegibilidade e agilizar a análise pela administração tributária. Por isso, a integração entre os setores de fiscalização, financeiro e contábil é fundamental para alinhar o timing do pedido com as regras aplicáveis.

Diferença entre devolve ICMS e antecipação de crédito

É importante distinguir quando entra o devolve ICMS de uma antecipação de crédito, pois ambas tratam do mesmo imposto, mas em momentos diferentes da operação. Enquanto o devolve ocorre após o recolhimento e busca a restituição ou compensação de valores já pagos, a antecipação permite que a empresa utilize o crédito em fase posterior à entrada, antes mesmo do fim do processo de fabricação ou revenda. Ambas as estratégias têm impacto no caixa e exigem planejamento cuidadoso para evitar bloqueios ou aproveitamentos indevidos.

Algumas faixas de contribuintes, como as que aderem ao regime de caixa ou ao Lucro Real, podem ter regras específicas sobre antecipação, o que influencia diretamente no momento em que o crédito efetivamente será aproveitado. Consultar um contador ou especialista em legislação estadual ajuda a identificar qual abordagem é mais vantajosa para o negócio, considerando o fluxo de caixa, a sazonalidade e as características operacionais.

Como evitar bloqueios e garantir agilidade no devolve ICMS

Para evitar bloqueios e garantir agilidade no quando entra o devolve ICMS, a empresa deve adotar boas práticas de governança, como a padronização de processos, a utilização de software de gestão fiscal e a capacitação constante da equipe. A conferência rigorosa de documentos, a baixa correta dos insumos e a separação física de mercadorias já faturadas são ações que evitam inconsistências que atrasam a solicitação do crédito.

Além disso, manter canais de comunicação abertos com a Secretaria da Fazenda do estado e acompanhar eventuais mudanças legislativas são atitudes preventivas que ajudam a antecipar possíveis ajustes. Em casos de dúvidas pontuais, o uso de consultas preliminares ou assessoria especializada pode sanar rapidamente as incertezas e garantir que o devolve ICMS seja solicitado no momento ideal, otimizando a saúde financeira da organização.

Planejamento fiscal estratégico e futuro do devolve ICMS

O planejamento fiscal estratégico envolve analisar não apenas o quando entra o devolve ICMS, mas também como esse processo se integra à cadeia de valor e às tomadas de decisão empresariais. Avaliar o timing da restituição, oportunidades de compensação de créditos acumulados e até mesmo a possibilidade de antecipação sob medida pode fazer a diferença em cenários de alta concorrência e margens apertadas. Uma abordagem alinhada às melhores práticas permite transformar o ICMS de custo operacional em ferramenta de eficiência competitiva.

À medida que as tecnologias de governança e as integrações entre sistemas fiscais e empresariais avançam, o processo de quando entra o devolve ICMS tende a se tornar mais transparente, previsível e alinhado às necessidades do mercado. Manter-se atualizado, buscar orientação especializada e investir em capacitação são passos fundamentais para que as empresas aproveitem ao máximo os créditos disponíveis, reduzam riscos e reforcem a confiança de stakeholders e parceiros de negócios.

Estado divulga calendário de pagamentos do Devolve ICMS em 2026!

icms #devolveicms #cartaocidadao.