Quanto Que A Poupança Rende

Se você quer saber quanto que a poupança rende hoje, precisa entender como esse investimento tradicional se comporta na prática e quais são as regras que definem o seu rendimento real. A poupança é uma das formas mais simples de guardar dinheiro no Brasil, mas, com a inflação e a Selic em patamares diferentes, o ganho real nem sempre é tão claro para o investidor comum.

Como funciona o rendimento da poupança no Brasil

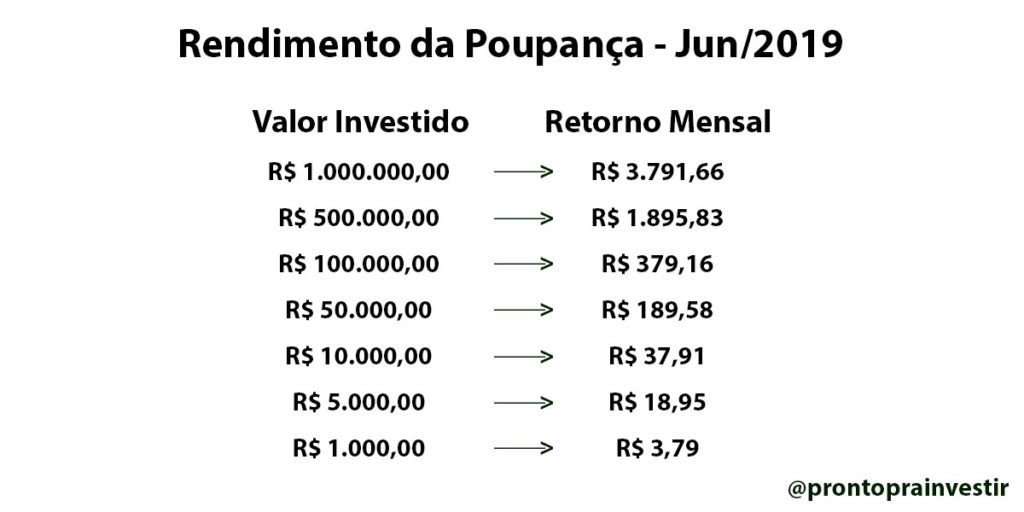

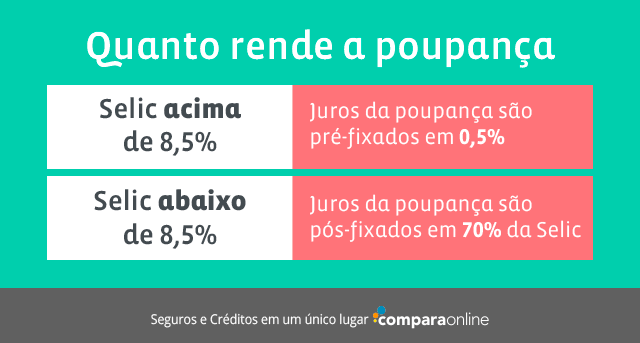

O cálculo do quanto a poupança rende obedece a uma fórmula definida pelo Banco Central e atrelada basicamente à taxa Selic. Quando a taxa está em 8,5% ao ano ou mais, a poupança rende 0,5% ao mês mais a TR (Taxa Referencial). Já quando a Selic está abaixo de 8,5%, a rentabilidade cai para 70% da TR, zerando o rendimento se a TR ficar negativa. Portanto, o valor real que você recebe depende diretamente da postura da política monetária e da inflação medida pelo IPCA.

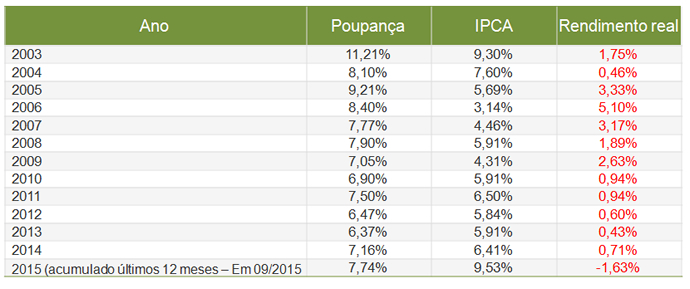

É muito comum ouvir alguém dizer que a poupança perde dinheiro em cenários de alta inflação, e isso acontece justamente porque o teto de 0,5% ao mês pode não ser suficiente para superar a alta dos preços. Por isso, entender a relação entre a Selic, a TR e a inflação é essencial para avaliar se manterem o dinheiro na poupança é a melhor estratégia no momento. Nesse contexto, o aplicativo do seu banco costuma exibir o rendimento mensal e o acumulado, mas o importante é comparar com o poder de compra real.

Fatores que influenciam o quanto a poupança rende

Além da taxa Selic, outros elementos impactam diretamente no quanto a poupança rende para o seu bolso. O primeiro deles é o próprio nível de inflação, que apaga o ganho nominal se subir mais rápido que a rentabilidade da caderneta. O segundo fator relevante é o tempo de aplicação, pois a poupança só começa a render mais que a inflação em cenários de Selic elevado, e isso pode levar meses ou anos para ser perceptível.

- Taxa Selic: define a base de cálculo principal da poupança.

- TR (Taxa Referencial): variável que compõe a rentabilidade quando a Selic está alta.

- IPCA: inflação que reduz o poder de compra caso esteja acima do rendimento.

- Prazo: quanto mais tempo mantido, maior a chance de acompanhar a inflação em certos períodos.

Como calcular na prática o rendimento da poupança

Para saber quanto que a poupança rende no seu caso, você pode usar uma planilha simples ou até aplicativos de banco que já fazem isso automaticamente. Basta inserir o valor aplicado, a data de depósito e acompanhar a tabela de rendimentos fornecida pela instituição financeira. Existem também fórmulas caseiras, mas a forma mais segura é conferir o extrato mensal e comparar com a inflação do período.

Vamos a um exemplo rápido: se você aplicar mil reais na poupança durante um mês em que a Selic está alta e a TR for positiva, o cálculo será feito sobre a base de 0,5% ao mês acrescido da TR. Porém, se a inflação daquele mês foi de 1%, o ganho real pode ser praticamente zero ou até negativo. Por isso, entender a dinâmica mensal é crucial para não ter uma falsa sensação de segurança com o rendimento da poupança.

Quando a poupança faz sentido e quando buscar alternatives

A poupança é indicada para quem busca segurança, liquidez e controle de gastos, mas não pode ser a única estratégia de investimento de longo prazo. Em momentos de inflação alta e Selic em queda, o rendimento real pode ser negativo, e isso exige uma análise cuidadosa. Para muitos investidores, aplicar em títulos públicos, fundos de investimento ou CDB pode ser uma saída para buscar uma rentabilidade mais atrativa, sempre alinhada ao seu perfil de risco.

O segredo está em usar a poupança como um cofre de emergência e não como única fonte de crescimento de patrimônio. Se o objetivo é acumular riqueza, é preciso comparar o quanto a poupança rende com as oportunias do mercado, sempre considerando prazo, tributação e sua tolerância a oscilações. Uma boa saída é fazer um planejamento financeiro básico e ajustar a alocação conforme a realidade econômica muda.

Dicas práticas para aproveitar ao máximo o rendimento da poupança

Para melhorar o resultado, algumas práticas ajudam a otimizar o quanto a poupança rende sem abrir mão da simplicidade. Uma delas é acompanhar as reuniões do Copom para entender a tendência da Selic e planejar saques e depósitos de acordo com o ciclo de juros. Outra dica é usar o IOF para sua vantagem, pois o imposto sobre saques resgates decresce com o tempo, e isso pode influenciar sua decisão de manter o dinheiro na caderneta.

- Monitore a inflação e a Selic com frequência.

- Use o rendimento da poupança como base de comparação.

- Invista o excesso em opções com melhor potencial de retorno.

- Renegocie prazos e objetivos conforme a vida financeira evolui.

No fim das contas, quanto que a poupança rende depende de fatores macroeconômicos e da forma como você posiciona o seu dinheiro no tempo. Ele não é a solução completa, mas pode ser um elemento importante da sua estratégia se usado com conhecimento e consciência. A chave é não parar de perguntar, acompanhar os indicadores e ajustar a caderneta de forma que ela cumpra o papel que você espera, seja preservação, renda complementar ou um porto seguro em momentos de instabilidade.

COMPARE QUANTO RENDE R$1000 na Poupança, Tesouro Direto e CDB | Saiba qual investimento rende mais!

Qual investimento rende mais? Poupança, Tesouro Direto (tesouro Selic) e CDB. Compare quanto rende 1000 reais em cada um ...