Quanto Rende 1 Milhão E Meio Na Poupança

Hoje muita gente pergunta quanto rende 1 milhão e meio na poupança, e a resposta rápida é que o valor rendido depende inteiramente da taxa Selic e de quando você aplicou o dinheiro, pois o rendimento da poupança varia com as decisões da política monetária do Banco Central. Em cenários atuais de juros baixos, esse montante costuma render bem menos que a inflação, enquanto em períodos de Selic em alta pode garantir uma proteção mais real do seu capital, embora ainda assim seja preciso considerar alternativas para fazer o dinheiro trabalhar mais.

Como funciona o rendimento da poupança

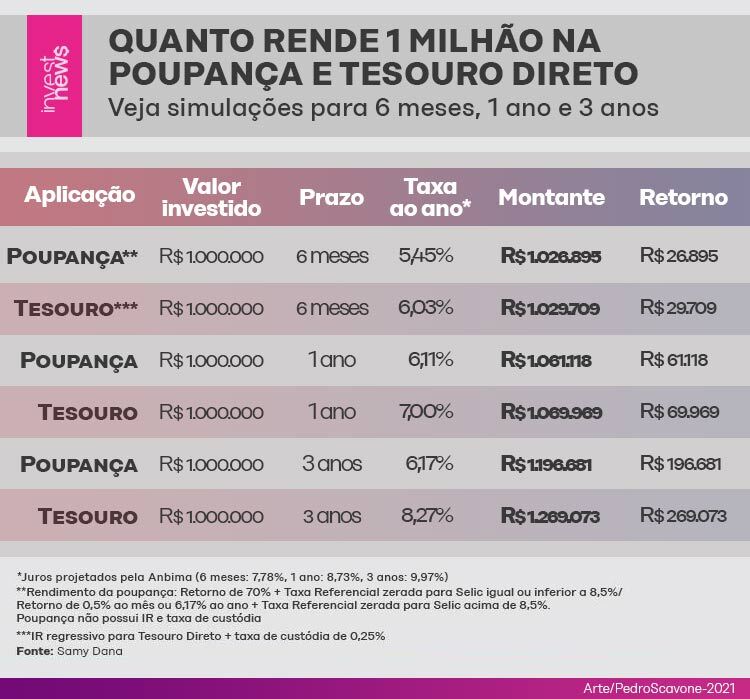

O primeiro passo para entender quanto rende 1 milhão e meio na poupança é conhecer a fórmula de cálculo, que parte da Taxa Selic vigente e define o teto máximo que a poupança pode pagar ao investidor. A rentabilidade mensal se compõe de uma taxa fixa de 0,5% ao mês mais a variação da Selic, sempre que essa taxa superar 8,5% ao ano, sendo importante lembrar que não há correção pela inflação nesse produto, o que significa que, em períodos de alta inflacionária, o poder de compra pode diminuir mesmo com saldo positivo.

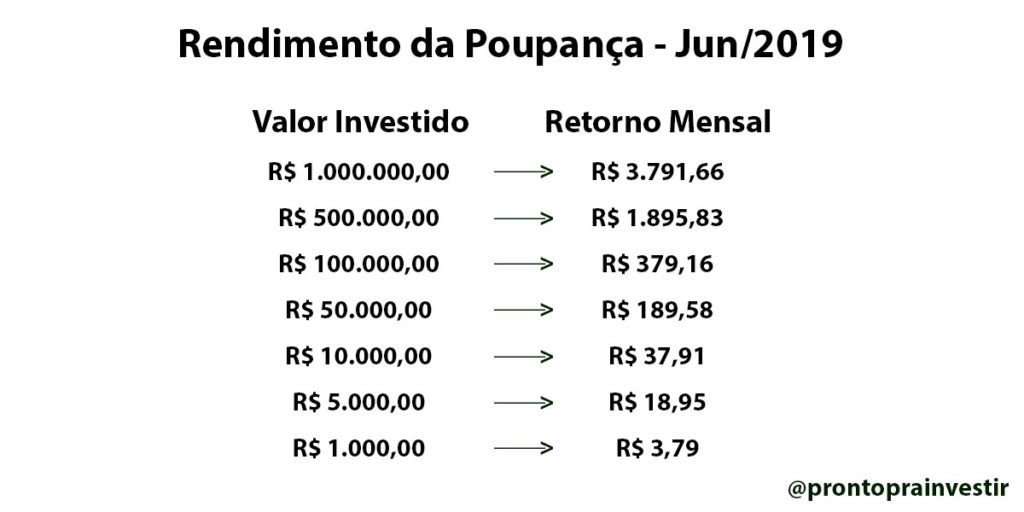

Para simular na prática quanto rende 1 milhão e meio na poupança, você pode usar uma planilha ou a própria calculadora do banco, inserindo o valor aplicado, a data de ingresso e acompanhando as mudanças na Selic ao longo do tempo. O resultado costuma ser previsível, mas a volatilidade das taxas de juros significa que o rendimento realmente eficaz só pode ser conhecido com o acompanhamento mensal dos extratos, pois cada movimento de queda ou alta da Selic altera diremente o valor recebido no fim de cada mês.

Contexto econômico e taxa Selic

O principal fator que define quanto rende 1 milhão e meio na poupança no Brasil é a taxa Selic, que funciona como a taxa de juros da economia e é controlada pelo Comitê de Política Monetária do Banco Central. Quando a Selic está elevada, a poupança se torna um investimento mais atrativo em termos nominais, oferecendo rentabilidade próxima aos títulos públicos, mas quando a Selic está em patamar baixo, o retorno real da poupança pode ser praticamente nulo ou negativo, já que a inflação pode comer parte dos ganhos.

Entender o cenário macroeconômico ajuda a planejar a aplicação, pois é comum que investidores que aplicam 1 milhão e meio na poupança durante um ciclo de alta de juros obtenham proteção contra a perda de poder de compra, enquanto em momentos de juros reduzidos a estratégia precisa ser repensada. Nesses períodos, buscar alternativas como o Tesouro Direto, fundos de investimento ou uma combinação de aplicações pode ser a chave para não deixar o dinheiro estagnado e buscar uma remuneração mais alinhada aos seus objetivos de médio e longo prazo.

Simulação prática e cálculo aproximado

Uma forma prática de visualizar quanto rende 1 milhão e meio na poupança é fazer uma simulação com duas situações extremas: uma com Selic alta, digamos 13% ao ano, e outra com Selic baixa, como 4% ao ano. Na primeira, a poupança entrega uma rentabilidade mensal mais próxima de 1,5% ao mês, enquanto na segunda, o rendimento mensal pode ficar próximo de 0,5% ao mês, o que, ao longo de um ano, faz uma diferença significativa no montante final acumulado.

- Exemplo 1 – Selic em 13% ao ano: a poupança paga aproximadamente 1,12% ao mês, resultando em rendimento próximo de 18 mil reais por mês sobre 1,5 milhão, dependendo da data de ingresso e da progressão da taxa durante o período.

- Exemplo 2 – Selic em 4% ao ano: a taxa mensal cai para cerca de 0,33%, gerando rendimento de apenas 5 mil reais por mês sobre o mesmo valor, mostrando como o contexto de juros baixos reduz drasticamente o ganho real com a poupança.

Esses números ilustrativos ajudam a perceber que a resposta para quanto rende 1 milhão e meio na poupança não é única, mas sim um intervalo que muda conforme a política monetária, e por isso é essencial acompanhar as taxas e recalcular os ganhos periodicamente para tomar decisões mais informadas sobre seu patrimônio.

Riscos e oportunidades da poupança

Investir 1,5 milhão na poupança oferece segurança e liquidez, mas também expõe o investidor ao risco da inflação e à incerteza das taxas de juros, que podem ficar baixas por longos períodos. Nesse cenário, o risco não é a volatilidade do mercado, mas a perda silenciosa do poder de compra, especialmente se o objetivo for preservar ou aumentar o valor real do capital ao longo do tempo. Por isso, muitos investidores que possuem esse montante optam por dividir o dinheiro entre poupança e outros ativos, criando uma estratégia de diversificação que equilibra proteção e potencial de crescimento.

Por outro lado, a poupança se torna particularmente interessante em momentos de instabilidade financeira, quando a busca pela segurança e pela liquidez imediata ganha prioridade sobre a busca por maiores retornos. Nesses períodos, mesmo que a rentabilidade nominal seja baixa, a capacidade de sacar o dinheiro rapidamente e mantê-lo em um produto regulado e garantido pelo governo oferece uma sensação de tranquilidade que pode valer mais que a diferença de rendimento em comparação com outras aplicações mais arriscadas.

Comparação com outras aplicações

Para avaliar se colocar 1,5 milhão na poupança é a melhor escolha, convém comparar com outras alternativas, como o Tesouro Selic, CDBs com liquidez diária e fundos de investimento de baixo risco, todos eles oferecendo rentabilidade potencialmente superior com níveis de risco aceitáveis para quem busca segurança. Esses produtos podem não ter a garantia do FGTS ou do Banco Central, mas oferecem rentabilidade atrelada a índices de mercado que, historicamente, superam o rendimento da poupança em cenários de inflação moderada e juros em queda.

Portanto, entender quanto rende 1 milhão e meio na poupança é importante, mas não deve ser a única base para a decisão de investimento, pois uma análise completa considerando seu perfil de risco, prazo de uso do dinheiro e objetivos financeiros tende a apontar soluções mais alinhadas com suas metas. Diversificar parte desse capital em instrumentos mais rentáveis, mesmo que com pequena volatilidade, pode ser a estratégia inteligente para fazer o dinheiro render mais e proteger o patrimônio no longo prazo, sem abrir mão da paz de espirito que um produto garantido oferece.

Conclusão

No fim das contas, a resposta para quanto rende 1 milhão e meio na poupança varia conforme a taxa Selic, o cenário econômico e o período de aplicação, podendo render desde poucos reais por mês em tempos de juros baixos até uma quantia mais relevante quando as taxas estão em patamar elevado. A poupança continua sendo uma das opções mais seguras e com maior liquidez do mercado, mas é essencial fazer uma análise completa, considerar alternativas e alinhar a decisão com seus objetivos financeiros, equilibrando segurança, rentabilidade e conforto para não apenas guardar o dinheiro, mas fazer ele trabalhar da melhor forma possível.

Quanto Rende 1 Milhão e Meio na Poupança

Aprenda TUDO Sobre Investimentos: https://go.hotmart.com/R76851125K Outros Links Importantes Melhor Curso de ...