Quem Define O Valor Da Anuidade Do Crp

Quem define o valor da anuidade do CRP é definido por um conjunto de normas e agentes que garantem a transparência e a qualidade dos serviços de contabilidade no Brasil. O Conselho Regional de Contabilidade (CRC) desempenha um papel central nesse processo, pois, embora a competência para fixar os honorários de serviços de contabilidade esteja relacionada à regulação profissional, a definição prática muitas vezes passa pelo alinhamento entre diretrizes éticas, custos operacionais e mercado.

Conselho Regional de Contabilidade (CRC) como principal responsável

O Conselho Regional de Contabilidade (CRC) é a entidade máxima do controle profissional na área contábil de cada unidade federativa. Dentre suas atribuições, destaca-se a fiscalização e orientação da atuação dos contadores, incluindo a ética profissional. Embora a definição direta do valor da anuidade do CRP não seja exclusiva função administrativa do Conselho, o CRC estabelece diretrizes, recomendações e orientações que pautam a atuação dos contabilistas em relação aos preços praticados.

O CRC atua como uma espécie de guardião da profissão, buscando evitar práticas predatórias e garantindo que os profissionais tenham condições de prestar serviços com qualidade. Por isso, muitas vezes o CRC orienta sobre a importância de tabelas de honorários baseadas em critérios como complexidade do trabalho, tempo despendido e experiência do profissional, o que impacta indiretamente no valor da anuidade cobrada pelos escritórios de contabilidade.

Regulamentação e legislação que norteiam a anuidade

A atividade de contabilidade no Brasil é regulamentada pela Lei nº 6.404/1976 e atualizada pela Lei nº 13.964/2019, que dispõe sobre o Estatuto da Profissão Contábil e a Consolidação das Leis do Trabalho (CLT) para os profissionais liberados. Essas normas estabelecem os princípios e diretrizes para o exercício da profissão, incluindo a remuneração dos serviços.

- A legislação não fixa um valor único para a anuidade do CRP, mas sim princípios que norteiam a remuneração profissional.

- O art. 8º-A da Lei nº 13.964/2019 reforça que a remuneração dos profissionais contábeis será definida em contrato de trabalho ou por acordos entre as partes, respeitando a ética e a legislação trabalhista.

- Essa base legal permite que o mercado contabilista se organize em tabelas e honorários, desde que compatíveis com a categoria e a complexidade dos serviços.

Mercado e associações profissionais

O valor da anuidade do CRP também é sensível às dinâmicas do mercado de trabalho. Regiões com maior custo de vida ou maior demanda por serviços contábeis tendem a ter honorários mais elevados. Associações de classe, como as Federações de Comércio e entidades setoriais, podem estudar e recomendar valores de referência para diferentes segmentos da contabilidade, desde o controle interno até auditorias externas.

Além disso, a concorrência entre escritórios de contabilidade e a especialização dos profissionais influenciam diretamente na formação dos preços. Um contador com certificações avançadas, experiência em determinadas áreas ou que atua em nichos específicos pode cobrar anuidades mais altas. Por isso, a definição do valor da anuidade não é estática, mas resultado de uma combinação entre normas, livre mercado e competência técnica.

Contratos coletivos e acordos empresariais

Em muitos casos, especialmente em grandes empresas, a anuidade do CRP (ou honorários contábeis) é definida em contratos coletivos de trabalho ou acordos especíricos entre o empregador e o profissional contábil. Esses documentos detalham a remuneração, benefícios, jornada de trabalho e outras condições, sendo negociados entre sindicatos e entidades patronais.

- Esses acordos podem fixar valores mensais, percentuais sobre faturamento ou honorários por serviço, e são comuns em grandes corporações.

- A negociação coletiva garante transparência e igualdade de condições, alinhando o pagamento aos padrões de mercado e à complexidade dos serviços prestados.

- Empresas de porte médio e grande frequentemente utilizam consultoria contábil em modelo de anuidade fixa ou por serviços, o que exige clareza nos critérios de definição do valor desde a contratação.

Fatores que influenciam o valor da anuidade

Para entender quem define o valor da anuidade do CRP, é essencial considerar os diversos fatores que incidem sobre esse preço. A legislação estabelece a base ética e legal, o CRC orienta a prática profissional, o mercado oferta a dinâmica de preços e os contratos detalham a execução. Dentre os principais fatores estão:

- Complexidade dos serviços: empresas com operações internacionais, sociedades com numerosos sócios ou atividades em setores regulados demandam mais tempo e expertise, refletindo no valor da anuidade.

- Porte da empresa: o faturamento, número de funcionários e estrutura administrativa são critérios usados para dimensionar o trabalho contábil.

- Localização geográfica: o custo de vida e a oferta de profissionais em cada região influenciam nos honorários praticados.

- Reputação e especialização do contador: profissionais com reconhecimento de mercado, formações complementares ou certificações diferenciadas podem justificar anuidades mais elevadas.

Transparência e boa prática na definição de valores

Por fim, a questão “quem define o valor da anuidade do CRP” ganha ainda mais importância quando falamos em transparência e boa prática. Contabilistas e CRCs têm o compromisso de evitar abusos e garantir que os clientes compreendam o que estão contratando. A emissão de pareceres, a clareza nos termos contratuais e a explicação detalhada dos serviços são práticas que ajudam a construir confiança.

Assim, a definição do valor da anuidade do CRP não parte de uma única decisão, mas de um alinhamento entre legislação, ética, mercado e competência técnica. Quanto mais transparente for esse processo, mais sólida será a relação de confiança entre contadores e clientes, beneficiando toda a economia e a sociedade como um todo.

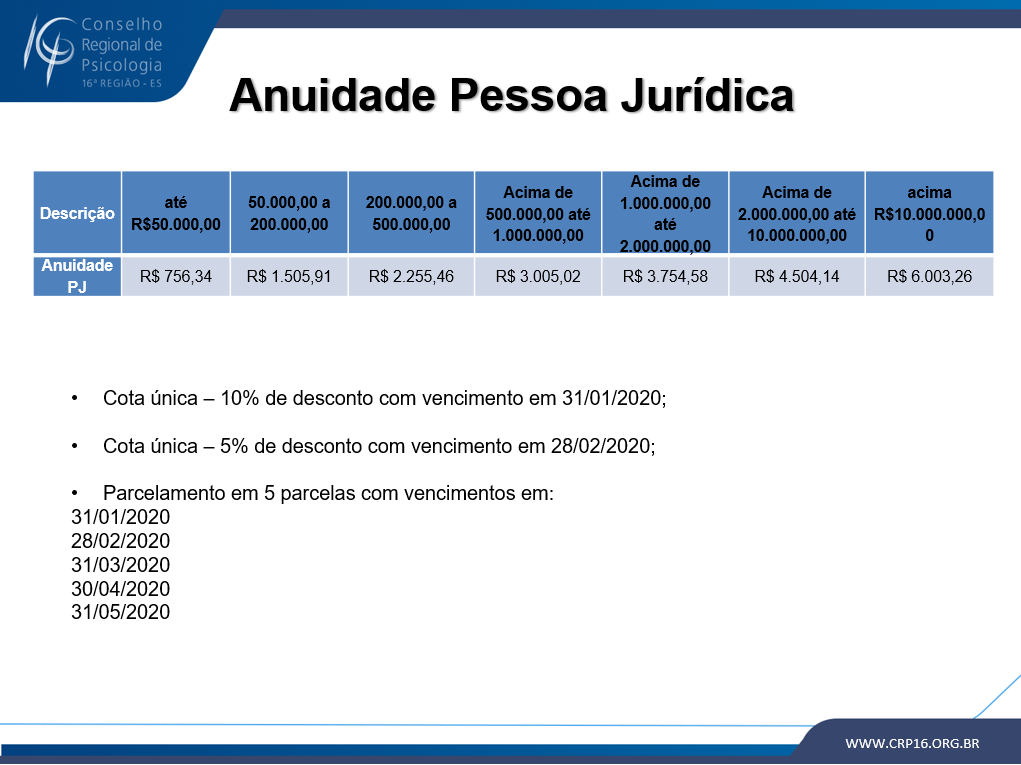

Tenho que pagar anuidade do CRP?

Tenho que pagar anuidade do CRP? No vídeo de hoje, abordarei questões burocráticas da profissão do psicólogo. Não deixei ...