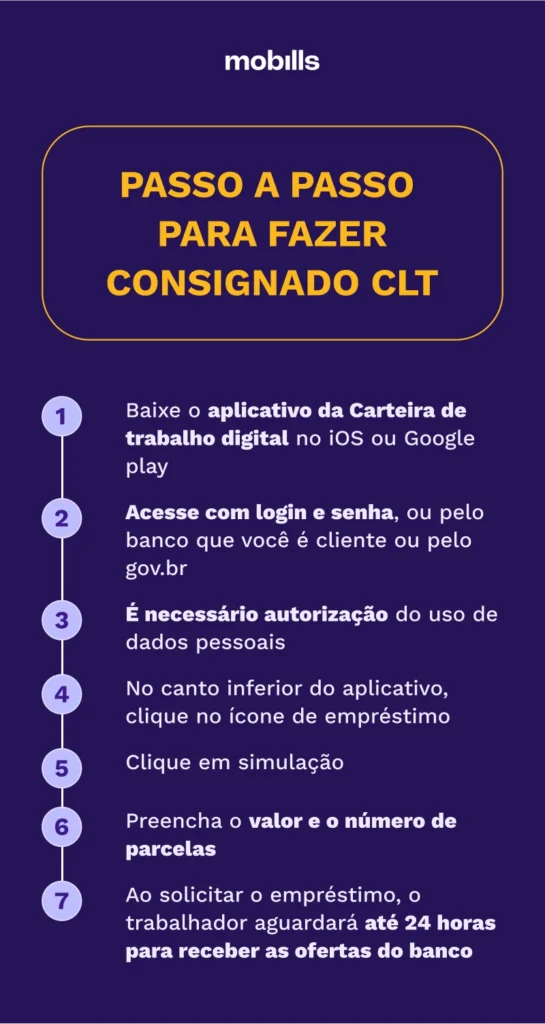

Quem Tem Empréstimo Consignado Pode Fazer O Empréstimo Clt

Quem tem empréstimo consignado pode fazer o empréstimo CLT é uma dúvida comum para muitos trabalhadores que precisam de dinheiro rápido e já estão com uma prestação fixa descontada no contracheque. A resposta é sim, pois existem diversas instituições financeiras dispostas a oferecer crédito pessoal para servidores e colaboradores de carteira assinada, mesmo que estejam comprometidos com um empréstimo consignido, desde que cumpram alguns requisitos básicos de renda e endividamento.

Entenda a diferença entre empréstimo consignado e CLT

O empréstimo consignado e o empréstimo CLT são duas formas de crédito pessoal bastante diferentes, mas que podem coexistir na mesma vida financeira de um trabalhador. O consignado é uma operação segura e com taxas de juros reduzidas, pois o pagamento é garantido através do desconto direto na folha de pagamento, o que diminui o risco para o banco. Por outro lado, o empréstimo CLT, também conhecido como crédito pessoal para trabalhadores com carteira assinada, é uma linha de crédito que não necessita de garantia adicional, aproveitando a estabilidade do contrato de trabalho para oferecer financiamento.

Quando falamos sobre quem tem empréstimo consignado pode fazer o empréstimo CLT, estamos nos referindo a uma análise de perfil em que o banco avalia a capacidade de pagamento do solicitante. O objetivo do empréstimo CLT é oferecer uma opção rápida para gastos diversos, como reforma, compra de eletrodomésticos ou até mesmo o pagamento de dívidas mais caras, como o próprio consignado, caso seja permitida a contratação de um novo crédito para quitação antecipada.

Requisitos básicos para contratar um empréstimo CLT estando com consignado

Para que um trabalhador que já possui um empréstimo consignado consiga um empréstimo CLT, é fundamental atender a uma série de requisitos estabelecidos pelas instituições financeiras. O primeiro deles é a comprovação de renda, que precisa ser suficiente para cobrir as duas prestações — a do consignado e a do novo crédito pessoal — sem que haja comprometimento significativo da renda familiar. Normalmente, o banco analisa se o endividamento não ultrapaça determinado percentual sobre a renda líquida.

Além disso, a estabilidade no emprego é um fator decisivo. Ter um contrato de trabalho em vigor, com carteira assinada e contribuição regular para o INSS, aumenta as chances de aprovação, pois demonstra ao banco que o trabalhador tem uma fonte de renda previsível. A idade também é um critério, pois algumas instituições têm limites mínimos e máximos para a contratação de crédito pessoal.

Como a análise de crédito funciona para quem tem consignado

A análise de crédito para quem tem empréstimo consignado e deseja um empréstimo CLT costuma ser mais criteriosa, mas também pode ser mais vantajosa em certos aspectos. Os bancos e cooperativas de crédito utilizam sistemas internos que cruzam informações sobre renda, débitos ativos e histórico de pagamento. Mesmo com um empréstimo consignado em andamento, é possível obter aprovação, desde que o score de crédito seja positivo e não haja restrições em órgãos de proteção ao crédito.

Nesse cenário, a simulação online se torna uma ferramenta valiosa, pois permite que o solicitante consulte de forma rápida e anônima as condições de financiamento sem comprometer a aprovação. Ao utilizar um simulador de empréstimo CLT, é possível verificar quais instituições estão oferecendo as melhores taxas de juros e prazos que se adequem à realidade financeira de quem já está pagando um consignado.

Vantagens de contratar um empréstimo CLT com consignado ativo

Uma das principais vantagens de quem tem empréstimo consignado pode fazer o empréstimo CLT está relacionada à possibilidade de reorganizar as dívidas. Em alguns casos, o crédito pessoal pode ser usado para quitar o consignado antecipadamente, reduzindo o custo total do dinheiro, já que as taxas do empréstimo pessoal podem ser menores que as taxas do próprio consignado, especialmente em operações renegociadas.

Além disso, o empréstimo CLT oferece maior flexibilidade quanto ao uso do dinheiro. Enquanto o consignado costuma ser destinado a um único objetivo — como a compra de um imóvel ou a quitação de outro crédito —, o empréstimo pessoal permite financiar desde viagens até projetos pessoais, dando maior liberdade ao tomador do crédito. Isso pode ser um diferencial para quem busca soluções rápidas e práticas.

Dicas importantes antes de solicitar o empréstimo CLT estando com consignado

Antes de buscar um empréstimo CLT enquanto já possui um empréstimo consignado, é essencial fazer um planejamento financeiro detalhado. Avalie todos os gastos atuais, incluindo a prestação do consignado, e certifique-se de que será possível arcar com as duas parcelas sem prejudicar o orçamento familiar. Uma dica valiosa é criar uma planilha simples ou utilizar aplicativos de controle financeiro para visualizar o fluxo de caixa mensal.

Também é recomendável comparar as condições oferecidas por diferentes instituições, pois cada banco pode ter políticas distintas em relação a prazos, taxas de juros e critérios de análise. Solicitar um empréstimo sem compromisso através de uma simulação é uma excelente maneira de entender as ofertas disponíveis e escolher a que melhor se adapta à sua realidade, evitando surpresas na hora de assinar o contrato.

Quem tem empréstimo consignado pode fazer o empréstimo CLT desde que esteja atento à sua capacidade de pagamento e buscando sempre as melhores condistas de mercado. Com planejamento e uma análise criteriosa, é possível obter um crédito pessoal que atenda às suas necessidades sem comprometer a estabilidade financeira, aproveitando a segurança do consignado com a flexibilidade do empréstimo CLT.

CONSIGNADO CLT: “CASO VOCÊ TENHA OUTROS EMPRÉSTIMOS, O NOVO SERÁ USADO PARA QUITAR” NOVA MENSAGEM

Atenção, trabalhadores CLT! Você sabia que quem tem carteira assinada pode solicitar um empréstimo consignado? A Caixa ...