Regime Cumulativo E Não Cumulativo

O regime cumulativo e não cumulativo define como cada etapa da produção incide sobre o imposto, refletindo a escolha entre tributação completa ou parcial em cadeias de valor.

O que é regime cumulativo e como ele funciona

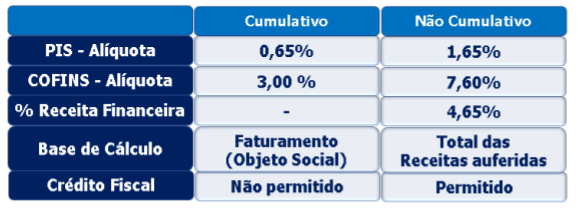

No regime cumulativo, cada operação tributada ao longo da cadeia de produção e distribuição incide sobre o faturamento total daquele estágio, sem permitir dedução dos tributos já pagos em aquisições anteriores. Isso significa que o contribuinte soma receitas brutas e aplica a alíquerta sobre esse valor global, sem compensar créditos de impostos recolhidos por fornecedores. Na prática, o tributo sobre uma etapa não leva em conta o imposto já embutido nas compras de insumos, serviços ou bens intermediários, o que tende a aumentar a carga efetiva sobre a economia em cada etapa da produção.

Esse modelo é mais comum em regimes de tributação com base no faturamento e em setores em que a rastreabilidade da origem dos insumos é menos detalhada. O regime cumulativo pode ser mais simples de administrar, pois dispensa o acompanhamento rigoroso de créditos e documentos fiscais em cada transação. Porém, ele tende a gerar maior onerosidade para as empresas, especialmente quando há múltiplas etapas na cadeia produtiva, pois cada elo repete a incidência sobre base ampla. Ademais, a complexidade indireta pode aparecer no custo final, já que o encadeamento de tributações sem crédito integral pode ser repassado ao consumidor ou reduzir a competitividade do produto.

Regime não cumulativo: princípios e aplicação prática

Em contrapartida, o regime não cumulativo permite que o contribuinte deduza dos seus devedores todas as parcelas de imposto paga em compras de insumos, serviços, bens de uso e outros itens diretamente relacionados à atividade. Nesse modelo, a base de cálculo de cada etapa da cadeia produtiva é formada pela diferença entre as receitas brutas e os custos e despesas dedutíveis, incluindo os tributos pagos anteriormente, desde que comprovados por documentos exigidos pela legislação. O resultado é uma tributação mais neutra em relação à estrutura de custos, pois o imposto incide sobre o valor agregado em cada estágio, e não sobre o faturamento total acumulado.

A adoção do regime não cumulativo costuma estar associada a uma maior complexidade operacional, pois exige controle rigoroso de notas fiscais, prazos de apuração e regras específicas sobre quais insumos e serviços podem ser deduzidos. Contudo, essa rigorização busca evitar a sobrecarga tributária em cadeias longas e incentivar a eficiência produtiva. Em muitos países, o regime não cumulativo é aplicado em áreas como o consumo, o lucro real e determinados tributos sobre a receita bruta, sendo visto como uma ferramenta para reduzir efeitos distorcedores sobre a economia e promover maior justiça entre as empresas de diferentes portes e complexidades.

Diferenças principais entre regimes cumulativo e não cumulativo

Entender as distinções entre regime cumulativo e não cumulativo ajuda a escolher o modelo mais alinhado à realidade de cada empresa e setor. Enquanto o primeiro foca no faturamento bruto de cada etapa e não permite a compensação integral dos tributos prévia, o segundo concede a possibilidade de deduzir créditos de impostos pagos, desde que atendam a requisitos formais. Essa diferença impacta diretamente a carga tributária efetiva, a burocracia envolvida e a transparência dos custos ao longo da cadeia de valor.

- Base de cálculo: no regime cumulativo, aplica-se a alíquota sobre a receita bruta; no regime não cumulativo, incide sobre a diferença entre receitas e custos dedutíveis.

- Gestão de créditos: o regime cumulativo não reconhece créditos de tributos de etapas anteriores; o regime não cumulativo permite aproveitamento desses créditos, mediante documentação.

- Complexidade e compliance: o primeiro tende a ser mais simples de entender, mas pode gerar maior onerosidade; o segundo exige controles rigorosos, mas pode reduzir a carga global e incentivar a eficiência.

Impactos econômicos e escolha do regime

A definição entre regime cumulativo e não cumulativo repercute em variáveis como investimento, competitividade e arrecadação estatal. Em economias com cadeias produtivas longas e sofisticadas, o regime não cumulativo tende a ser mais adequado, pois evita a tributação múltipla sobre o mesmo valor e facilita a neutralidade do imposto sobre o consumo final. Por outro lado, o regime cumulativo pode ser preferível em contextos de menor capacidade de fiscalização ou setores com operações simples, pois reduz a burocracia e o custo de compliance, ainda que aumente a carga sobre a produção.

Na prática, muitos sistemas tributários híbridos combinam características de ambos os modelos, estabelecendo regimes cumulativos para algumas operações e não cumulativos para outras, conforme a atividade econômica ou o porte da empresa. Essa flexibilidade busca equilibrar a simplicidade aritmética com a justiça distributiva, mas exige que os gestores compreendam profundas as regras locais para tomar decisas estratégicas sobre preços, estrutura de custos e posicionamento no mercado. A análise cuidadosa desses regimes também auxilia legisladores a alinhar políticas públicas com objetivos de incentivo à formalização, inovação e crescimento inclusivo.

Considerações finais sobre regime cumulativo e não cumulativo

Ao refletir sobre regime cumulativo e não cumulativo, fica claro que a escolha entre eles vai muito além da mera interpretação técnica de normas. Trata-se de um alinhamento estratégico com a estrutura de custos, a complexidade operacional e os objetivos de longo prazo da organização. Empresas que compreendem como cada regime incide sobre seus fluxos financeiros e competitividade conseguem antecipar desafios, otimizar processos e comunicar de forma mais transparente com stakeholders e autoridades.

Portanto, seja você empresário, contador ou gestor de equipe, estudar as particularidades de regime cumulativo e não cumulativo permite tomar decisas mais embasadas, reduzir riscos fiscais e projetar cenários mais resilientes em um ambiente regulatório em constante evolução. A clareza sobre como o imposto incide em cada etapa da produtividade facilita a inovação, o ajuste de modelos de negócios e a construção de uma cadeia de valor mais competitiva e sustentável.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...