Regime Cumulativo Pis E Cofins

O regime cumulativo PIS e COFINS é um dos grandes temas que geram dúvidas e reflexões sobre a estrutura tributária brasileira, especialmente para empreendedores que buscam maior clareza nos seus processos.

Entendendo o que é o regime cumulativo

O regime cumulativo PIS e COFINS funciona como uma das formas de arrecadação desses tributos, sendo amplamente utilizado por diversas empresas de porte médio e pequeno. Nele, a base de cálculo desses impostos não se dá sobre o valor total da receita bruta, mas sim sobre uma alíquota aplicada sobre faturamento, com uma redução considerável na complexidade operacional. A vantagem reside na simplicidade, pois elimina a necessidade de se deduzir créditos de insumos e despesas, facilitando a vida do contabilista e do empresário.

Esse modelo se opõe, claro, ao regime não cumulativo, onde se calcula o imposto sobre a margem de valor adicionado e se permite o crédito de créditos de entrada relativos a insumos, serviços e despesas específicas. A escolha entre eles pode impactar diretamente a carga tributária e o fluxo de caixa da organização, sendo um dos pontos críticos para a análise financeira.

Diferenças entre cumulativo e não cumulativo

Quando falamos em regime cumulativo PIS e COFINS, é essencial estabelecer uma comparação direta com o regime não cumulativo, que é o mais oneroso, mas pode ser compensado em certos contextos. Enquanto o cumulativo oferece uma alíquota sobre o faturamento sem a necessidade de apuração detalhada dos custos, o não cumulativo exige um controle rigoroso dos créditos e débitos, aumentando a burocracia, mas podendo reduzir a base de cálculo para empresas com altos custos de produção.

- Regime cumulativo: Baseado na receita bruta, com alíquotas menores e sem crédito de insumos.

- Regime não cumulativo: Baseado na margem de lucro, com possibilidade de crédito de insumos, mas com alíquotas mais altas.

A legislação brasileira estabelece que a maioria dos contribuintes pode optar por um ou outro regime, desde que cumpram os requisitos e estejam atentos às consequências. Portanto, a análise completa do fluxo de caixa e da estrutura de custos é essencial para a tomada de decisão.

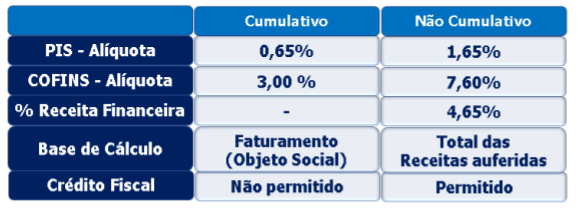

Quais são as alíquotas do regime cumulativo

No que tange ao regime cumulativo PIS e COFINS, as alíquotas são aplicadas de forma objetiva e sobre a receita bruta da empresa. Para o PIS, a alíquota padrão geralmente é de 0,65%, enquanto que para o COFINS, a alíquota é de 3,0%. Esses valores podem sofrer alterações dependendo do setor de atuação e da legislação vigente, sendo fundamental que o empresário confirme sempre as regras atualizadas.

Essas alíquotas menores, em comparação com as do regime não cumulativo (PIS 1,65% e COFINS 7,6%), acabam sendo um grande atrativo para empresas que possuem uma margem de lucro já ajustada ou que não possuem uma estrutura de custos facilmente mensurável para o aproveitamento dos créditos. A previsão legal é que esses números sejam aplicados de forma ampla, garantindo previsibilidade.

Regimes alternativos e suas vantagens

Além do regime cumulativo tradicional, a legislação brasileira prevê algumas formas alternativas de cálculo, como o chamado regime cumulativo diferenciado, que oferece alíquotas ainda mais reduzidas para certos setores, como o comércio atacadista e varejista. Essas regras são uma espécie de "faculdade" concedida ao contribuinte, visando incentivar determinadas atividades econômicas e simplificar a vida de pequenos e médios empresários.

A vantagem de se optar por um regime alternativo é a redução imediata da carga tributária e a isenção de algumas obrigações acessórias. No entanto, é crucial que a empresa analise se realmente se enquadra nos requisitos estabelecidos, pois a aderência a essas regras deve ser feita de forma consciente e planejada, muitas vezes com o suporte de um consultor tributário.

Como escolher o melhor regime para sua empresa

A decisão entre adotar o regime cumulativo PIS e COFINS ou buscar a não cumulatividade depende de uma análise criteriosa e personalizada. Não existe uma fórmula única que sirva para todos, pois cada negócio tem dinâmicas próprias. É preciso avaliar a quantidade de créditos que a empresa efetivamente pode aproveitar, o volume de despesas com insumos e a margem de lucro obtida ao longo do exercício financeiro.

Recomenda-se que o empresário realize simulações contábeis para os dois cenários, confrontando o valor total dos tributos a pagar em cada caso. Ferramentas de software especializados e o apoio de um contador experiente são fundamentais para evitar surpresas e garantir que a escolha seja a mais vantajosa a longo prazo. Aprender a interpretar esses indicadores é um diferencial competitivo.

Considerações finais sobre o regime cumulativo

O regime cumulativo PIS e COFINS se apresenta como uma solução prática e ágil para muitas organizações que desejam reduzir a burocracia e ter uma previsibilidade fiscal maior. Ao optar por esse modelo, o empresário renuncia, em certo grau, ao controle sobre os créditos, mas ganha tempo e tranquilidade para focar no crescimento do negócio.

Portanto, seja você um profissional da contabilidade ou um empreendedor iniciante, é fundamental estar atualizado sobre as regras desse regime e sobre as implicações práticas da sua escolha. Uma decisão bem fundamentada pode fazer toda a diferença na saúde financeira e competitividade da empresa no mercado atual.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...