Renda Bruta E Renda Liquida

A compreensão sobre renda bruta e renda líquida é essencial para qualquer pessoa que deseje ter clareza sobre sua vida financeira, seja para planejar despesas, poupar ou investir.

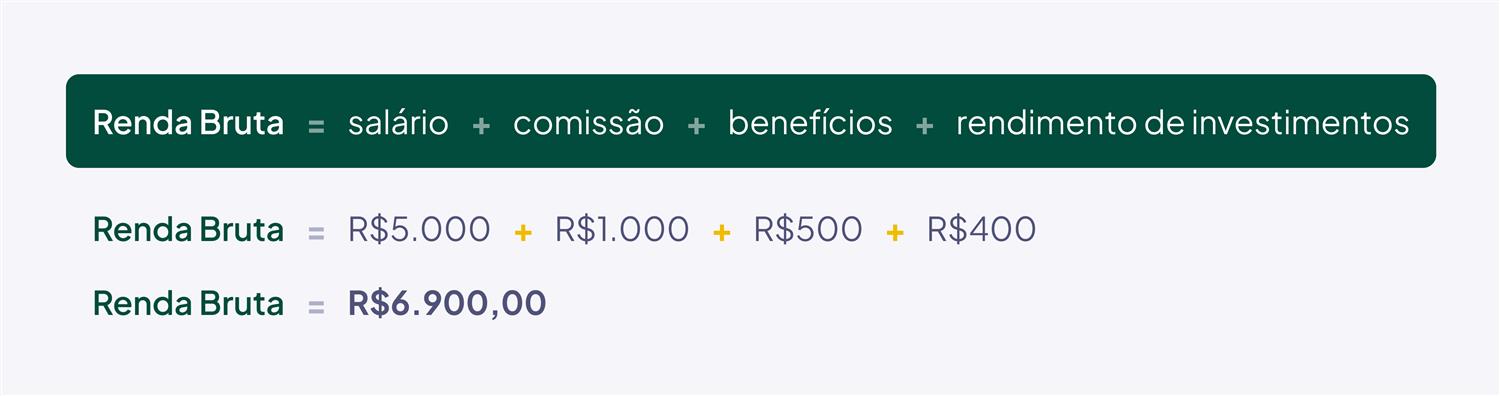

O que é renda bruta e como ela se forma

A renda bruta representa o valor total que você recebe antes de qualquer dedução ou subtração, servindo como a base bruta sobre a qual incidem impostos, contribuições e outras retiradas automáticas. No caso de um salário, ela geralmente inclui o salário fixo, horas extras, adicionais noturnos, férias proporcionais e o décimo terceiro, somando todos os pagamentos recebidos no período. Para trabalhadores autônomos ou empreendedores, a renda bruta pode ser calculada a partir das vendas totais, serviços prestados ou honorários cobrados, antes de deduzir custos com matéria-prima, despesas operacionais e outras obrigações.

É comum confundir renda bruta com renda disponível, mas a diferença está justamente nas deduções que serão explicadas adiante. Ter clareza sobre esse conceito ajuda a evitar surpresas na hora de fazer o orçamento doméstico, pois define o teto máximo que você recebeu naquele mês. Na prática, ela funciona como o ponto de partida para cálculos mais detalhados, incluindo o pagamento de impostos de renda, contribuições previdenciárias e eventuais participações societárias ou honorários de terceiros.

Deduções que reduzem a renda bruta

Várias são as operações que diminuem o valor total recebido para chegar a uma parcela menor, mas mais realista, que você pode gastar ou poupar. Entre as principais reduções estão o Imposto de Renda retido na fonte, que é calculado com base na tabela regressiva e pode variar conforme a faixa de renda e o tipo de pagamento. Além disso, incidem contribuições previdenciárias, como o INSS, que descontam uma porcentagem do salário ou faturamento para financiar benefícios sociais.

Outras deduções frequentes incluem o pagamento de consignação para empréstimos ou financiamentos, multas ou débitos automáticos autorizados, além de eventuais descontos sindicais ou cooperativistas. Cada uma dessas operações tem regras específidas, prazos e base de cálculo, e entender como elas incidem ajuda a planejar melhor o fluxo de caixa. Manter um registro detalhado dessas reduções facilita a conferência de holerites, extratos bancários e declarações de ajuste anual.

Como calcular a renda líquida de forma prática

O cálculo da renda líquida envolve subtrair todas as deduções da renda bruta, ou seja, aplicar as fórmulas de desconto de forma sequencial ou acumulada, dependendo da legislação e da natureza do pagamento. No caso de assalariados, o processo geralmente começa com o salário bruto, subtrai-se o INSS e, em seguida, o Imposto de Renda, já ajustado por dependentes, faixas de isenção e outras particularidades. Para autônomos, o cálculo pode incluir a dedução de custos operacionais antes de aplicar a alíquota do imposto sobre o lucro presumido ou o pagamento de dividendos.

Uma dica prática é usar planilhas ou aplicativos para organizar os lançamentos mensais, classificando-os em receitas totais, descontos fixos e variáveis. Dessa forma, você consegue visualizar rapidamente quanto está efetivamente recebendo e identificar oportunidades de economia ou ajuste de contrato. Manter essa prática regularmente ajuda a evitar inadimplência, aproveitar melhor os recursos disponíveis e tomar decisões mais conscientes no dia a dia.

Diferenças entre renda bruta e renda líquida no cotidiano

Na vida real, a renda bruta é o valor que aparece na fonte ou no contrato, enquanto a renda líquida é o que entra na sua conta bancária ou serve para você gastar livremente. Por isso, ao fazer um orçamento, é preciso basear-se na líquida, pois ela reflete o poder de compra real. Planejar despesas considerando apenas a bruta pode levar a gastos acima do disponível, gerando endividamento ou frustração financeira.

Além disso, a renda líquida é a base para decisões de curto, médio e longo prazo, como a constituição de reserva de emergência, pagamento de contas, ajuste de metas de poupança e escolha entre consumo ou investimento. Entender a diferença entre esses dois conceitos ajuda a evitar ilusões financeiras e a construir uma vida econômica mais estável, mesmo diante de mudanças salariais, saídas de emprego ou oscilações de mercado.

A importância de acompanhar os dois conceitos

Manter o controle da renda bruta e da renda líquida é um hábito que benefica diretamente a saúde financeira, pois permite clareza sobre quanto você recebe, quanto efetivamente pode guardar e como distribuir os recursos entre consumo, poupança e investimento. Acompanhar esses números com regularidade ajuda a identificar padrões de gasto, ajustar hábitos e se preparar para eventuais quedas de renda ou aumentos de despesas.

Em momentos de transição profissional, como mudança de emprego, carreira ou início de atividade autônoma, entender a relação entre esses conceitos torna-se ainda mais importante. Isso possibilita uma escolha alinhada com suas prioridades, seja ela buscar maior liberdade financeira, acumular patrimônio ou garantir renda para cobrir responsabilidades fixas com segurança e confiança.

Conclusão

Dominar a diferença entre renda bruta e renda líquida é um dos primeiros passos para transformar a relação com o dinheiro de forma prática e sustentável.

Renda bruta e renda líquida

http://andrebona.com.br ↓ « CONTEÚDO » Glossário financeiro #12 - Renda Bruta e renda líquida Olá, tudo bem você?