Risco Sistemático E Não Sistemático

Compreender o risco sistemático e não sistemático é essencial para qualquer pessoa que queira construir uma carteira de investimentos mais segura e informada.

O que é risco sistemático e como ele afeta todos os mercados

O risco sistemático, também conhecido como risco de mercado ou risco não diversificável, representa a possibilidade de perdas decorrentes de fatores que afetam toda a economia ou um grande setor do mercado financeiro. Ao contrário do risco não sistemático, que pode ser atenuado por meio da diversificação, este tipo de risco está presente independentemente das escolhas específicas de investimento feitas por um investidor.

Esses fatores macroeconômicos incluem, mas não se limitam a, mudanças abruptas nas taxas de juros, inflação acelerada, crises políticas, guerras, desastres naturais e grandes variações na confiança dos consumidores. Por exemplo, uma recesção global impacta negativamente desde grandes corporações até pequenas empresas, pois a demanda por produtos e serviços diminui em diversos setores simultaneamente. Portanto, mesmo que uma carteira esteja bem diversificada em diferentes tipos de ativos, ela permanece exposta a esse risco sistêmico, que age como uma força abrangente e abaixo da linha de flutuação dos ativos individuais.

Risco não sistemático: o risco específico que pode ser controlado

O risco não sistemático, por sua vez, está relacionado a fatores microeconômicos que afetam uma empresa específica ou um setor particular, sendo também chamado de risco específico ou diversificável. Este risco surge de eventos ou condições internas, como más decisões gerenciais, escândalos de corrupção, falhas em produtos, mudanças regulatórias setoriais ou inovações disruptivas que colocam uma determinada empresa em desvantagem competitativa.

Um exemplo claro é uma greve prolongada em uma fábrica de uma única montadora de automóveis, o que pode causar perdas financeiras significativas apenas para aquela empresa, enquanto outras montadoras e setores da economia seguem praticamente inafetados. Ao contrário do risco sistemático, o risco não sistemático pode ser reduzido drasticamente por meio da diversificação de investimentos, ou seja, ao alocar recursos em uma variedade de ativos de setores e empresas diferentes, de forma que os prejuízos de um único ativo possam ser compensados pelos ganhos ou estabilidade de outros.

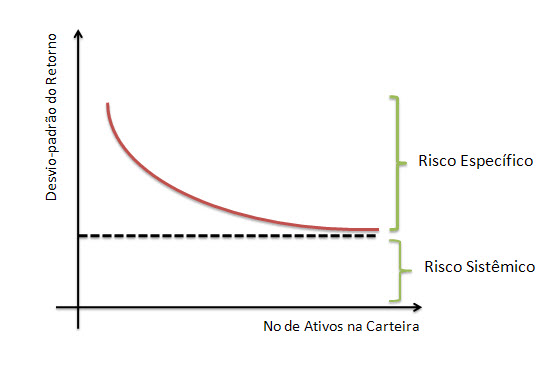

Diversificação: a principal arma contra o risco não sistemático

A diversificação é a estratégia mais eficaz para combater o risco não sistemático, pois espalha os investimentos por diferentes classes de ativos, setores econômicos, tipos de mercado e, se possível, regiões geográficas. O objetivo é criar uma carteira na qual o desempenho de um único ativo ou setor não defina o resultado global do investimento.

- Investir em ações de diversas indústrias, como tecnologia, saúde, energia e consumo.

- Incluir diferentes tipos de ativos, como títulos públicos, imóveis (via FIIs) e até mesmo commodities.

- Considerar mercados de diferentes países para reduzir a dependência de uma única economia.

Essa abordagem não elimina o risco sistemático, mas ajuda a isolar o investidor dos impactos negativos que surgem de problemas específicos de uma única empresa ou setor, proporcionando maior estabilidade e previsibilidade aos longo prazo.

A relação entre risco sistemático e retorno esperado

Investidores que entendem a diferença entre risco sistemático e não sistemático geralmente reconhecem que é preciso ser compensado por maior exposição ao risco sistêmico. Em termos gerais, ativos com maior sensibilidade aos fatores de mercado — ou seja, com maior beta — tendem a oferecer retornos potencialmente mais altos para justificar a exposição a essa incerteza macroeconômica.

Por outro lado, o risco não sistemático não exige necessariamente um prêmio extra, pois pode ser praticamente eliminado através de uma estratégia de diversificação adequada. Portanto, ao montar uma carteira de investimentos, é fundamental avaliar qual parte do risco está sendo assumida de forma voluntária e se essa exposição está alinhada com os objetivos financeiros e a tolerância ao risco do investidor.

Como medir e identificar esses riscos na prática

Na prática, o risco sistemático pode ser medido por meio de indicadores como o beta, que indica a sensibilidade de um ativo em relação às flutuações do mercado em geral. Um beta superior a 1 indica que o ativo tende a ser mais volátil que o mercado, enquanto um beta abaixo de 1 sugere maior estabilidade em comparação com o cenário econômico global.

Já o risco não sistemático é mais difícil de quantificar, mas sua presença pode ser inferida a partir da análise fundamentalista de uma empresa, como seu histórico de governance, dependência de clientes-chave, dívidas e posicionamento em um setor específico. Ferramentas de análise de carteira também ajudam a identificar se a diversificação está adequada e se certos ativos estão expostos a riscos setoriais ou específicos em excesso.

Conclusão: equilibrar os dois tipos de risco para uma estratégia sólida

Dominar a relação entre risco sistemático e não sistemático permite que investidores tomem decisões mais conscientes ao construir e gerenciar suas carteiras. Enquanto o primeiro está associado a movimentos macroeconômicos inevitáveis, o segundo pode ser controlado e reduzido por meio de uma abordagem estratégica de diversificação.

Portanto, a chave para o sucesso dos investimentos não está em eliminar todos os riscos — o que é impossível — mas em entender qual tipo de risco está sendo assumido e se ele está coerente com as metas financeiras individuais. Uma estratégia equilibrada, que combine diversificação inteligente com análise de sensibilidade ao cenário econômico, costuma ser a melhor forma de percorrer o caminho em direção a uma rentabilidade consistente e resiliente.

Riscos - Risco Sistemático x Risco Não Sistemático

Ainda no tema Risco de Mercado, o Tiago explica pra você neste vídeo as diferenças entre Risco Sistemático e Não Sistemático.