Simples Nacional E Lucro Presumido

O simples nacional e lucro presumido é um dos temas mais importantes para quem tem negócio no Brasil, pois define como será calculado o imposto sobre o lucro real ou presumido.

Empresários, MEIs, microempreendedores e pequenas empresas precisam entender como essas duas formas de tributação funcionam, quais são suas vantagens, desvantagens e quando cada uma é mais indicada.

Neste texto, vamos explorar de forma clara e completa o funcionamento do simples nacional e do lucro presumido, ajudando você a escolher a melhor opção para o seu empreendimento.

Entendendo o Simples Nacional: aplicação e benefícios

O Simples Nacional é um regime tributário único que substitui vários impostos estaduais e federais por uma única alíquota sobre o faturamento bruto da empresa.

Ele foi criado para simplificar a vida de empreendedores de pequeno porte, reduzindo a complexidade da burocracia e diminuindo a carga tributária em muitos casos.

Funciona como um pagamento mensal fixo, calculado com base na receita bruta, e permite a dedução de alguns custos e despesas, embora de forma simplificada, sem exigir controle rigoroso de todos os gastos.

Vantagens do regime do Simples Nacional

- Menor carga tributária em comparação com o lucro real para muitos perfis de negócios.

- Simplificação administrativa, com menos obrigações acessórias e declarações complexas.

- Previsibilidade de custos, pois o imposto é pago sobre uma base fixa de faturamento.

- Facilidade de cálculo e pagamento, geralmente mensal, direto pela plataforma da Receita Federal.

O Simples Nacional é especialmente interessante para microempreendedores individuais (MEI), microempresas de porte pequeno e algumas empresas de porte médio que optam por manter a simplicidade e reduzir custos operacionais relacionados à tributação.

Quando o Lucro Presumido é a melhor alternativa

O lucro presumido é um regime no qual o imposto de renda sobre o lucro líquido é calculado com base em uma porcentagem aplicada sobre a receita bruta, sem a necessidade de contabilizar todos os gastos e despesas da empresa.

Diferentemente do lucro real, que exige uma contabilidade completa e o comprovante de todos os custos, no lucro presumido apenace uma fórmula é aplicada ao faturamento, o que pode ser vantajoso em termos de agilidade e menor custo contábil.

Características do lucro presumido

- Isenção de lucro presumido para microempreendedores (MEI) com faturamento abaixo de certo limite.

- Cálculo prático com base em tabelas fixas que variam conforme a atividade econômica.

- Menos exigências de controle financeiro detalhado em comparação com o lucro real.

- Pode ser acumulado com o uso de outros benefícios fiscais, como a depreciação acelerada de máquinas e equipamentos.

Esse regime é bastante comum para empresas que têm receita bruta anual limitada e não possuem uma estrutura contábil robusta, ou que desejam evitar a complexidade da apuração detalhada do lucro.

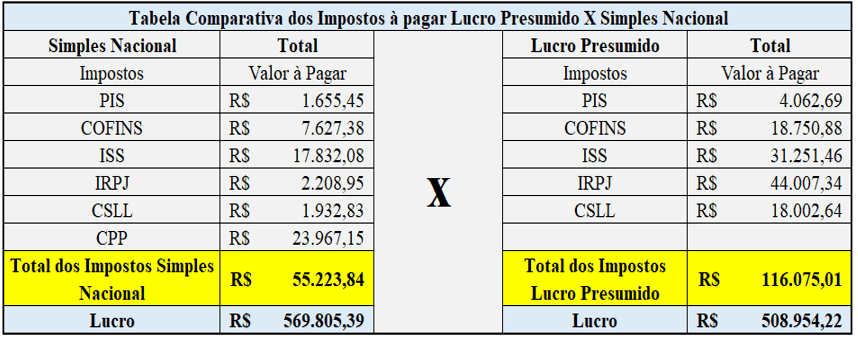

Diferenças entre Simples Nacional e Lucro Presumido

Escolher entre simples nacional e lucro presumido não é uma decisão única, pois cada modelo atende a necessidades e perfis distintos de negócios.

Enquanto o Simples Nacional incide sobre o faturamento total com uma alíquota progressiva que pode chegar a 6% para alguns segmentos, o lucro presumido incide sobre uma base de cálculo também relacionada à receita, mas com porcentagens diferentes, variando de 4% a 32% conforme a atividade.

Comparação prática

- Base de cálculo: No Simples Nacional, é sobre o faturamento bruto; no lucro presumido, também sobre a receita bruta, mas com deduções simplificadas.

- Alíquotas: Ambos têm faixas de alíquotas que variam conforme o ramo de atuação e o porte da empresa.

- Complexidade: O Simples Nacional costuma ser mais simples de gerenciar mensalmente, enquanto o lucro presumido exige atenção às tabelas específicas de cada categoria.

- Benefícios: No Simples Nacional, há a possibilidade de compensar prejuízos de exercícios anteriores em algumas situações; no lucro presumido, isso não é permitido.

Ambos os regimes são regulamentados pela Receita Federal e devem ser escolhidos levando em conta a realidade financeira e operacional de cada empresa, buscando sempre a melhor eficiência tributária.

Como escolher entre Simples Nacional e Lucro Presumido

A decisão entre adotar o simples nacional e o lucro presumido deve ser baseada em uma análise cuidadosa dos números e das atividades desenvolvidas.

É essencial considerar o faturamento atual e projetado, a estrutura de custos da empresa, a necessidade de controle financeiro e o grau de complexidade que o empreendedor está disposto a assumir.

Pontos para refletir antes de decidir

- Porte da empresa: Empresas de pequeno porte geralmente se beneficiam mais do Simples Nacional.

- Natureza da atividade: Algumas atividades têm melhor custo-benefício no lucro presumido devido às alíquotas específicas.

- Gestão financeira: Se a empresa tem dificuldade em manter controles detalhados, o Simples Nacional pode ser mais adequado.

- Planejamento tributário: É possível até mesmo usar os dois regimes em momentos diferentes, se a legislação permitir e for vantajoso.

Consultar um contador ou especialista em direito tributário é sempre a melhor forma de garantir que a escolha feita está alinhada com a legislação vigente e as melhores práticas para o seu caso.

Conclusão

Entender as diferenças entre simples nacional e lucro presumido é fundamental para qualquer negócio que queira otimizar sua gestão financeira e cumprir as obrigações fiscais de forma correta.

Enquanto o Simples Nacional oferece simplicidade e previsibilidade, o lucro presumido pode ser mais vantajoso em certos contextos, especialmente para empresas com faturamento controlado e pouca estrutura contábil.

Analise com cuidado o perfil do seu empreendimento, considere as alíquotas e benefícios de cada regime e, se necessário, busque orientação profissional para tomar a melhor decisão e manter seu negócio totalmente em conformidade.

Simples Nacional, Lucro Presumido ou Lucro Real? - Cortes JK Cast #101

Inscrições abertas para a Revolução da Consciência - Garanta a sua vaga: https://josekobori.com.br/youtube-org . . . . . Participe ...