Simples Nacional Lucro Presumido E Lucro Real

No âmbito da tributação brasileira, entender a relação entre Simples Nacional, lucro presumido e lucro real é essencial para qualquer empresário, pois define diretamente a forma como sua empresa recolhe e destina seus tributos. Cada um desses regimes e sistemas de cálculo possui regras específicas, impactando fluxo de caixa, planejamento estratégico e até a própria estrutura do negócio. Analisar qual é o mais adequado para o seu empreendimento exige atenção aos detalhes e uma boa orientação profissional.

O que é o Simples Nacional e como ele se relaciona com o lucro presumido

O Simples Nacional é um regime especial de tributação voltado para microempreendedores individuais (MEI) e empresas de pequeno porte, que permite o pagamento de uma única parcela mensal contendo a soma de diversos tributos federais. Dentro deste regime, a base de cálculo não é o lucro efetivo, mas sim uma estimativa, caracterizando o chamado lucro presumido. Essa característica simplifica muito a vida do empresário, pois elimina a necessidade de contabilidade rigorosa para apuração do resultado líquido, bastando aplicar uma alíquota sobre a receita bruta.

A definição de lucro presumido no Simples Nacional ocorre por meio de tabelas percentuais que variam conforme a atividade econômica da empresa. Essas tabelas já consideram os custos, despesas e encargos operacionais médios daquele segmento, proporcionando uma forma rápida e prática de cálculo. Portanto, para quem opta pelo Simples, o pagamento mensal já incorpora o valor devido ao Imposto de Renda sobre o lucro presumido, ao INSS e ao PIS/COFINS, tudo em um único boleto.

Entendendo o lucro real e sua aplicação fora do Simples Nacional

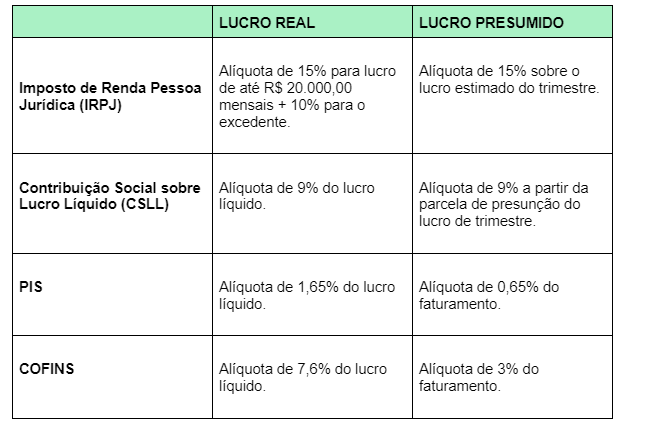

Diferentemente do Simples Nacional, o lucro real é o regime utilizado pelas empresas que optam por não aderir ao simplificado, geralmente por ultrapassarem os limites de porte ou por necessidade de se adequarem a uma estrutura mais complexa. Nele, o cálculo do tributo é baseado no lucro líquido contábil, ajustado por meio de adições, exclusões e compensações, conforme as regras da Receita Federal. O resultado é um pagamento mensal mais previsível, alinhado com a real performance financeira da organização.

A apuração do lucro real ocorre em duas fases principais: o cálculo do lucro líquido e o pagamento dos tributos sobre esse lucro. Na primeira fase, são somados todos os recebimentos e subtraídos-se todos os custos e despesas admitidos pela legislação, resultando no lucro operacional. Na segunda fase, incidem o Imposto de Renda e a CSLL sobre esse lucro, podendo haver ainda contribuições sociais para o PIS e a COFINS, dependendo da situação específica da empresa. Esse modelo exige um controle contábil rigoroso e, muitas vezes, o apoio de um profissional contador.

Como escolher entre Simples Nacional com lucro presumido e lucro real

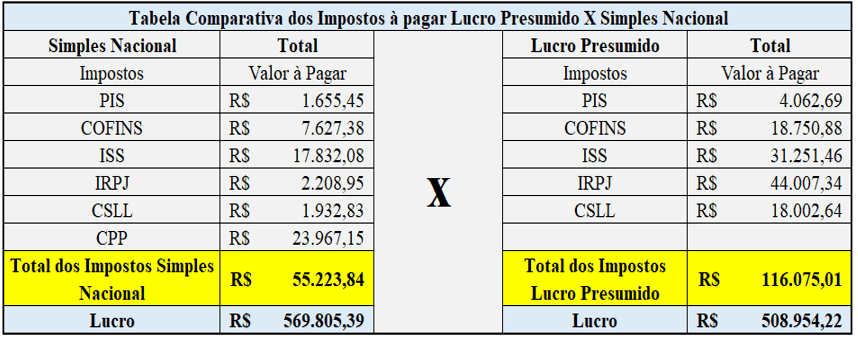

A escolha entre aderir ao Simples Nacional com seu lucro presumido ou optar pelo lucro real não deve ser baseada apenas no tamanho da empresa, mas também na sua realidade operacional e objetivos estratégicos. Enquanto o primeiro oferece simplicidade e previsibilidade de custos, o segundo pode ser mais interessante em cenários de alta margem de lucro, pois permite a dedução de despesas e custos reais, potencialmente reduzindo a base de cálculo.

- Simples Nacional (lucro presumido): ideal para empresas com faturamento previsível, custos operacionais estáveis e que buscam simplificação burocrática. O pagamento é único e fixo, facilitando o planejamento financeiro.

- Lucro Real: mais indicado para empresas com margens elevadas, custos e despesas elevadas e comprováveis, ou que necessitam de maior controle fiscal e planejamento estratégico de caixa. Permite compensar prejuízos de exercícios anteriores e utilizar incentivos fiscais específicos.

As implicações práticas de cada opção para o empresário

Além da análise financeira, a escolha do regime também impacta em outros aspectos, como a burocracia envolvida e a responsabilidade fiscal. No Simples Nacional, a entrega de declarações é mais simples e as obrigações acessórias são reduzidas, o que pode ser um grande diferencial para quem tem tempo limitado ou recursos contábeis enxutos. Por outro lado, quem opta pelo lucro real deve estar preparado para lidar com uma documentação mais complexa, retificações de declarações e possíveis fiscalizações, mas ganha em potenciativo de economia de impostos.

Outro ponto a considerar é a transição entre os regimes. Uma empresa que começa no Simples Nacional pode, ao longo do tempo, precisar migrar para o lucro real devido ao crescimento ou à mudança de porte. Esse processo deve ser planejado com antecedência, pois envolve alterações nas rotinas contábeis e fiscais, além de possíveis impactos nos custos totais. Porém, existe também o caminho reverso, quando uma empresa optante pelo lucro real busca reduzir sua complexidade e migrar para o Simples.

Considerações finais sobre lucro presumido e lucro real no contexto nacional

Em resumo, a decisão entre Simples Nacional com lucro presumido e o lucro real envolve uma análise criteriosa de custos, receitas, objetivos administrativos e expectativas de crescimento. Não existe uma regra única que sirva para todos, mas sim o modelo que melhor se alinha à realidade de cada negócio. Compreender as diferenças, vantagens e desvantagens de cada sistema é o primeiro passo para tomar uma escolha inteligente e estratégica.

Portanto, seja você um empreendedor iniciando suas atividades ou um gestor buscando otimizar a estrutura fiscal da empresa, estude com atenção as regras do Simples Nacional, do lucro presumido e do lucro real. Uma escolha bem fundamentada pode fazer toda a diferença na saúde financeira e no futuro do seu empreendimento, garantindo não apenas a conformidade legal, mas também a sustentabilidade e competitividade no mercado.

Simples Nacional, Lucro Presumido ou Lucro Real? - Cortes JK Cast #101

Inscrições abertas para a Revolução da Consciência - Garanta a sua vaga: https://josekobori.com.br/youtube-org . . . . . Participe ...