Sobre Orçamento Familiar E Endividamento É Correto Afirmar Que

É correto afirmar que sobre orçamento familiar e endividamento existe uma relação direta e que dominar esse tema pode transformar a estabilidade financeira de qualquer casa.

Entendendo a ligação entre orçamento familiar e endividamento

Quando falamos sobre orçamento familiar e endividamento, estamos lidando com duas faces de uma mesma moeda: a capacidade de planejar os recursos e a pressão de compromissos que extrapolam a renda. Um orçamento bem estruturado atua como um mapa que indica para onde vai cada real, enquanto o endividamento revela o custo de desvios ou urgências não planejadas. A partir daí, é possível perceber que um dos maiores equívocos é pensar que apenas quem está no vermelho precisa se preocupar, quando na verdade até quem está no azul pode se aproximar rapidamente do preto se não souber equilibrar receitas e despesas.

Na prática, orçamento familiar não significa privação, mas sim clareza. Ele expõe os hábitos de consumo, identifica gastos ocultos e permite alinhar as expectativas da família com a realidade financeira. Já o endividamento, por sua vez, pode ser dividido em bom e ruim: o bom ajuda a construir ativos ou a superar crises pontuais, enquanto o ruim resulta de decisões impulsivas, juros abusivos e rotação de dívidas sem solução. Por isso, analisar a relação entre planejamento e endividamento é essencial para evitar armadilhas que comprometam o futuro da família.

Como um bom orçamento ajuda a evitar o endividamento

Um dos maiores benefícios de um orçamento familiar bem elaborado é justamente a prevenção ao endividamento. Ao definir limites claros para cada categoria — como alimentação, educação, lazer e contas básicas — a família ganha consciência sobre o equilíbrio entre o quanto ganha e o quanto pode gastar. Isso cria um efeito protetor, pois, ao visualizar as despesas antecipadamente, torna-se muito mais difícil escorregar para compras por impulso ou contrair dívidas sem lastro.

Além disso, um planejamento sólido reserva uma parcela para imprevistos, o que reduz a necessidade de recorrer a empréstimos em situações inesperadas, como uma reforma urgente ou um problema de saúde. Essencialmente, o orçamento transforma a incerteza em ação planejada, enquanto a falta dele costuma gerar reações apressadas, como contrair dinheiro emprestado com juros altos ou vender itentos de forma desvalorizada. Portanto, investir tempo em organizar as finanças é um ato de respeito com o próprio futuro e com a paz de espírito de quem convive na casa.

Sinais de que seu orçamento familiar está gerando endividamento

Apesar da boa intenção, é possível que o orçamento familiar esteja sendo mal aplicado e, sem perceber, você pode estar caminhando em direção a um cenário de endividamento. Um dos primeiros sintomas é a sensação de que, ao fim de cada mês, sobra pouco ou nada para poupar, mesmo com receitas estáveis. Outro sinal alarmante é a necessidade constante de usar o limite do cartão de crédito para custear despesas já planejadas no orçamento, indicando que as contas não estão batendo com a realidade financeira.

Outro ponto de atenção é a frequência de empréstimos pessoais ou financiamentos para cobrir dívidas anteriores, o que caracteriza uma rotação prejudicial. Nesses casos, o orçamento deixou de ser uma ferramenta de prevenção e virou um reflexo de descontrole. Reconhecer esses sinais precocemente permite ajustes imediatos, como revisar prioridades, cortar gastos supérfluos ou buscar orientação profissional antes que a situação escorregue para o caos financeiro.

Dicas práticas para alinhar orçamento familiar e evitar endividamento

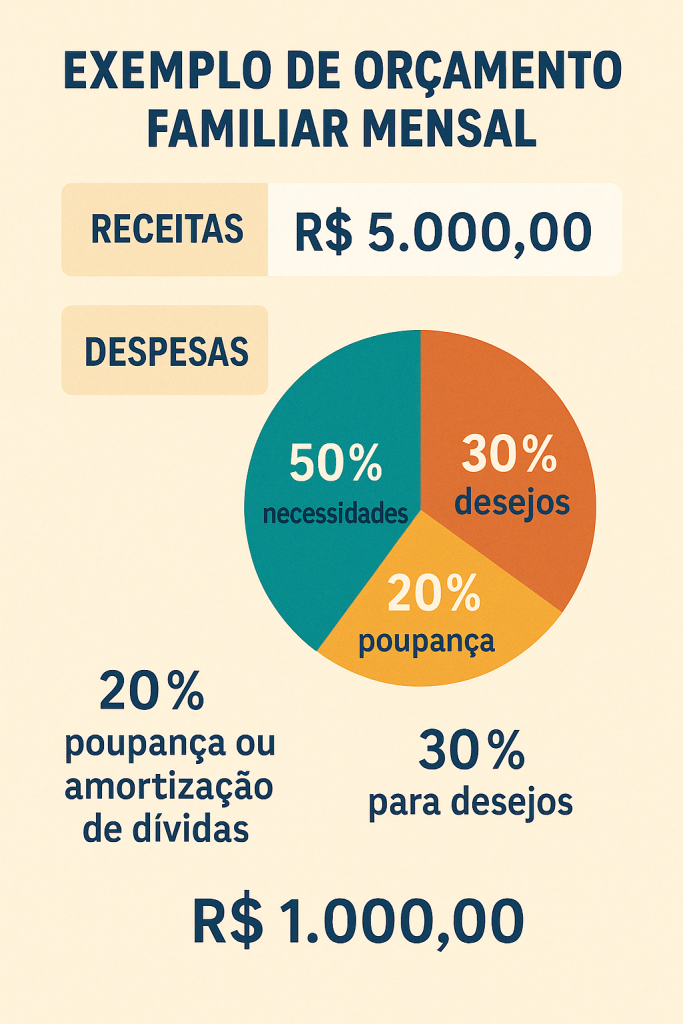

Construir um orçamento familiar efetivo exige simplicidade e consistência. Uma estratégia inicial é adotar o método 50/30/20: 50% da renda para necessidades básicas, 30% para desejos e 20% para poupança e pagamento de dívidas. Esse modelo ajuda a equilibrar o dia a dia com a responsabilidade financeira, criando espaço para acumular recursos e reduzir gradualmente compromissos pendentes.

- Revisar despesas regularmente para identificar gargalos e ajustes necessários.

- Automatizar pagamentos de contas e dívidas para evitar multas e juros.

- Estabelecer metas claras, como quitar um empréstimo ou criar um fundo de emergência.

- Envolva toda a família no planejamento, explicando objetivos e responsabilidades.

Essas ações tornam o orçamento uma prática viva, que se adapta às mudanças de renda ou necessidades, em vez de ser um documento estático que rapidamente perde a utilidade. Ao integrar planejamento e educação financeira, a família ganha autonomia para evitar o endividamento e construir segurança a longo prazo.

Quando buscar ajuda especializada

Em algumas situações, mesmo com orçamento familiar em mãos, o endividamento pode parecer ingovernável por conta própria. Nesse cenário, buscar apoio profissional não é sinal de falha, mas de inteligência para resolver problemas de forma estruturada. Consultores financeiros, educadores financeiros ou até mesmo um acompanhamento em banco de dados online podem oferecer estratégias personalizadas, desde a renegociação de dívidas até a criação de um plano de recuperação financeira.

O importante é agir rapidamente, porque adiar a solução costuma aumentar juros, multas e o estresse emocional. Lembre-se: um orçamento bem-feito é a base, mas quando as finas linhas da conta já não bastam, a orientação especializada pode ser o diferencial para voltar a ter orçamento familiar equilibrado e longe do endividamento prejudicial. Invista nessa mudança e comece a colher frases como "é correto afirmar que hoje sei exatamente para onde vai o meu dinheiro".

A importância da disciplina contínua

Manter orçamento familiar alinhado com a realidade e longe do endividamento exige disciplina contínua, mas não precisa ser uma tarefa árdua. A chave está na consistência de pequenos hábitos, como anotar gastos, revisar metas a cada trimestre e ensinar aos filhos a importância de planejar. Quanto mais a família caminha com consciência, menos espaço sobra para dívidas e surpresas financeiras.

Lembre-se de que ajustes são normais; renda pode aumentar, despesas podem mudar e o orçamento deve acompanhar essas transições. A flexibilidade, aliada à seriedade no controle de gastos, garante que a relação entre planejamento e endividamento se mantenha equilibrada. No fim das contas, o objetivo não é apenas evitar dívidas, mas construir uma vida financeira mais leve, com mais escolhas e menos preocupações no futuro.

Conclusão sobre sobre orçamento familiar e endividamento é correto afirmar que

Em síntese, sobre orçamento familiar e endividamento é correto afirmar que a prática de um planejamento rigoroso e preventivo reduz drasticamente as chances de cair em dívidas incontroláveis. Ao transformar o orçamento em hábito, a família ganha transparência, confiança e a capacidade de transformar sonhos em realidade sem depender de empréstimos ou sustos financeiros. Portanto, invista nesse caminho: cada detalhe deixado de lado pode ser um degrau em direção à liberdade ou ao estresse, e a escolha pertence a você.

Endividamento: Cartão de crédito consome 54% do orçamento familiar | BASTIDORES CNN

Dados do BC (Banco Central) sobre endividamentos das famílias apontam que os cartões de crédito consomem 54% do ...