Substituição Tributária E Icms

A substituição tributária e ICMS é um dos conceitos mais importantes para entender como funciona a arrecadação estadual no Brasil, impactando diretamente desde pequenos varejistas até grandes distribuidoras. Trata-se de um regime especial no qual a responsabilidade pelo pagamento do imposto sobre circulação de mercadorias e serviços (ICMS) é antecipada ou transferida de fato para uma única etapa da cadeia, geralmente no momento da saída do produto do estoque do contribuinte substituído. Diferente do modelo tradicional, onde cada transmissão em linha de revenda demandaria apuração e recolhimento, a substituição tributária simplifica a gestão e cria um mecanismo mais eficiente de arrecadação, alinhado à capacidade de cada setor produtivo.

O que é a Substituição Tributária no Contexto do ICMS

A substituição tributária e ICMS opera da seguinte forma: o governo estadual define que certos produtos ou segmentos, como combustíveis, bebidas alcoólicas, cigarros e alguns equipamentos eletrônicos, devem ser tributados antecipadamente. Nesse cenário, o primeiro comprador na cadeia, normalmente o fabricante ou o importador, recolhe o ICMS com base em uma base de cálculo ampliada, que considera não apenas o custo do produto, mas também margens estimadas de lucro de etapas subsequentes. Esse valor pago antecipadamente dispensa os próximos agentes de recolherem o tributo em cada operação subsequente, desde que o produto seja destinado a finalidades isentas ou não onerosas, como doação ou exportação.

Essa regra é disciplinada pelo Artigo 155, § 2º, inciso I, da Constituição Federal, e inserida no Código Tributário Nacional (CTN) através do artigo 150, inciso VII. Na prática, o contribuinte que adquire mercadorias sob regime de substituição tributária age como um "fisco antecipado", recolhendo o imposto devido em nome do Estado. A legislação de cada unidade federativa estabelece quais produtos são objeto de substituição, quais são as alíquotas aplicáveis e quais são as margens de lucro presumidas para o cálculo da base de cálculo. Portanto, a chave para operar corretamente está em identificar se o produto da sua atividade está incluí nesses regimes e em entender como a margem é calculada.

Diferença entre Substituição Tributária e ICMS Comum

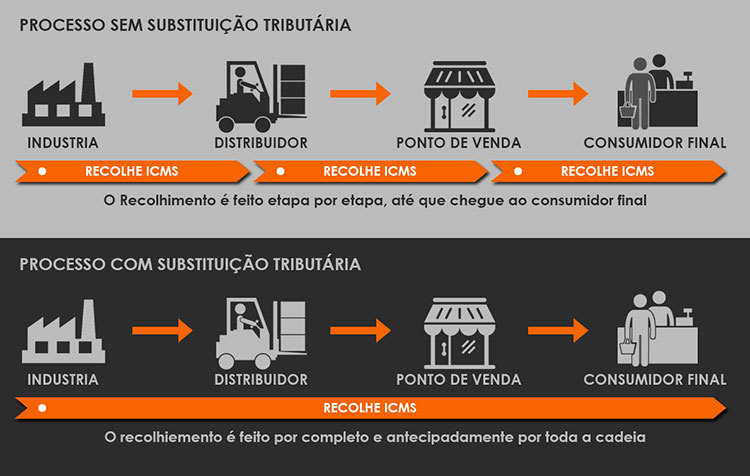

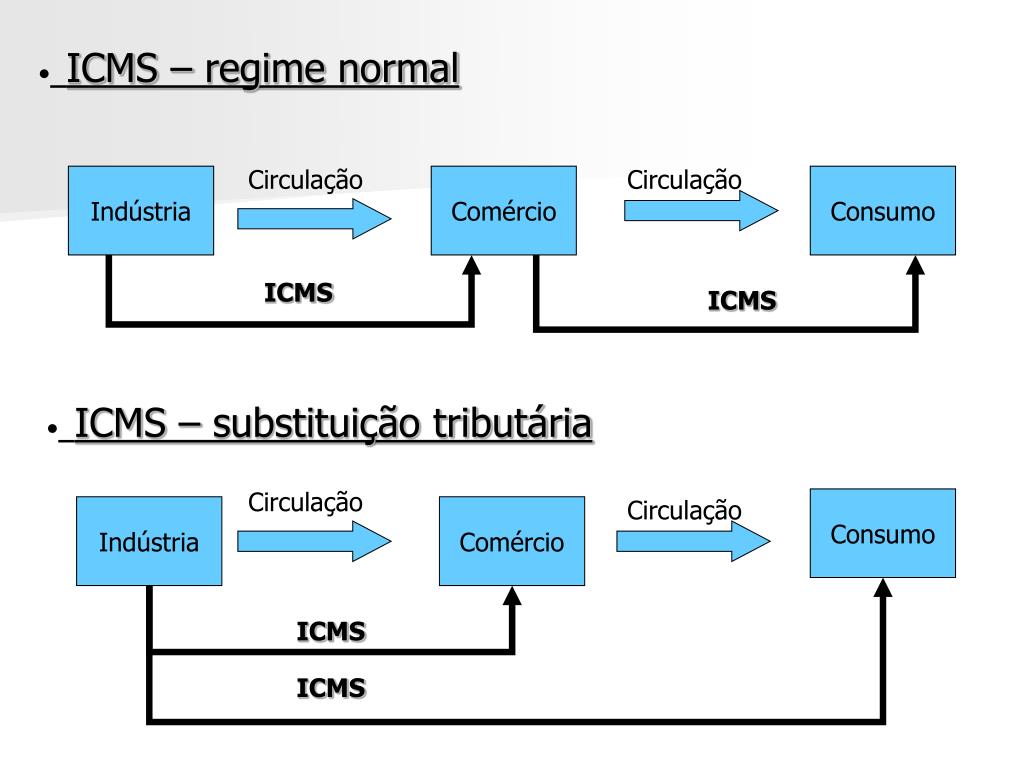

Para compreender a importância da substituição tributária e ICMS, é vital traçar um paralelo com o regime comum, também conhecido como "cobrança normal". No ICMS comum, a responsabilidade tributária é "verticalizada": o fabricante recolhe o imposto na saída, o atacista recolhe na compra do fabricante e o varejista recolhe na compra do atacista. Cada etapa tem direito a crédito do imposto pago em operações anteriores, desde que apresente a documentação exigida, como a Nota Fiscal de Entrada.

Em contrapartida, a substituição tributária rompe esse ciclo de créditos. Quando um produto entra no regime, considera-se que ele será comercializado por um único agente ou por uma sequência reduzida de agentes, justificando o recolhimento antecipado. Isso reduz a burocracia, mas também significa que, uma vez pago, o crédito não pode ser utilizado em etapas seguintes, pois não há etapas seguintes dentro do mesmo regime. Para o varejista, a vantagem é a simplicidade: não há necessidade de emitir NF-e para ICMS a cada venda, pois o imposto já foi pago.

Como o Regime de Substituição Tributária Impacta os Preços

Uma das consequências mais perceptíveis da substituição tributária e ICMS está no preço final ao consumidor. Como o tributo é pago em uma etapa inicial com uma base de cálculo que inclui margens presumidas, o valor repassado ao consumidor tende a ser maior do que se o imposto fosse cobrado apenas no momento da venda varejista. Essas margens são calculadas pela Secretaria da Fazenda de cada estado e variam conforme o produto. Por exemplo, um refrigerante pode ter uma margem de 30% sobre o custo de produção mais frete e seguros, enquanto um cigarro pode ter uma margem muito maior, refletindo a política de saúde pública associada ao produto.

Essa estrutura pode tornar os produtos menos competitivos em regiões com alta concorrência, especialmente quando comprados por consumidores que fazem comparação de preços. No entanto, o governo argumenta que a substituição tributária combate a sonegação, pois reduz a oportunidade de fraudes em etapas intermediárias da cadeia. O desafio constante é equilibrar a eficiência arrecadatória com a justiça tributária, evitando que o consumidor final seja onerado excessivamente sem que haja um benefício claro em serviços públicos.

Obrigações e Declarações para o Contribuinte

Quem exerce atividade econômica e lida com produtos sujeitos à substituição tributária e ICMS deve adotar práticas rigorosas de compliance. Em primeiro lugar, é fundamental verificar no cadastro do contribuinte quais são as mercadorias sujeitas ao regime, pois isso define a estrutura do seu planejamento fiscal. Em segundo lugar, o contribuinte substituído deve emitir documentos fiscais específicos, como a Nota Fiscal de Saída a que se refere o parágrafo único do art. 150 do CTN, destacando o valor do ICMS recolhido.

Além disso, é precigo atentar às regras de compensação de créditos. Em alguns casos, mesmo atuando como substituído, o contribuinte pode ter direito a créditos residuais ou específicos, por exemplo, em operações de exportação ou para insumos utilizados na produção de bens substituídos. Manter a conciliação contábil e fiscal atualizada, utilizando softwares especializados e consultando um contador, é a melhor forma de evitar multas, juros e retificações desnecessárias.

Tendências e Desafios Atuais

O cenário da substituição tributária e ICMS tem se tornado cada vez mais complexo devido à harmonização de regras entre os estados e à pressão por maior transparência. Propostas de reforma tributária em discussão no Congresso Nacional visam estabelecer um sistema mais integrado, onde o ICMS seja tratado de forma mais neutral em toda a cadeia produtiva. Enquanto isso, os estados mantêm sua autonomia para definir as listas de produtos e as alíquotas, o que gera uma grande disparidade interestadual. Por isso, a vigilância constante a eventuais mudanças legislativas é essencial para que empresas e consumidores possam se adaptar rapidamente às novas realidades fiscais.

Em resumo, a substituição tributária e ICMS é um mecanismo que, apesar de sua complexidade técnica, desempenha um papel crucial na arrecadação estadual e na simplificação de processos para alguns segmentos. Entender seu funcionamento, seus benefícios e suas obrigações é chave para qualquer empreendedor que queira atuar com segurança e conformidade na economia brasileira. Ao acompanhar as discussões em andamento e buscar orientação especializada, é possível navegar nesse regime de forma inteligente e estratégica.

Substituição tributária - ICMS ST - MVA - Margem de valor agregado - Razonetes - Cálculos

Slides desta aula: https://professorquintino.com.br/slides/pq0927pwp.pdf Texto do vídeo: ...