Tabela De Cst Pis E Cofins

O que é a Tabela de CST e para que serve

A sigla CST significa Código de Situação Tributária e nada mais é do que o código identificador de cada uma das possíveis situações fiscais que uma empresa pode encontrar ao emitir uma nota fiscal. A tabela de CST PIS e COFINS serve basicamente para classificar as operações de venda de bens ou prestação de serviços sob o ponto de vista do pagamento dessas duas contribuições. Cada código, formado por três dígitos, traz regras específicas sobre incidência, base de cálculo e aproveitamento de créditos, sendo a principal ferramenta para a correta declaração e pagamento ao fisco.

Pense nela como um mapa que guia o contribuinte pelo complexo cenário da legislação brasileira. Sem ela, fica praticamente impossível saber se um determinado recebimento exige o pagamento integral, se pode ser reduzido ou se sequer deve ser considerado para fins de PIS e COFINS. A aplicação errada de um código pode caracterizar fraude fiscal ou simplesmente gerar pagamentos a mais ou a menos, impactando diretamente o caixa e a conformidade da empresa.

Principais CSTs para PIS e COFINS no mercado brasileiro

Dentro da extensa tabela de CST PIS e COFINS, existem alguns códigos que aparecem com maior frequência no cotidiano de empresas de diversos portes e segmentos. São eles a base da maioria das operações tributáveis do país. Conhecê-los é o primeiro passo para dominar a questão fiscal.

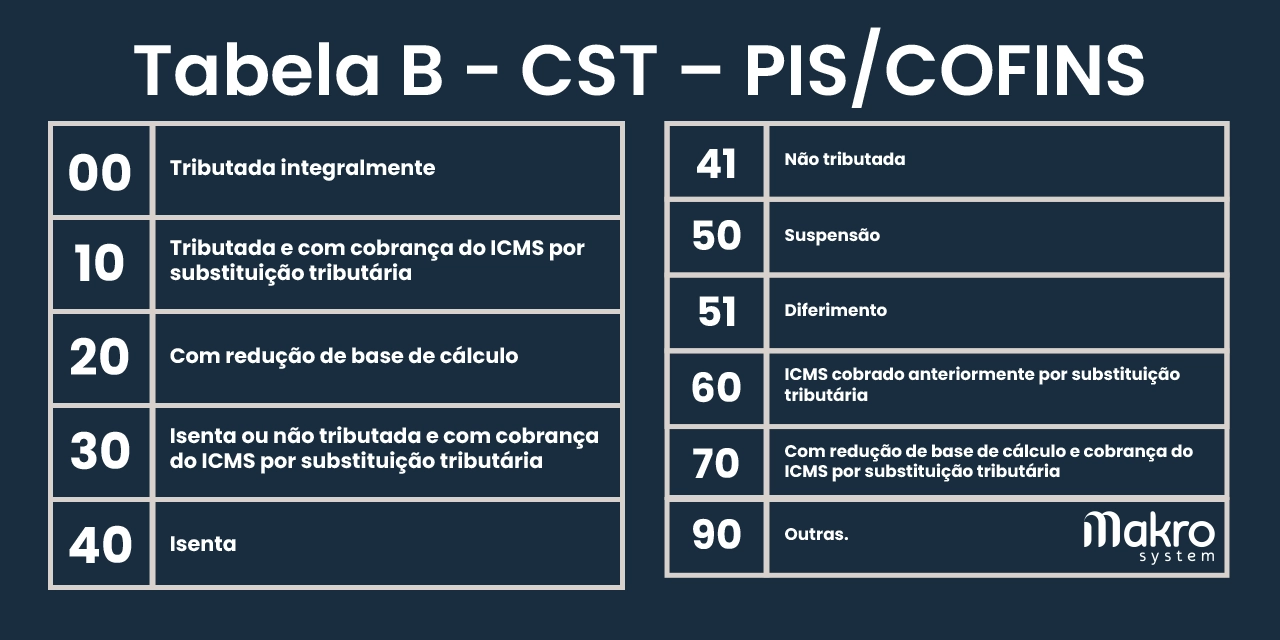

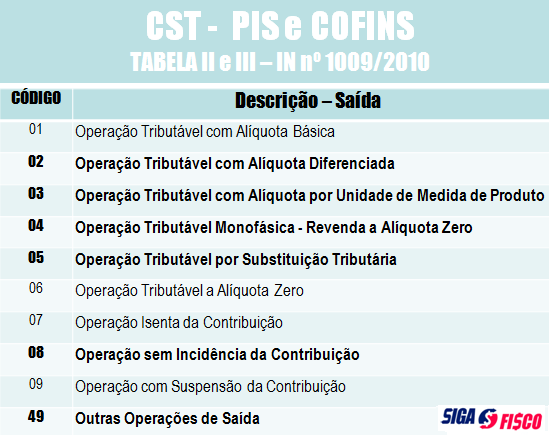

- CST 01 – Operação tributada (com permissão de crédito): Trata-se da situação mais comum. O produto ou serviço é tributado normalmente, mas a empresa pode aproveitar os créditos acumulados com as compras de insumos e serviços usados na produção.

- CST 02 – Operação tributada (sem permissão de crédito): Aqui ocorre a saída tributada, mas o contribuinte não tem o direito de desconto dos créditos relativos às aquisições. Geralmente aplica-se a pequenos produtores rurais ou em casos específicos de isenção.

- CST 03 – Isenção: Nessa situação, a operação é isenta de PIS e COFINS, ou seja, não incide nenhum dos dois tributos. Exemplos incluem exportações e algumas operações envolvendo alimentos básicos.

- CST 04 – Não incidência: Diferente da isenção, aqui a operação simplesmente não faz parte da base de cálculo dos impostos. São operações previstas em leis que decidiram por não tributar certos fluxos, como algumas entidades beneficentes.

Entendendo as alíquotas e o impacto financeiro

A tabela de CST PIS e COFINS também define as alíquotas que incidem sobre cada tipo de operação. Historicamente, o PIS teve alíquotas de 0,65% a 1,50% e o COFINS de 0,95% a 7,6%, dependendo do regime e do porte da empresa. No regime tributário atual, que majoritariamente adota o Lucro Real e o Lucro Presumido, as alíquotas base são de 1,65% para o PIS e 7,6% para o COFINS, sobre o faturamento líquido.

O uso correto da tabela permite justamente a visualização de como essas alíquotas são aplicadas. Por exemplo, uma CST 01 garante o crédito, reduzindo o custo efetivo total, enquanto uma CST 04 elimina qualquer impacto financeiro relacionado a esses impostos. Portanto, dominar a tabela não é apenas uma questão de compliance, mas de inteligência de negócios, pois diretamente define a margem de lucro e a saúde caixa da organização.

Como utilizar a tabela de forma prática na rotina empresarial

Na prática, o uso da tabela de CST PIS e COFINS acontece durante a emissão de notas fiscais e no fechamento contábil. Cada item vendido deve ser relacionado com o seu CST correspondente, garantindo que o sistema fiscal ou a planilha utilizada aplique a alíquota e o tratamento correto. Isso exige que a equipe de finanças e contabilidade esteja atualizada e atenta às mudanças pontuais que ocorrem com certos códigos.

- No ERP: A maioria dos sistemas empresariais já trazem configurações pré-cadastradas com as principais CSTs. Basta atribuir a classificação correta ao produto ou serviço.

- Em planilhas: Para empresas menores, o uso de planilhas exige ainda mais atenção, pois é manual. É essencial ter uma base de dados atualizada para consultar a qualquer momento e evitar erros de digitação ou interpretação equivocada.

Erros frequentes e a importância da atualização constante

Um dos maiores riscos associados à tabela de CST PIS e COFINS está na obsolescência e na má interpretação. As regras fiscais são constantemente atualizadas por meio de mudanças na legislação, portarias e decisões judiciais. Um CST que era válido ano passado pode ter sua aplicação restrita ou ampliada hoje, e isso exige atenção redobrada.

Além disso, erros comuns incluem a confusão entre CSTs similares, como o 01 e o 02, ou a aplicação de CSTs de isenção em operações que deveriam ser tributadas. Esses enganos geram retificações desnecessárias, multas administrativas e questionamentos por parte das autoridades fiscais. Manter a tabela sempre atualada e capacitar a equipe são as melhores estratégias para transformar esse risco em uma vantagem competitiva.

Conclusão: a base para uma gestão fiscal sólida

A tabela de CST PIS e COFINS não é apenas mais um documento burocrático, mas um dos pilares fundamentais para uma gestão fiscal eficiente e segura. Compreender profundamente cada código, sua incidência e seu impacto financeiro permite que a empresa não apenas cumpra todas as obrigações legais, mas também utilize esses recursos para otimizar custos, planejar melhor o caixa e tomar decisões estratégicas embasadas. Invista tempo em estudar, atualizar e treinar sua equipe, pois o domínio dessa tabela é sinônimo de confiança e estabilidade em um cenário fiscal cada vez mais complexo.

CST PIS/COFINS: Erros podem custar caro

Descrição: CST PIS/COFINS: Erros podem custar caro Conheça minha mentoria ➜ https://mentoria.elcioghioto.com.br/ Me ...