Taxas Efetivas E Nominais

Quando falamos de taxas efetivas e nominais, estamos diretamente no coração de qualquer decisão de crédito, investimento ou planejamento financeiro.

Por que as taxas nominais enganam se você não olhar para as efetivas

A taxa nominal é a mais divulgada e, muitas vezes, a mais tentadora. Ela aparece em panfletos, propagandas e contratos como um número redondo e baixo, que parece fácil de entender e aceitar.

Porém, essa simplicidade esconde o custo real do dinheiro sobre o tempo. A taxa nominal não considera a frequência de cobrança de juros nem o efeito dos juros sobre juros, o que a torna incompleta para medir o verdadeiro impacto financeiro.

O que são taxas efetivas e como elas refletem o custo real

Enquanto a nominal fala apenas a língua da publicidade, a taxa efetiva traduz a realidade do seu bolso. Ela calcula o custo total do crédito ou a rentabilidade total do investimento, incluindo todos os encargos, como tarifas, seguros e, principalmente, a capitalização dos juros.

A taxa efetiva considera, sim, o compound interest (juros sobre juros), o que significa que você está sendo cobrado ou ganhando dinheiro sobre o próprio juro acumulado. Por isso, sempre que analisar uma proposta, busque saber qual é a taxa efetiva anual, pois ela simula exatamente o quanto você vai pagar ou receber no fim do período.

Como as taxas se apresentam em empréstimos e financiamentos

No universo dos empréstimos, especialmente no consignado e no financiamento imobiliário, a diferença entre taxas efetivas e nominais pode representar uma diferença de milhares de reais.

- Taxa Nominal (TN): Geralmente chamada de taxa mensal ou taxa de juros semestral, é aplicada sobre o saldo devedor inicial de cada período.

- Taxa Efectiva (ou Efetiva Anual): É a taxa que você realmente paga ao longo de um ano, levando em conta a frequência de cobrança e todos os custos inclusos no contrato.

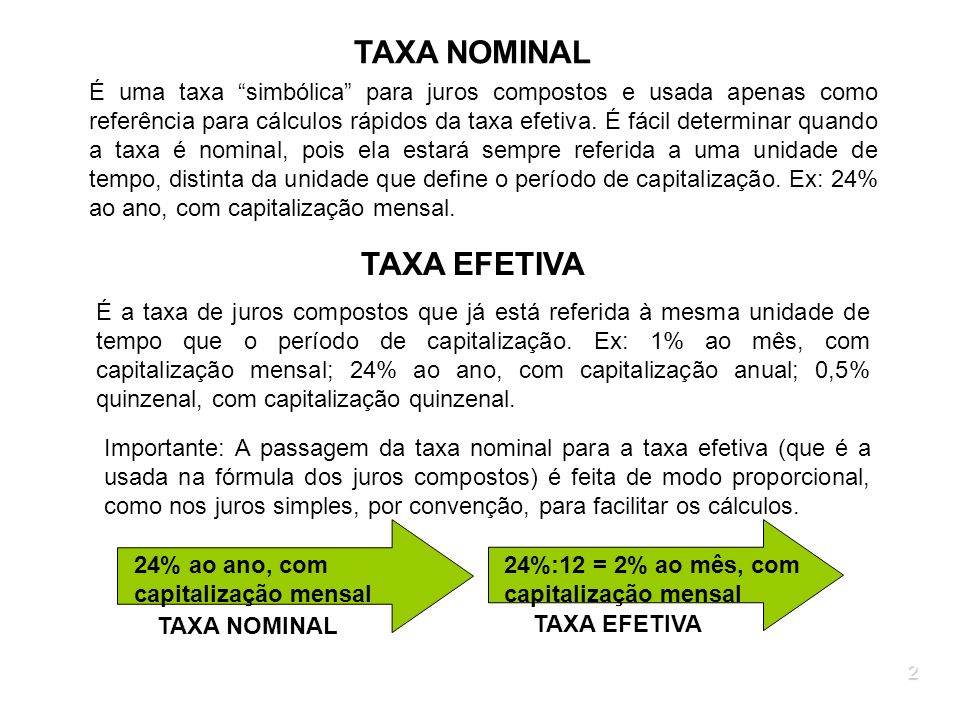

Um exemplo claro: um empréstimo com taxa nominal de 1% ao mês tem uma taxa efetiva anual muito superior a 12%, pois cada juro pago é acrescido ao capital e gera novo juro no mês seguinte.

A importância de comparar apenas com a taxa efetiva anual (TEA)

Na hora de escolher entre uma proposta e outra, a regra de ouro é ignorar as taxas nominais e focar exclusivamenten taxas efetivas.

Isso porque a TEA (Taxa Efeito Anual) normaliza todos os custos em uma única taxa anual, permitindo a comparação justa entre instituições e produtos. Um financiamento com taxa nominal mais baixa pode, paradoxalmente, ser mais caro que outro com taxa nominal mais alta, mas com menos cobranças de juros compostos.

O impacto da inflação e do tempo sobre as taxas

Outro fator crucial para entender o conceito é a inflação. Enquanto a taxa nominal pode não refletir a perda de poder de compra, a taxa efetiva, especialmente quando ajustada pela inflação, dá uma visão mais próxima da rentabilidade real ou do custo real.

No longo prazo, essa diferença se torna ainda mais gritante. Um investimento com baixa taxa nominal, mas alta taxa efetiva devido a baixa inflação, pode ser mais vantajoso do que um outro com nome alto, mas que perde dinheiro em termos reais.

Como identificar e calcular a taxa efetiva no seu dia a dia

Você não precisa ser um especialista em matemática financeira para ter uma noção sobre taxas efetivas e nominais, mas precisa estar atento.

Sempre que for contratar um empréstimo ou aplicar seu dinheiro, exija do banco ou da instituição financeira a taxa efetiva anual (TEA) por escrito. Ela é a única métrica que garante transparência. Para uma análise rápida, utilize planilhas ou calculadoras online que convertam a taxa mensal em taxa anual efetiva, pois isso ajuda a visualizar o verdadeiro custo ou lucro ao longo do tempo.

Conclusão: domine as duas variáveis para não errar nos seus planos

Entender a distinção entre taxas efetivas e nominais é o primeiro passo para tomar decisões inteligentes com dinheiro. Enquanto a taxa nominal serve apenas para uma primeira impressão, a taxa efetiva revela a verdadeira história financeira daquela transação.

Portanto, nunca aceite um contrato baseado somente na taxa apresentada inicialmente. Faça a conversão, compare as taxas efetivas e você estará protegido contra surpresas desagradáveis e pronto para aproveitar as melhores condições do mercado.

TAXAS NOMINAIS, EFETIVAS E EQUIVALENTES NO REGIMES SIMPLES E COMPOSTO - Prof. Thiago Holanda

Aula direcionada para alunos dos cursos de gestão (Economia, Administração, Ciências Contábeis, Recursos Humanos, Gestão ...