Taxas Nominais E Efetivas

Compreender a diferença entre taxas nominais e efetivas é essencial para tomar decisões financeiras inteligentes, desde um empréstimo pessoal até um investimento de longo prazo.

Para que servem as taxas nominais e as taxas efetivas

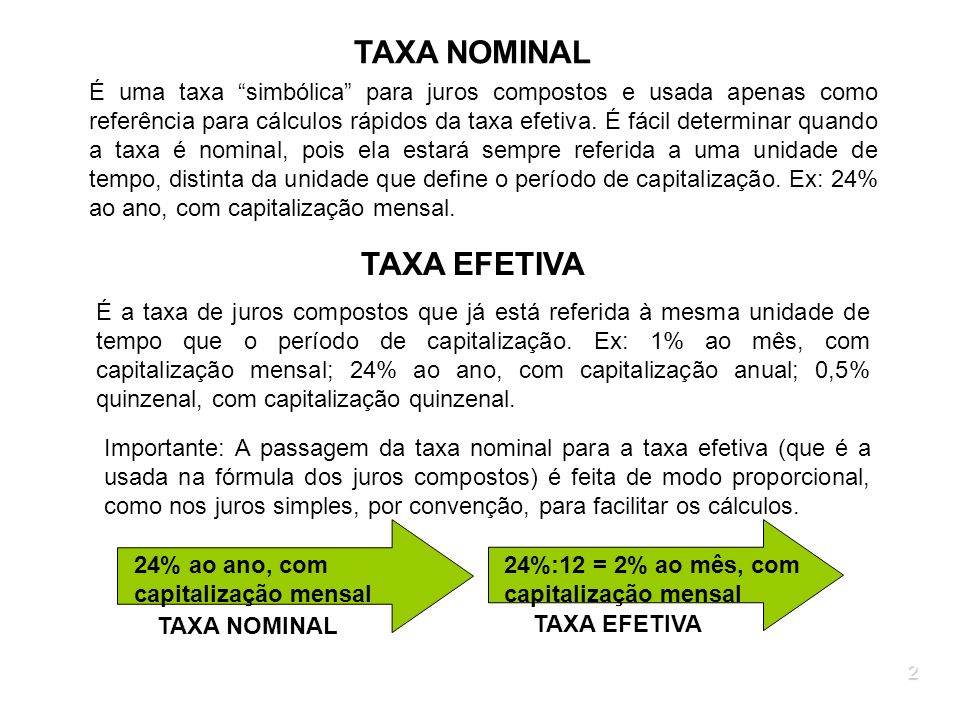

A taxa nominal é a taxa apresentada de forma simplificada, geralmente sem o efeito dos juros compostos. Ela serve como um ponto de partida claro e fácil de comunicar, mas não reflete o custo real do dinheiro ao longo do tempo. Por outro lado, a taxa efetiva considera todos os encargos, o período de capitalização dos juros e, principalmente, o impacto da compostagem, sendo a verdadeira medida do rendimento ou do custo financeiro.

Pense nisso como a diferença entre um anúncio de "10% ao ano" e o cálculo real de quanto você vai pagar ou ganhar no fim do ano, incluindo todos os rolamentos. Ignorar essa diferença pode levar a escolhas equivocadas, especialmente em produtos financeiros mais complexos. Por isso, é vital comparar sempre as taxas efetivas, pois elas oferecem uma visão transparente e real da transação.

Exemplo prático: juros simples versus juros compostos

Suponha que você está analisando dois empréstimos. O primeiro oferece uma taxa nominal de 1% ao mês, enquanto o segundo promete 12% ao ano, ambos sem juros compostos. Pelo cálculo nominal, ambos seriam equivalentes, certo? Na prática, o primeiro, com capitalização mensal, terá uma taxa efetiva anual significativamente maior, pois os juros de cada mês são somados ao principal e geram novos juros no mês seguinte.

- O primeiro empréstimo, com taxa nominal de 1% ao mês, tem uma taxa efetiva anual de aproximadamente 12,68% devido aos juros compostos.

- O segundo, com taxa nominal de 12% ao ano, se mantém estável e sem capitalização, resulta em uma taxa efetiva de 12% ao ano.

Esse exemplo mostra como a taxa efetiva revela a verdadeira recompensa ou custo, enquanto a taxa nominal pode, intencionalmente ou não, mascarar detalhes importantes. Sempre que for analisar uma proposta, peça para ver o cálculo pela taxa efetiva anual (TEA) para evitar surpresas no fim do contrato.

Taxa efetiva versus taxa mensal: cuidado com o marketing

No mercado de crédito, é comum ouvir falar em taxas como "0,5% ao mês" ou "1,5% a.a." Esses números são taxas nominais, e sozinhos não dizem a história completa. A taxa efetiva anual (TEA) une todos esses pequenos valores em uma única métrica que você pode comparar diretamente com outras instituições. É como transformar diferentes moedas em uma única referência comum para facilitar a escolha.

Além disso, há a Taxa Efeito Real (TER), que desconsidera a inflação, e a Taxa Real, que já desconta a inflação. Enquanto a TEA ajuda a comparar custo de empréstimos, a TER e a Taxa Real são ideais para avaliar investimentos e poder de de compra ao longo do tempo. Portanto, ao estudar um produto financeiro, busque sempre as duas tabelas: a nominal, para compreensão rápida, e a efetiva, para análise profunda.

Como a inflação influencia a percepção das taxas

A inflação é um dos grandes vilões na hora de interpretar taxas nominais. Uma aplicação que oferece 8% ao ano parece excelente, mas e se a inflação for de 5%? O ganho real, considerado a perda de poder de compra, será de apenas 3%. Nesse cenário, a taxa nominal de 8% não é tão atraente assim, e a taxa real, que desconsidera a inflação, ganha ainda mais importância nas suas contas.

Por isso, ao comparar investimentos, não fique só na taxa nominal. Ajuste os valores pela inflação e veja qual aplicação realmente superou a perda de poder de compra. Essa análise é crucial para poupanças, títulos públicos e qualquer outro veículo de renda fixa. Lembre-se: a taxa efetiva já incorpora muitas vezes essa complexidade, mas a taxa real vai mais fundo no poder de compra real.

Erros comuns ao analisar taxas

Um dos erros mais frequentes é comparar apenas as taxas nominais de instituições diferentes. Isso pode levar a escolher a pior opção, pois uma taxa aparentemente menor pode, na prática, ter uma taxa efetiva muito maior devido a taxas extras e juros compostos. Outro problema comum é ignorar as tabelas e fórmulas oficiais, que existem justamente para padronizar os cálculos e evitar confusão.

Você também pode cair na armadilha de acreditar em propagandas que destacam apenas a taxa nominal baixa, sem mencionar taxas de abertura, seguro-desemprego ou outros custos. Sempre peça um demonstrativo completo e leia com atenção. Entender a diferença entre esses conceitos é a chave para evitar dívidas inesperadas e aproveitar as melhores oportunidades de investimento.

Como comparar com segurança produtos financeiros

Para fazer uma escolha inteligente, siga algumas regras de ouro. Primeiro, exija sempre a taxa efetiva anual (TEA) por escrito, seja em contrato, site ou proposta. Ela é a base para qualquer comparação justa. Segundo, considere todos os custos: IOF, tarifas, seguro e quaisquer outros encargos que possam aparecer pela frente. Terceiro, use planilhas ou simuladores confiáveis para transformar taxas nominais em números reais e comparar lado a lado.

Essa abordagem protege você de surpresas e ajuda a identificar as melhores condições. Não se deixe levar apenas pelo número menor apresentado. Um crédito com taxa nominal mais alta pode, às vezes, ser mais vantajoso se tiver menos taxas extras e uma taxa efetiva global mais baixa. No fim das contas, a clareza é a sua melhor aliada na hora de assinar qualquer contrato.

A importância de dominar a diferença para o seu futuro

Dominar a diferença entre taxas nominais e efetivas é um diferencial no mundo atual, cheio de opções de crédito e investimento. Essa habilidade permite planejar melhor o futuro, evitar dívidas predatórias e fazer investimentos que realmente valham a pena. Quanto mais você souber interpretar esses conceitos, mais próximo estará de construir uma saúde financeira sólida e duradoura.

No fim das contas, a taxa nominal é apenas a ponta do iceberg, enquanto a taxa efetiva revela a estrutura completa. Invista tempo em estudar, pergunte dúvidas e não tenha medo de buscar esclarecimento antes de assinar. Com esses cuidados, você transforma conhecimento em poder de decisão e garante que cada real trabalhado trabalhe a seu favor.

TAXAS NOMINAIS, EFETIVAS E EQUIVALENTES NO REGIMES SIMPLES E COMPOSTO - Prof. Thiago Holanda

Aula direcionada para alunos dos cursos de gestão (Economia, Administração, Ciências Contábeis, Recursos Humanos, Gestão ...