Taxas Nominal E Efetiva

Compreender a diferença entre taxas nominal e efetiva é essencial para tomar decisões financeiras inteligentes, seja ao contratar um empréstimo, investir ou analisar o custo real do dinheiro.

Por que a taxa nominal e a taxa efetiva importam tanto

A taxa nominal é a taxa apresentada publicamente, geralmente sem considerar a capitalização de juros ou outros custos, enquanto a taxa efetiva incorpora todos esses elementos, refletindo o verdadeiro custo ou rendimento financeiro. Por isso, dois produtos podem ter exatamente a mesma taxa nominal, mas apresentar resultados completamente diferentes devido a diferenças em parcelamentos, taxas de abertura ou frequência de capitalização. Ignorar essa distinção pode levar a escolhas equivocadas, como contrair um financiamento mais caro sem perceber ou perder oportunidades de investimento que oferecem melhor retorno real. Por isso, analisar apenas a taxa nominal é subestimar o impacto financeiro a longo prazo.

Na prática, instituições financeiras costumam destacar a taxa nominal em propagandas, pois ela parece mais baixa e atrai a atenção do consumidor. Porém, a legislação e boas práticas de mercado exigem a apresentação também da taxa efetiva, que permite uma comparação justa entre diferentes propostas. Quando você entende como cada juro é acrescentado — se mensalmente, trimestralmente ou sobre o saldo devedor — consegue visualizar o quanto isso impacta no montante final a ser pago ou recebido. Desse modo, a taxa efetiva funciona como um instrumento de transparência, ajudando a revelar o custo real por trás da aparência atrativa da taxa nominal.

Definindo a taxa nominal de forma clara

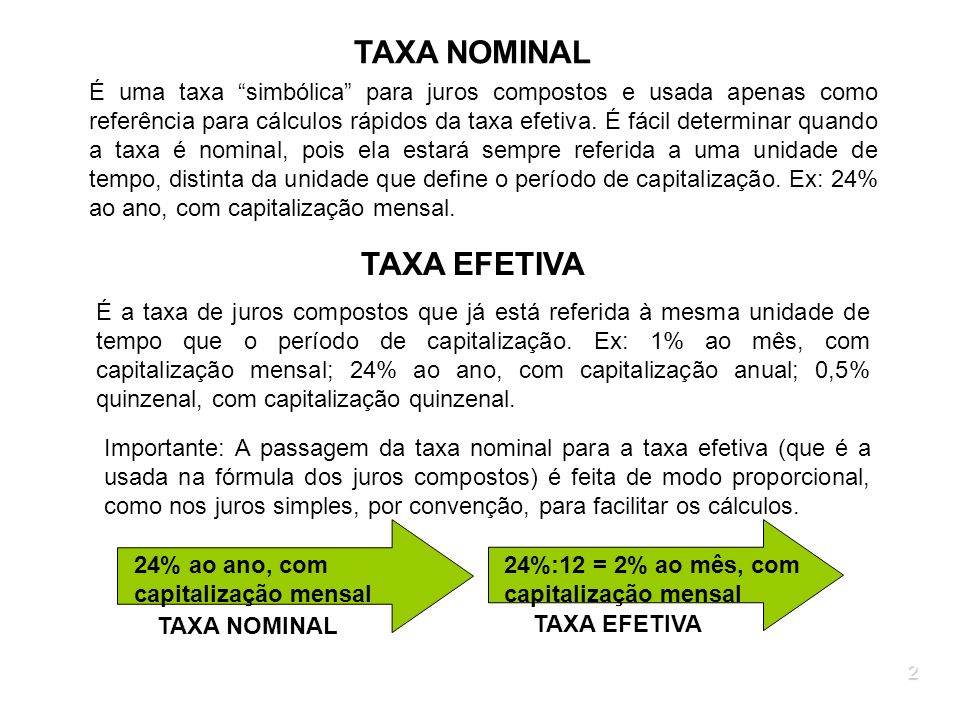

A taxa nominal representa a taxa de juros ou custo financeiro anual de um produto, sem considerar a capitalização dos juros, ou seja, sem levar em conta o fato de que os próprios juros geram novos juros ao longo do tempo. Ela é calculada sobre o valor inicial ou principal e costuma ser utilizada em diversas operações, desde empréstimos pessoais até linhas de crédito e investimentos de renda fixa. Apesar de mais simples de entender, essa métrica não reflete necessariamente o impacto total sobre o fluxo de caixa do tomador ou investidor, especialmente quando há pagamento de juros compostos.

Um exemplo comum é o empréstimo que cobra juros mensais, mas cuja taxa anual apresentada é a taxa nominal. Nesse caso, o tomador pode pensar que está pagando 1% ao mês, ou seja, 12% ao ano, mas sem considerar que, com a capitalização, o custo real acaba sendo maior. A taxa nominal, portanto, funciona como um ponto de partida, mas não deve ser usada sozinha para comparar diferentes produtos, pois ignora nuances como prazo, frequência de pagamento e outras taxas associadas. Por isso, ela deve ser vista como uma referência inicial, que ganha sentido quando complementada pela análise da taxa efetiva.

Entendendo a taxa efetiva e sua importância

A taxa efetiva, também conhecida como taxa anual efetiva ou APR, considera todos os custos associados à operação financeira, incluindo jros compostos, taxas de abertura, seguro e outros encargos. Diferentemente da taxa nominal, ela expressa o verdadeiro custo ou retorno anual, refletindo o impacto real sobre o saldo devedor ou sobre o investimento. Isso significa que, ao longo do tempo, os juros são calculados sobre o principal mais os juros acumulados, o que pode elevar significativamente o valor total a ser pago ou recebido.

Para o consumidor, a taxa efetiva é um indicador essencial para evitar surpresas e endividamento desnecessário. Por exemplo, um empréstimo com taxa nominal de 1,5% ao mês pode, na prática, ter uma taxa efetiva anual superior a 20%, dependendo da forma de capitalização e de outras cobranças. Do ponto de vista do investidor, entender a taxa efetiva ajuda a comparar a rentabilidade real de diferentes aplicações, como títulos de renda fixa, fundos ou cadernetas, que podem parecer iguais pela taxa nominal, mas serem distintos quando se analisa o retimento líquido. Portanto, ela funciona como uma bússola para escolher as melhores condições.

Como calcular a taxa efetiva a partir da taxa nominal

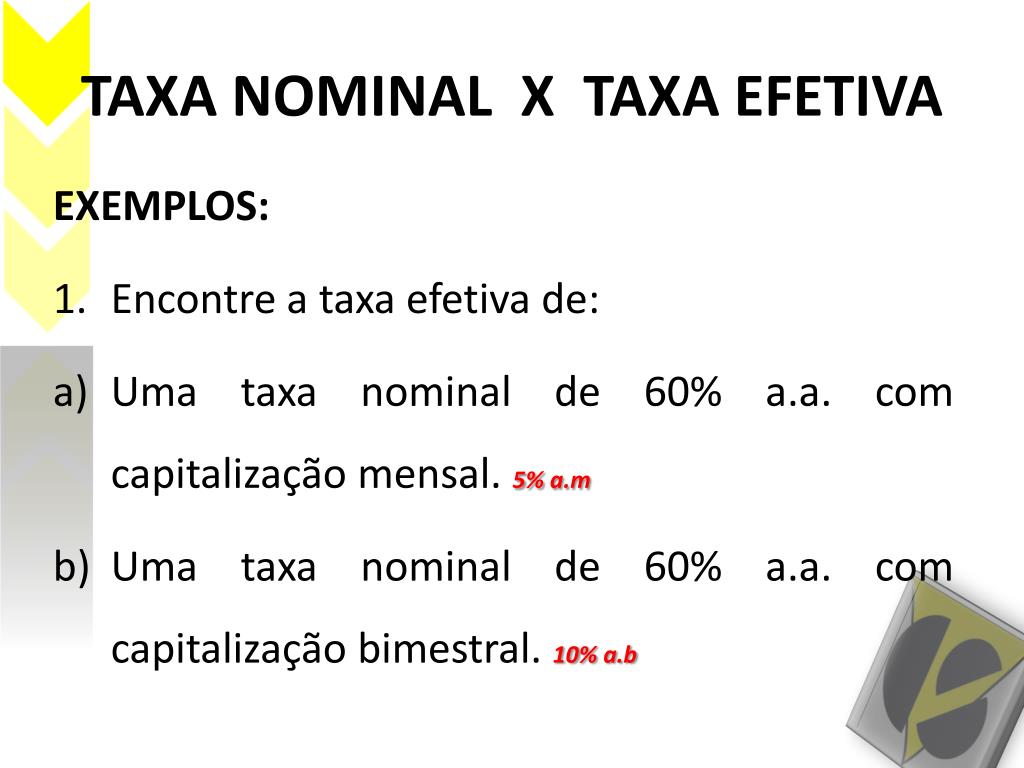

O cálculo da taxa efetiva parte da taxa nominal, mas leva em conta a periodicidade dos juros e eventuais taxas adicionais. A fórmula básica envolve elevar um mais a taxa nominal dividida pelo número de períodos de capitalização, elevado àquele mesmo número de períodos, e subtrair um. Por exemplo, se uma instituição oferece uma taxa nominal de 12% ao ano, capitalizada mensalmente, a taxa efetiva mensal será 1% (12% dividido por 12), e a taxa efetiva anual será calculada como (1 + 0,01)^12 – 1, resultando em aproximadamente 12,68%. Esse pequeno aumento revela o custo real adicional da capitalização.

Além disso, é importante considerar taxas paralelas, como seguro obrigatório ou custos de processamento, que também entram na composição da taxa efetiva. A fórmula pode se tornar mais complexa quando há diversas cobranças, mas o princípio permanece o mesmo: somar todos os custos financeiros e expressá-los em termos anuais, refletindo o verdadeiro peso sobre o valor emprestado ou aplicado. Diversos simuladores online e planilhas já realizam esse cálculo automaticamente, basta inserir os valores para obter a taxa efetiva precisa.

Dicas práticas para comparar produtos usando ambas as taxas

Na hora de contratar um empréstimo ou investir, comece sempre pela comparação das taxas efetivas, pois elas revelam o cenário real. Mesmo que a taxa nominal pareça atraente, uma taxa efetiva mais alta pode indicar custos ocultos ou uma capitalização desfavorável. Faça a prática de pedir a tabela completa de amortização e o CET (Custo Efetivo Total) para empréstimos, ou a taxa líquida para investimentos, pois são indicadores que consideram todos os fatores. Lembre-se também de verificar prazos, condições de pagamento e eventuais penalidades, que também influenciam no resultado final.

Outra dica valiosa é usar planilhas ou calculadoras para simular diferentes cenários, alterando a taxa nominal, a periodicidade de juros e as taxas adicionais. Isso ajuda a visualizar como pequenas mudanças na estrutura podem impactar significativamente o custo ou o ganho financeiro. Esteja sempre atento às mudanças sazonais e regulatórias, pois as regras podem mudar e afetar a forma como essas taxas são calculadas e apresentadas. Com base nesses cuidados, você transforma a comparação de taxas nominal e efetiva em uma ferramenta poderosa para sua saúde financeira.

Conclusão

Dominar a relação entre taxas nominal e efetiva é um diferencial para quem busca transparência e eficiência nas escolhas financeiras. Enquanto a taxa nominal oferece uma visão simplificada, a taxa efetiva completa o quadro, mostrando o impacto real de juros, capitalização e taxas associadas. Ao analisar ambos os indicadores com critério, você está apto a evitar custos desnecessários e aproveitar as melhores oportunidades de mercado. Portanto, faça sempre da taxa efetiva seu principal parâmetro de decisão, garantindo que cada real movimentado esteja alinhado com suas metas financeiras.

Taxa de juros Nominal e Taxa de juros Efetiva entenda a diferença

Vídeos novos toda semana aqui no canal, então inscreva-se e ative as notificações :) No mundo da Matemática Financeira é ...