Tributação Do Issqn Sobre O Serviço Prestado

A tributação do ISSQN sobre o serviço prestado é um dos pilares essenciais para o funcionamento adequado da economia municipal e para a garantia de serviços públicos de qualidade.

O que é o ISSQN e qual a sua finalidade

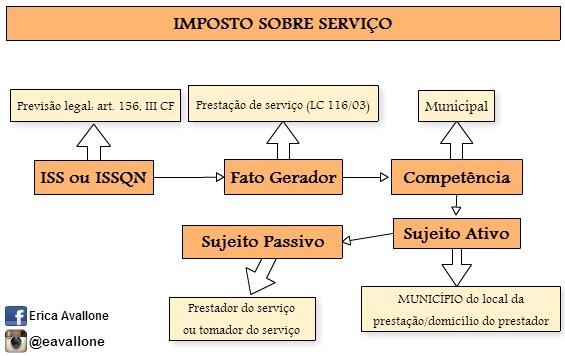

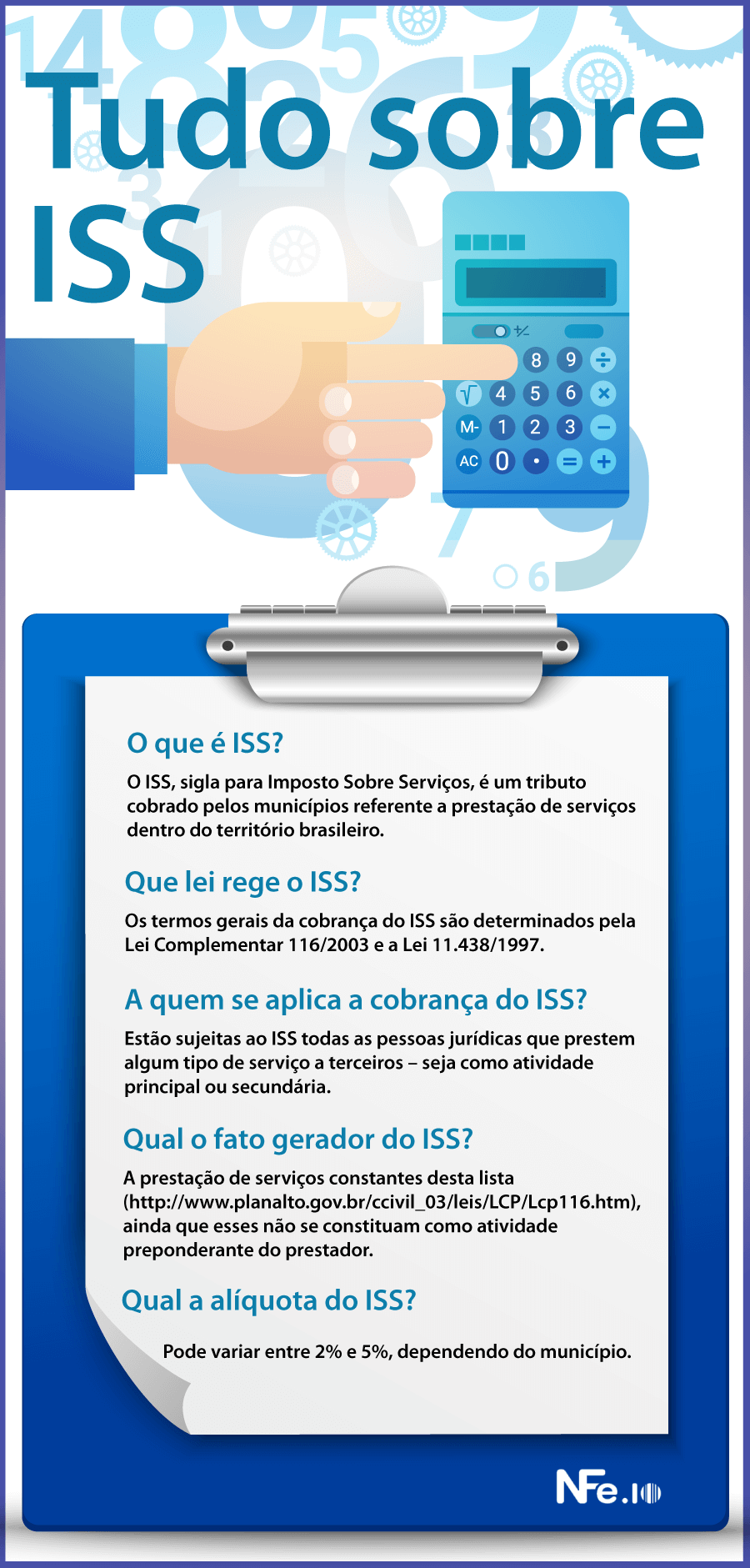

O Imposto sobre Serviços de Qualquer Natureza (ISSQN) é um tributo competente exclusivamente aos municípios brasileiros, instituído pela emenda constitucional nº 18, de 1988. A sua finalidade principal é criar uma fonte de receita própria para os governos locais, possibilitando a execução de políticas públicas voltadas à infraestrutura, saúde, educação e segurança. Ao falar em tributação do ISSQN sobre o serviço prestado, tratamos de um imposto que incide sobre a atividade econômica de quem presta serviços dentro do território municipal, desde que esses serviços estejam legalmente descriminados na lei complementar nº 116, de 2003.

Essa competência faz parte do arcabouço constitucional que define as atribuições dos entes federativos, sendo considerado um dos poucos impostos que a legislação brasileira atribui de forma exclusiva aos municípios. Diferentemente de outros tributos, o ISSQN está diretamente atrelado à proximidade entre o prestador de serviço e o beneficiário, refletindo a autonomia dos municípios em definir sua base de cálculo e alíquotas, sempre respeitando os limites máximos e mínimos previstos na legislação federal.

Base de cálculo e alíquotas do ISSQN

A base de cálculo do ISSQN sobre o serviço prestado compreende o preço total da operação, incluindo todos os tributos incidentes sobre o serviço, exceto os referentes a própria natureza do imposto e seus acréscimos. Isso significa que, para determinar o valor do imposto, deve-se considerar não apenas o valor cobrado pelo serviço, mas também quaisquer encargos adicionais, como taxas, contribuições ou parcelamentos, exceto o propio ISSQN e o PIS/COFINS, que já possuem incidência própria.

A alíquota do ISSQN varia de município para município, dentre os limites estabelecidos pela legislação, que atualmente oscila entre 2% e 5%. É fundamental que o prestador de serviços consulte a legislação local para verificar qual a alíquota aplicável à sua atividade específica, pois a incidência pode ser diferenciada conforme o tipo de serviço, optando-se, em alguns casos, por uma tributação diferenciada. A redução ou isenção parcial pode ocorrer mediante a legislação municipal, sempre pautada na legislação complementar de cada ente federativo.

Quando incide a tributação do ISSQN sobre o serviço prestado

A incidência do ISSQN ocorre no momento em que o serviço é efetivamente prestado, independentemente de quando for pago o valor. Isso caracteriza a natureza deste imposto, que incide sobre a atividade, e não exclusivamente sobre o pagamento. Portanto, a responsabilidade tributária surge com a concretização do serviço, devendo ser recolhido mesmo que o cliente ainda não tenha quitado o valor devido.

Outro ponto crucial é a localização do serviço. A tributação do ISSQN sobre o serviço prestado deve ocorrer no município onde o serviço é realmente executado, e não necessariamente onde está situado o tomador do serviço. Isso gera algumas particularidades em serviços de mão de obra, onde o trabalho é executado em um local e a coordenação ocorre em outro, exigindo análise criteriosa para definir o fator territorial que dá direito ao município de cobrança.

Regime de tributação e suas implicações

O regime de tributação do ISSQN pode ser optativo ou não-optativo. Na modalidade não-optativa, todos os contribuintes estão sujeitos ao imposto, devendo emitir notas fiscais e recolher o tributo mensalmente. Na opção pelo regime optativo, o contribuinte pode escolher pagar com base no faturamento brutanário ou adotar o Lucro Presumido ou o Lucro Real, o que pode trazer vantagens em termos de simplificação e alíquotas menores, dependendo da legislação municipal e do porte da empresa.

Além disso, é importante considerar as faixas de faturamento que definem o regime de apuração. Para alguns municípios, optantes pelo Lucro Presumido podem ter isenções ou alíquotas reduzidas, enquanto as empresas de maior porte são obrigadas a utilizar o Lucro Real. Cada escolha envolve implicações diretas na complexidade da escrituração e no valor final a ser recolhido, exigindo planejamento contábil adequado.

Pontuais críticos e erros comuns na declaração

Um dos maiores desafios na tributação do ISSQN sobre o serviço prestado está na identificação correta da ocorrência do fato gerador. Erros comuns incluem a emissão de nota com data de faturamento equivocada, a aplicação de alíquota errada por não conhecer a legislação local e a confusão entre base de cálculo e valor líquido recebido. Esses equívocos podem gerar autuações, multas e retificações desnecessárias, trazendo complicações desnecessárias ao negócio.

Outro ponto sensível é a responsabilidade na subcontratação de serviços. Quando uma empresa contrata um terceiro para executar parte de um serviço, a legislação estabelece que a responsabilidade tributária pode ser solidária. Portanto, é essencial que haja clareza nos contratos e que tanto o contratante quanto o contratado estejam atentos às regras de emissão de notas e recolhimento, evitando assim lacunas que possam ser alvo de fiscalização municipal.

Conclusão

Compreender a tributação do ISSQN sobre o serviço prestado é essencial para que empreendedores e profissionais que atuam em diversas áreas cumpram suas obrigações fiscais de forma correta e eficiente. Ao dominar conceitos como base de cálculo, alíquotas, regime de tributação e fator territorial, é possível não apenas evitar problemas com as prefeituras, como também contribuir de forma positiva para o desenvolvimento urbano e a oferta de serviços de qualidade. Uma orientação contínua e o acompanhamento das atualizações legislativas são fundamentais para manter a empresa em conformidade e aproveitar plenamente os benefícios desse imposto municipal.

TRIBUTAÇÃO MUNICIPAL l ISSQN l Tudo o que você precisa saber! #01

Você já ouviu falar do Imposto Sobre Serviços de Qualquer Natureza (ISSQN) e ficou com várias dúvidas? Não se preocupe ...