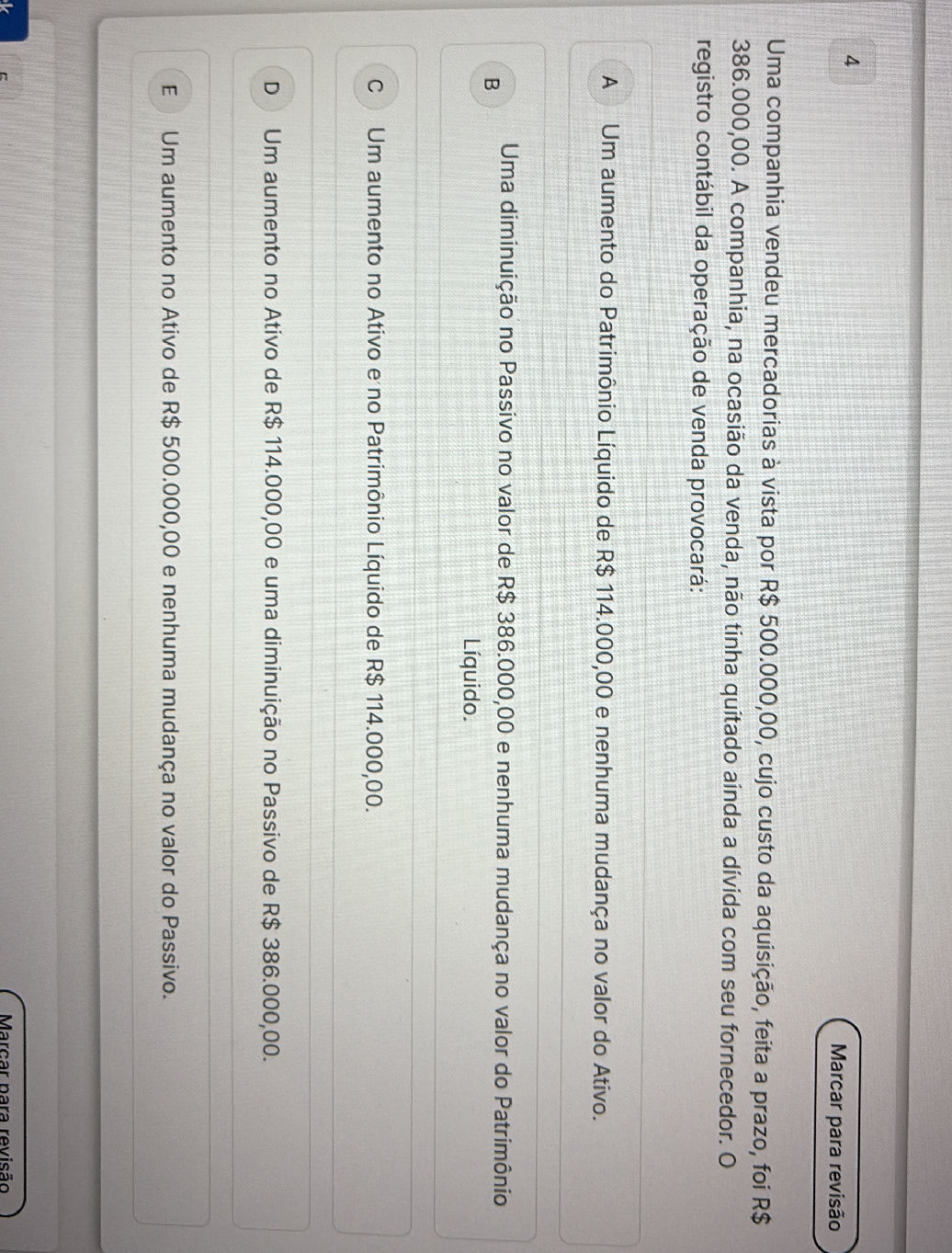

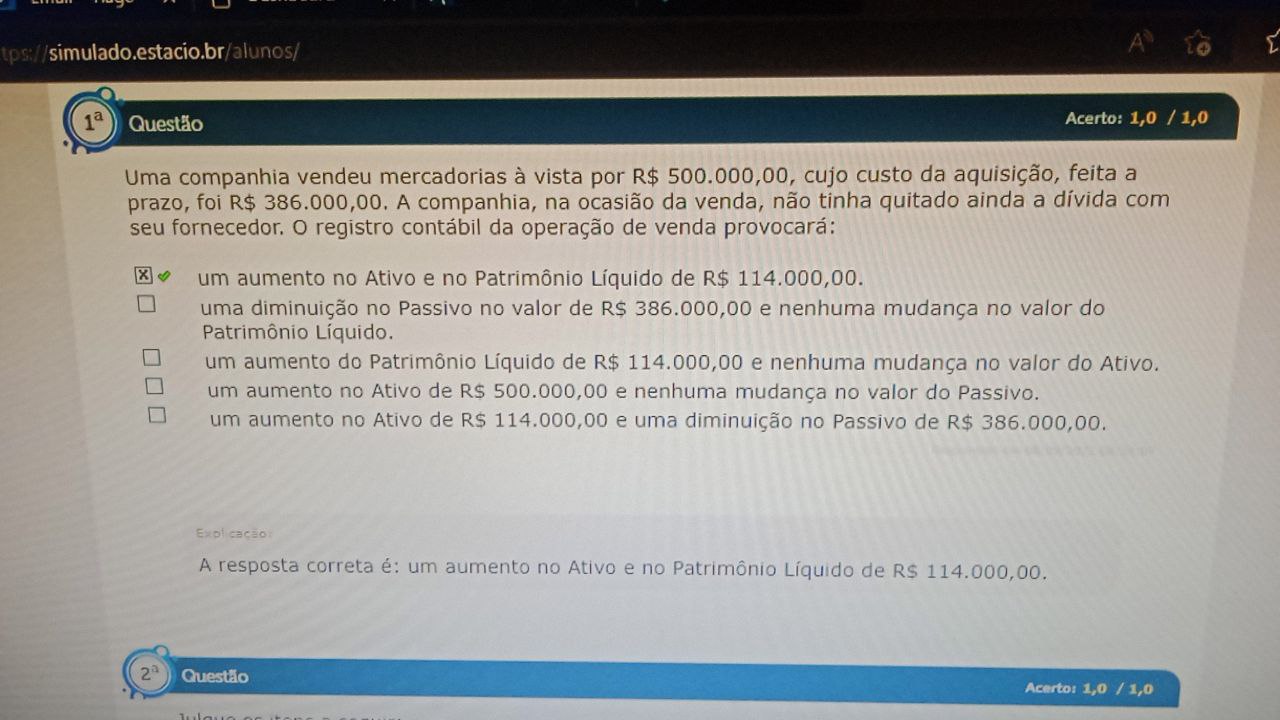

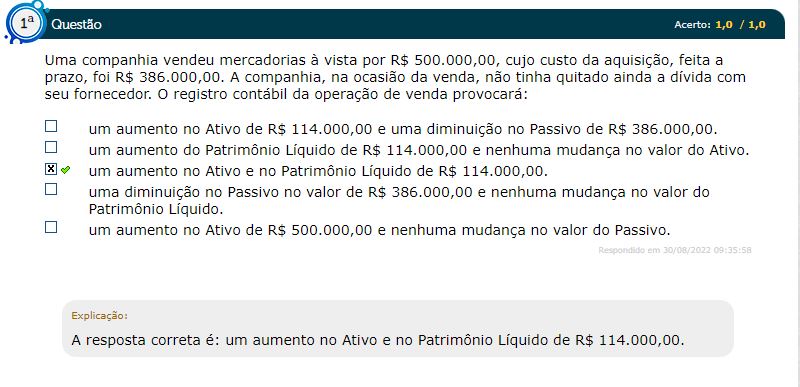

Uma Companhia Vendeu Mercadorias À Vista Por 500.000

Quando uma companhia vendeu mercadorias à vista por 500.000, ela definiu um ciclo financeiro imediato e transparente, reforçando a saúde de caixa e a previsibilidade das receitas operacionais. Esta operação, aparentemente simples, envolve uma série de implicações contábeis, tributárias e estratégicas que garantem a conformidade legal e otimizam a performance financeira da organização. O valor de 500.000 representa não apenas a entrada de recursos, mas a materialização de um esforço comercial planejado, desde a negociação até o pagamento efetivo.

Fluxo de Caixa Imediato e a Importância da Liquidez

O primeiro impacto de uma venda à vista por 500.000 é o benefício imediato no fluxo de caixa. Diferentemente de vendas a prazo, que geram receitas futuras e incertezas, esse movimento garante recursos disponíveis para custeio operacional, pagamento de fornecedores ou investimentos estratégicos. A liquidez é um dos ativos mais valiosos de qualquer empresa, pois possibilita a sustentação das atividades diárias sem a necessidade de buscar financiamento externo custoso.

Além disso, o caixa disponível proporciona maior flexibilidade para aproveitar oportunidades de mercado, como descontos para pagamento antecipado ou novos investimentos em captação de clientes. Quando falamos em uma venda à vista por 500.000, estamos falando em capital circulante que pode ser utilizado imediatamente, reduzindo o risco de endividamento e fortalecendo a posição financeira da companhia no mercado.

Registros Contábeis e Documentação Necessária

Para que a operação seja considerada eficaz, é essencial que a companhia realize os registros contábeis de forma precisa. A venda à vista requer a atualização de diversos livros, como o diário e o livro caixa, garantindo que o valor de 500.000 seja corretamente atribuído à receita de venda e ao acréscimo de ativos financeiros. Cada documento fiscal, como a nota fiscal e o comprovante de pagamento, deve ser arquivado para eventual auditoria ou consulta.

Além disso, a conciliação bancária se torna crucial, pois confirma a entrada dos recursos na conta da empresa e assegura que não haja divergências entre o valor declarado e o efetivamente recebido. Uma revisão cuidadosa desses registros elimina possíveis erros e mantém a empresa em conformidade com as normas contábeis, evitando problemas futuros com fiscalizações ou auditorias internas.

Aspectos Fiscais e Declaração de Impostos

Uma venda à vista por 500.000 também está diretamente relacionada à legislação tributária vigente. A empresa deve identificar corretamente o tipo de operação, pois isso define a alíquota do imposto sobre a renda e o cálculo do ICMS, ISS ou outros tributos aplicáveis. A emissão da nota fiscal com as informações completas e corretas é fundamental para evitar multas e retificações custosas.

No que tributos federais, a receita obtida deverá ser declarada de forma objetiva na demonstração do resultado e no seu respectivo pagamento emissão de guias. Manter a documentação organizada e atualizada permite que a companhia tenha uma visão clara de suas obrigações e aproveite eventuais créditos fiscais, otimizando sua carga tributária de forma legal e dentro dos limites previstos em lei.

Tomada de Decisão e Planejamento Estratégico

O recebimento de 500.000 em uma venda à vista possibilita um planejamento estratégico mais robusto. A diretoria pode utilizar esses recursos para definir novas metas de investimento, reduzir dívidas ou até mesmo ampliar a capacidade produtiva. A decisão de destinar esses fundos exige análise criteriosa, equilibrando as necessidades imediatas com os objetivos de longo prazo da organização.

Além disso, esse valor pode ser inserido em projeções financeiras, ajustando cenários de receita e despesas para os próximos meses. Com base em uma venda à vista bem-sucedida, a empresa pode estabelecer metas realistas de crescimento, alinhar indicadores de performance e comunicar resultados positivos aos stakeholders, reforçando a confiança e a credibilidade no mercado.

Comparação com Vendas a Prazo e Vantagens Competitivas

Comparando-se uma venda à vista por 500.000 com uma venda a prazo, percebe-se a vantagem competitiva associada à rapidez no recebimento. Enquanto o cliente demora a quitar o débito, a companhia que oferece pagamento à vista muitas vezes conquista o negócio pela agilidade e transparência. Essa prática pode ser um diferencial em mercados saturados, onde a confiança e a agilidade são decisivas para a fidelização do cliente.

Ademais, o desconto concedido por prazo reduzido pode ser compensado pelo benefício imediato do caixa, que pode ser reinvestido em marketing, inovação ou melhoria de processos. A análise custo-benefício entre receber hoje 500.000 ou parcelar em meses futuros costuma favorecer a opção à vista, alinhando interesses financeirios e estratégicos da empresa.

Conclusão

Uma companhia que vendeu mercadorias à vista por 500.000 estabelece um marco positivo em sua trajetória, combinando agilidade financeira, conformidade fiscal e tomada de decisão estratégica. Esse modelo de negócios reforça a importância de práticas comerciais transparentes e bem documentadas, garantindo não apenas a saúde financeira imediata, mas também a sustentabilidade e o crescimento contínuo em um ambiente de negócios dinâmico e competitivo.

A CEO VENDEU UMA GARAGEM “SUCATEADA” POR 1.000 DÓLARES… 6 MESES DEPOIS, ELA FICOU EM CHOQUE

Convencida de que aquela velha garagem não tinha mais valor algum, a CEO decidiu vendê-la por apenas 1.000 dólares.