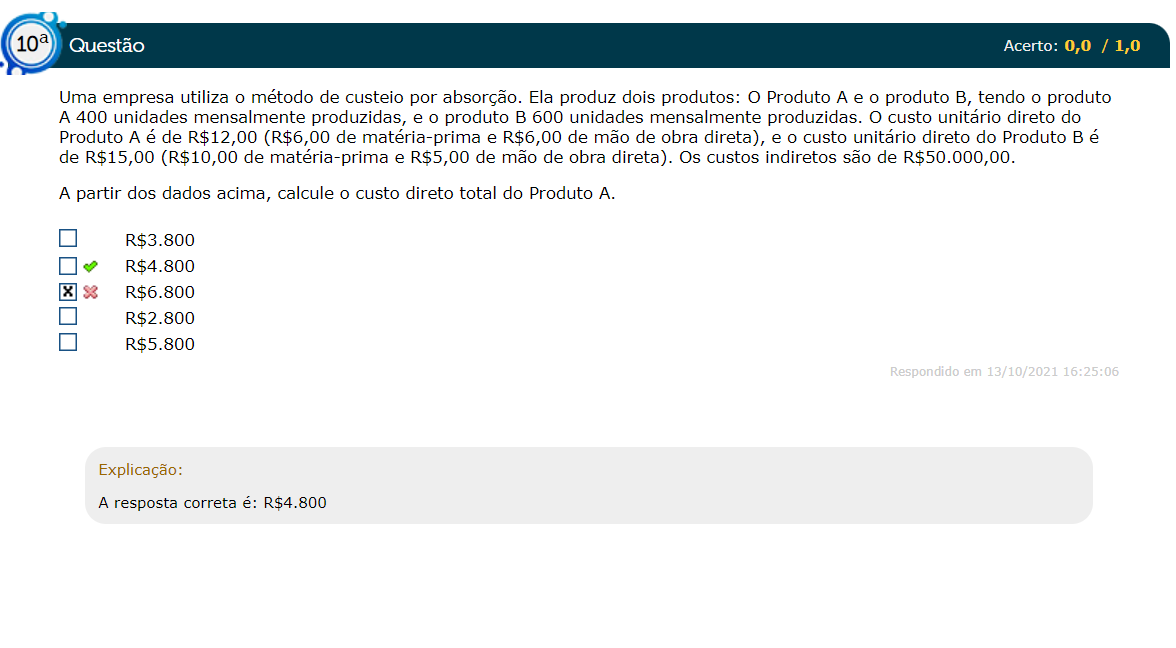

Uma Empresa Utiliza O Método De Custeio Por Absorção

Quando uma empresa utiliza o método de custeio por absorção, ela reconhece todos os custos diretos e indiretos da produção como custos do estoque, o que impacta diretamente no cálculo do lucro e no planejamento estratégico.

O que é o método de custeio por absorção

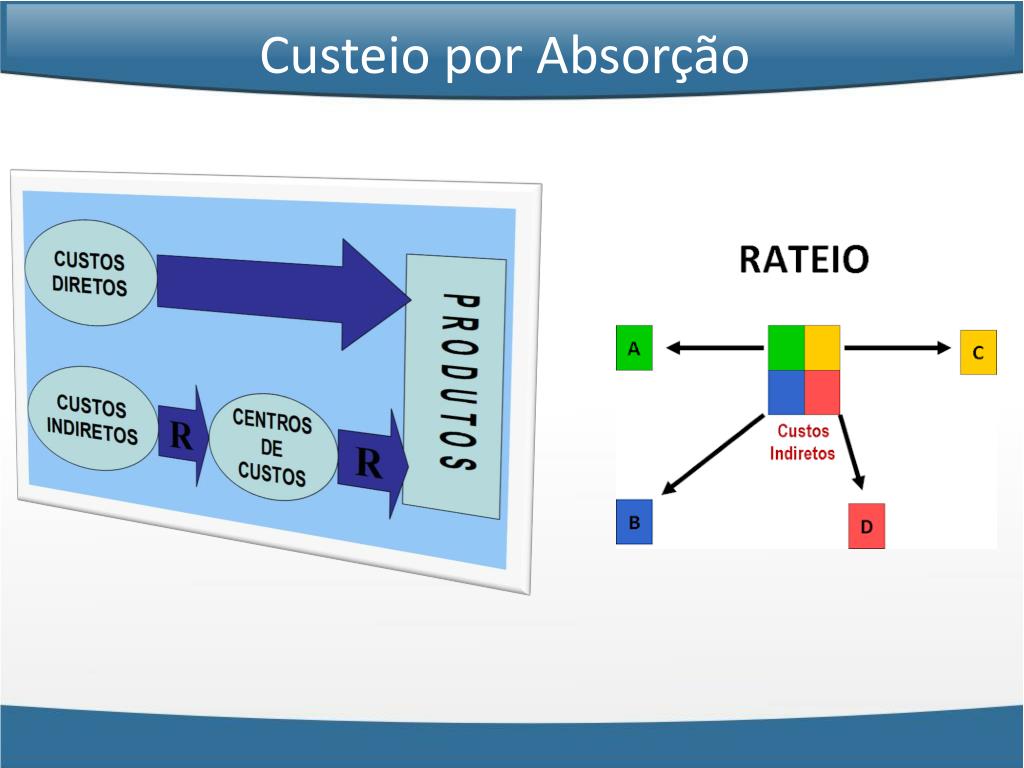

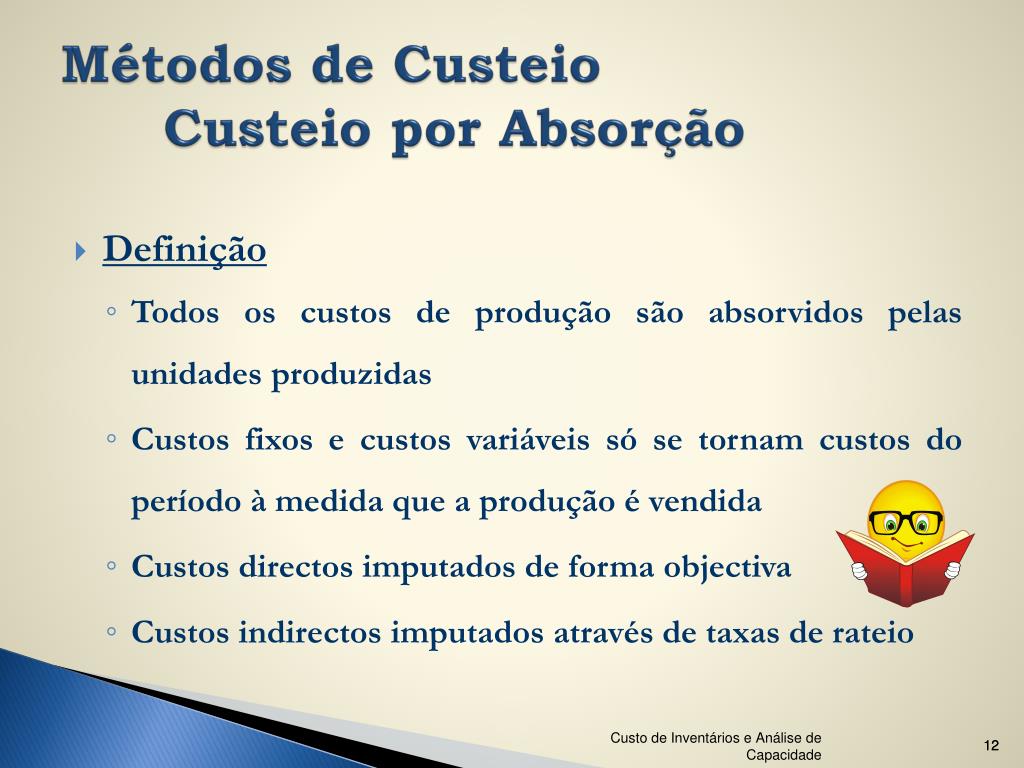

O método de custeio por absorção, também conhecido como custeio completo ou full costing, é uma técnica de contabilidade que atribui todos os custos relacionados à produção, sejam eles fixos ou variáveis, ao custo dos produtos. Diferentemente do custeio marginal, que considera apenas os custos variáveis diretos, a absorção busca uma visão integral do gasto necessário para transformar matéria-prima em produto acabado.

Na prática, isso significa que os custos diretos de material e mão de obra são somados aos custos indiretos, como depreciação de máquinas, seguro, manutenção e parte dos gastos administrativos relacionados à fábrica. Todos esses itens são "absorvidos" no custo total do produto, refletindo uma visão mais completa da rentabilidade por unidade produzida.

Vantagens de adotar a absorção

Uma das principais vantagens do método de custeio por absorção está no seu alinhamento com as normas contábeis geralmente aceitas, especialmente para fins financeiros e de demonstração de resultados. Ao incluir todos os custos, a empresa consegue calcular o preço de venda necessário para cobrir não apenas as despesas diretas, mas também os custos indiretos e fixos, assegurando que a atividade seja economicamente viável.

Além disso, essa metodologia facilita a análise de lucratividade por produto ou linha de negócios, pois considera o impacto completo das decisões de produção sobre os resultados financeiros. Quando bem aplicada, a absorção ajuda gestores e investidores a compreenderem a verdadeira contribuição de cada unidade vendida para o caixa da organização.

Como funciona na prática

Na aplicação prática, a empresa define primeiramente quais serão os critérios de alocação dos custos indiretos, como horas de máquina, área ocupada ou mão de obra direta. Em seguida, esses custos são distribuídos entre os produtos de forma sistemática, utilizando bases de alocação pré-definidas que reflitam a relação causa-efeito.

É comum utilizar softwares de gestão integrada para automatizar esse processo, garantindo maior precisão e agilidade. A seguir, apresentamos um resumo dos principais componentes que entram no cálculo:

- Custos diretos de material: insumos utilizados na fabricação do bem.

- Custos diretos de mão de obra: salários e encargos dos colaboradores diretamente envolvidos na produção.

- Custos indiretos fixos: depreciação, aluguel de instalações e administração da fábrica.

- Custos indiretos variáveis: energia, manutenção e auxiliares de produção proporcionais à atividade.

Diferenças para o custeio marginal

É fundamental diferenciar o método de custeio por absorção do custeio marginal, pois cada abordagem traz implicações distintas para a tomada de decisão. Enquanto a absorção inclui todos os custos na unidade produto, o marginal trata os custos fixos como despesas do período, impactando diretamente a apuração do lucro operacional.

Para muitas empresas, especialmente as que atuam em mercados mais tradicionais ou com forte presença de custos indiretos, a absorção oferece uma base mais estável para relatórios financeiros. Porém, é crucial que o gestor compreenda as particularidades de cada modelo para escolher aquele que melhor atende as necessidades de informação e controle interno.

Quando a absorção é a melhor escolha

Adotar o método de custeio por absorção faz mais sentido em contextos onde a produção é complexa, os custos indiretos são relevantes e a empresa busca alinhar sua contabilidade com as exigências de mercado e regulatórias. Setores como o de bens de capital, indústrias manufatureiras e até algumas prestadoras de serviços podem se beneficiar dessa metodologia.

Nesses cenários, a capacidade de repassar custos fixos para o estoque permite uma análise mais precisa da rentabilidade por unidade, auxiliando na definição de políticas de preço e estratégias de expansão. Contudo, é essencial que haja rigor no controle interno e na documentação de todos os custos envolvidos.

Impactos nos relatórios e decisões

O uso do método de custeio por absorção reflete diretamente nos demonstrativos financeiros, especialmente no cálculo do custo das mercadorias vendidas e no resultado operacional. Ao absorver todos os gastos, a empresa pode ter uma métrica de lucro por unidade mais próxima da realidade operacional, o que facilita o comparativo entre períodos e a avaliação de desempenho.

Por outro lado, é preciso atenção para não confundir resultados contábeis com fluxo de caixa, pois a absorção de custos não implica necessariamente em recursos disponíveis. Gestores atentos utilizam esses dados para ajustar estratégias, controlar gastos redundantes e buscar eficiência produtiva, transformando informações contábeis em ações concretas de melhoria.

Conclusão

Quando uma empresa utiliza o método de custeio por absorção, ela adota uma ferramenta poderosa para alinhar contabilidade, tomada de decisão e estratégia de mercado. Compreender todos os custos envolvidos na produção é essencial para garantir sustentabilidade financeira e crescimento consistente, tornando essa metodologia uma escolha sólida para negócios que buscam transparência e full costing em suas operações.

AULA 8 | CUSTEIO POR ABSORÇÃO

Grupo de Estudantes desta Disciplina: https://chat.whatsapp.com/GIsnZPqJit2EW9zZmSd702 Compre livros pelo link e ajude o ...