Vgbl E Pgbl Diferença

Quando se ouve falar sobre vgbl e pgbl diferença, normalmente surgem dúvidas sobre o que cada sigla representa e como elas afetam o bolso e a aposentadoria de trabalhadores brasileiros.

O que é VGBL e como funciona

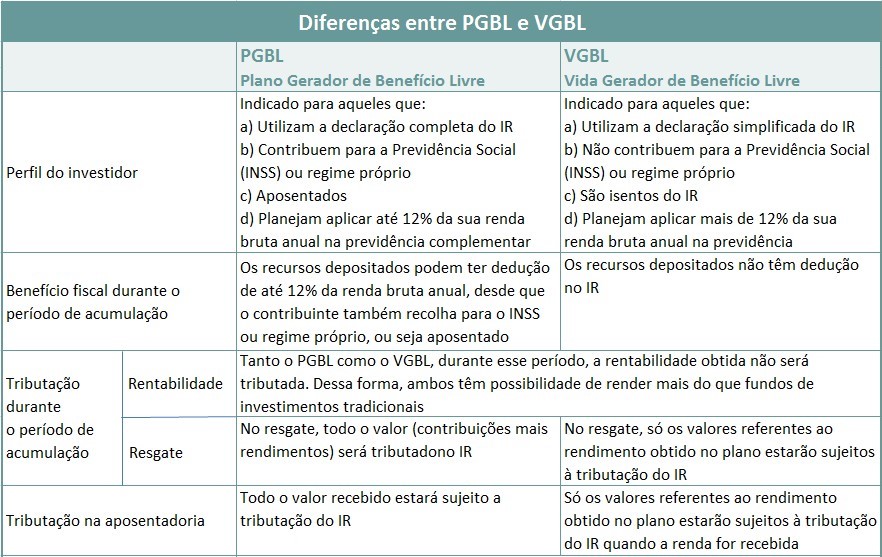

VGBL significa Vantagens Geracionais para Beneficiários Liqüidos, sendo uma das categorias de planos de previdência privada aberta. Esse tipo de produto é regulado pela CVM e oferece uma estrutura onde os recursos acumulados no longo prazo podem ter uma vantagem tributária interessante, especialmente para quem faz aportes ao longo de muitos anos.

Ao optar pelo VGBL, o investidor compra cotas de um fundo ou de um produto estruturado dentro de um plano que reconhece o patrimônio de forma individualizada. Isso significa que cada valor aplicado e seu rendimento acumulado ficam vinculados exclusivamente ao seu CPF, facilitando o controle e o resgate conforme as regras da legislação vigente.

VGBL: regime de tributação e benefícios

Uma das grandes vantagens do VGBL está no regime de tributação, que pode ser mais favorável dependendo do tempo de aplicação. No VGBL, existe a possibilidade de se optar pelo regime de caixa ou pelo regime de defereamento, sendo que os rendimentos são isentos de Imposto de Renda sobre o ganho de capital quando o investidor cumpre certos requisitos de tempo.

- Aportes voluntários: No regime de caixa, o rendimento é tributado apenas no resgate, enquanto no regime de defereamento o imposto sobre a rendimento é pago anualmente, o que pode ser interessante para quem tem renda anual alta.

- Flexibilidade: É possível realizar saques parciais dentro das regras do plano, mantendo a maior parte do benefício fiscal quando o objetivo é complementar a aposentadoria.

O que é PGBL e sua estrutura

PGBL é a sigla de Plano Gerador de Benefício Livre, sendo também uma forma de previdência privada amplamente utilizada por brasileiros que querem construir um colchão financeiro para o futuro. Ao contrário do VGBL, o PGBL permite a dedução dos valores aportados na declaração de ajuste anual do Imposto de Renda, dentro dos limites permitidos.

No PGBL, os recursos aportados são usados para comprar cotas de fundos ou produtos de previdência, e o investidor tem a vantagem de reduzir sua base de cálculo no ano em que faz o aporte. Isso pode ser particularmente interessante para contribuintes com rendimentos anuais elevados, pois o benefício fiscal ocorre no momento do aporte.

PGBL: tributação e regras para saque

No que diz respeito à tributação do PGBL, o resgate dos recursos acumulados é tributado de acordo com a tabela regressiva do Imposto de Renda, que vai de 22,5% para resgates com até 5 anos de aplicação até 15% para quem mantém o investimento por mais de 10 anos.

- Deducibilidade: Os aportes podem ser deduzidos no ajuste anual, respeitando o teto anual permitido, o que ajuda a diminuir a carga tributária no curto prazo.

- Regra do fundo: No PGBL, o resgate geralmente ocorre através do saque da totalidade do fundo, o que exige um planejamento cuidadoso para evitar impactos financeiros maiores.

Comparação direta: vgbl e pgbl diferença no dia a dia

A vgbl e pgbl diferença mais perceptível no dia a dia está no momento da declaração de ajuste e na forma como o investidor planeja o fluxo de caixa. Enquanto o VGBL pode ser mais interessante para quem busca uma maior flexibilidade de saque e isenção de impostos após um período longo, o PGBL costuma ser mais vantajoso para quem quer reduzir a renda tributável anualmente com a dedução dos aportes.

Outro ponto importante é a forma como cada produto trata a sucessão e o planejamento de longo prazo. No VGBL, a titularidade é individual e os recursos podem ser direcionados a um ou mais beneficiários conforme regras do fundo, já no PGBL a estrutura costuma ser mais indicada para planejamento familiar, respeitando sempre os limites legais para cada tipo de aporte.

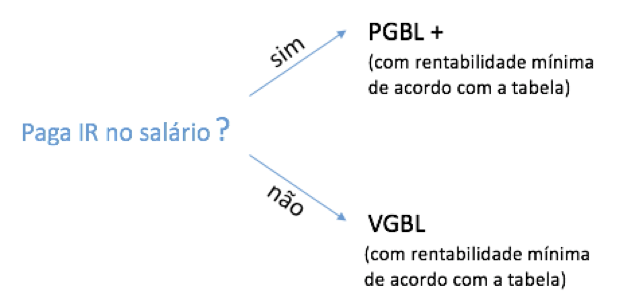

Qual escolher: VGBL ou PGBL

Escolher entre vgbl e pgbl diferença não é uma decisão única, pois depende do perfil de cada investidor, da renda anual e dos objetivos de aposentadoria. Para quem busca maior controle sobre os saques e isenção de impostos ao longo de décadas, o VGBL pode ser a melhor alternativa. Já para quem quer reduzir a base de cálculo todos os anos e prefere planejar o aporte anualmente, o PGBL se destaca.

Antes de tomar qualquer decisão, é essencial analisar com atenção as regras de cada plano, considerar o horizonte de tempo e buscar orientação especializada. A vgbl e pgbl diferença pode parecer sutil, mas ela pode fazer toda a diferença no resultado final da sua aposentadoria e no quanto você consegue economizar ao longo do tempo.

No fim das contas, tanto o VGBL quanto o PGBL são ferramentas poderosas para quem pensa no futuro com antecedência. Entender a vgbl e pgbl diferença é o primeiro passo para montar uma estratégia de previdência que se alinhe com suas metas financeiras e proporcione segurança financeira na aposentadoria.

Previdência Privada explicada com bananas (PGBL ou VGBL) ?

Macaco quer parar de trabalhar? Entenda PGBL e VGBL com bananas e escolha certo.