Como É Feito O Desconto Do Empréstimo Clt

O desconto do empréstimo CLT é um recurso muito comum que permite ao trabalhador antecipar parte do valor do seu crédito consignado, e entender como esse desconto é calculado e aplicado é essencial para evitar surpresas na folha de pagamento.

O que é o empréstimo consignido e como ele se relaciona com o desconto

O empréstimo consignido é uma linha de crédito oferecida por bancos e instituições financeiras que se caracteriza pela facilidade de acesso, já que a garantia principal é justamente o próprio salário do trabalhador.

Dentro da folha de pagamento, esse empréstimo é pago por meio de um desconto automático e mensal sobre o salário bruto, desde que haja margem consignável disponível, ou seja, que o trabalhador ainda não atingiu o limite de 30% ou 40% do seu rendimento mensal estabelecidos pela legislação.

Quando falamos em desconto do empréstimo CLT, na verdade estamos nos referindo ao mecanismo pelo qual o banco ou o credor solicita a retirada automática da parcela do empréstimo diretamente da folha de pagamento do funcionário, antes que ele receba o valor líquido.

Como é calculado o desconto da parcela do empréstimo

O cálculo do desconto começa antes mesmo da contratação, quando o banco analisa a folha de pagamento do trabalhador e verifica qual é a margem consignável disponível, que é a diferença entre o limite máximo permitido (30% para a maioria dos casos e 40% para aposentados e pensionistas) e o valor já descontado para outras obrigações, como o INSS e outros empréstimos consignados.

Uma vez aprovado, o banco define o valor da parcela com base no valor do empréstimo, no prazo contratado e na taxa de juros definida no contrato, e essa parcela passa a ser descontada automaticamente todos os meses.

O valor do desconto é fixo e corresponde exatamente a uma parcela do empréstimo, sendo calculado de forma que o trabalhador saiba exatamente quanto será retirado da folha em cada ciclo de pagamento, facilitando o planejamento financeiro.

Como o desconto é aplicado na folha de pagamento

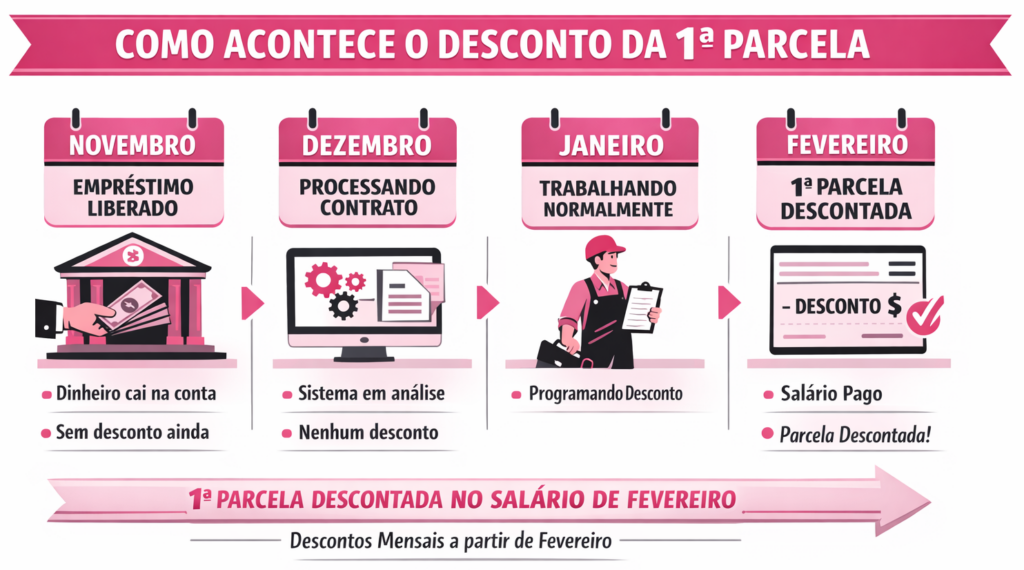

A aplicação prática do desconto do empréstimo CLT acontece de forma totalmente automática, geralmente poucos dias antes do recebimento do salário.

O banco ou a empresa de empréstimos emite uma instrução para a folha de pagamento, informando o valor da parcela e o funcionário recebe o seu salário já com esse valor reduzido, desde que respeitada a margem consignável.

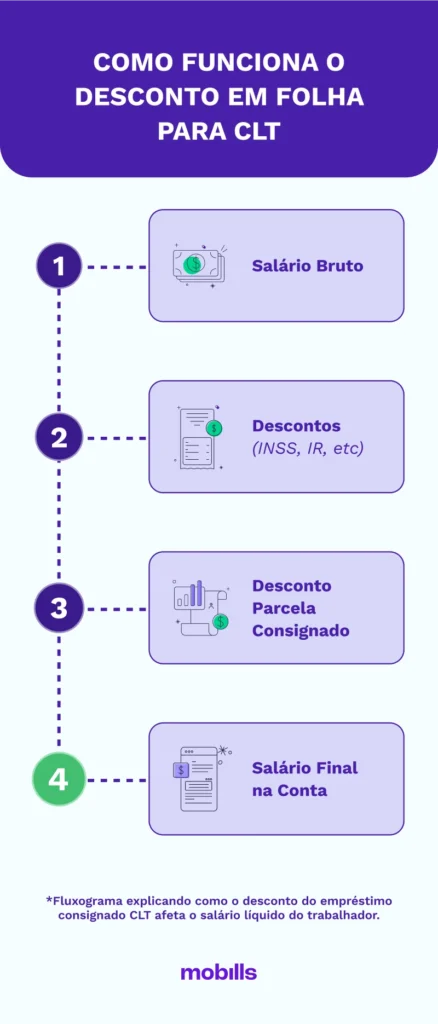

- O valor do salário bruto é lançado inicialmente na folha.

- São descontados em sequência o INSS, outros débitos previamente acordados e, em seguida, a parcela do empréstimo consignido.

- O resultado é o salário líquido, que é o valor efetivamente depositado na conta bancária do trabalhador.

É importante lembrar que o desconto só ocorre se o valor da parcela couber dentro da margem consignável disponível; caso contrário, o empréstimo não pode ser descontado ou precisa ser parcelado em um número maior de vezes para se adequar ao limite.

Entendendo a margem consignável e seus limites

A margem consignável é um dos conceitos mais importantes quando se trata de desconto do empréstimo CLT, pois define o teto máximo que pode ser descontado em folha para empréstimos e financiamentos.

Essa margem é calculada sobre a renda mensal do trabalhador e é dividida em duas faixas etárias:

- Para menores de 65 anos, o limite é de 30% do salário bruto.

- Para maiores de 65 anos, a regra permite um limite de até 40% do salário bruto.

O valor total dos descontos com INSS, empréstimos, cartões e outras obrigações não pode ultrapassar esses percentuais, o que garante que o trabalhador mantenha uma parcela mínima do seu salário para cobrir suas despesas básicas.

Diferenças entre o desconto do empréstimo e outras deduções

O desconto do empréstimo CLT costuma gerar confusão quando o trabalhador não tem clareza sobre como ele se diferencia de outras retiradas na folha.

Enquanto o INSS é um desconto obrigatório e calculado sobre uma faixa de base específica, o empréstimo consignado é uma dívida voluntária ou contratada que só é deduzida se houver margem disponível.

Além disso, enquanto o salário-família e outros benefícios podem ser acrescentados ao salário bruto, o desconto do empréstimo é sempre uma saída de caixa, reduzindo o valor final recebido pelo trabalhador e aparecendo detalhado na sua folha de pagamento mensal.

Dicas para evitar problemas com o desconto do empréstimo consignado

Para garantir que o desconto do empréstimo CLT não cause impacto negativo na sua vida financeira, algumas práticas são fundamentais antes de contratar qualquer financiamento.

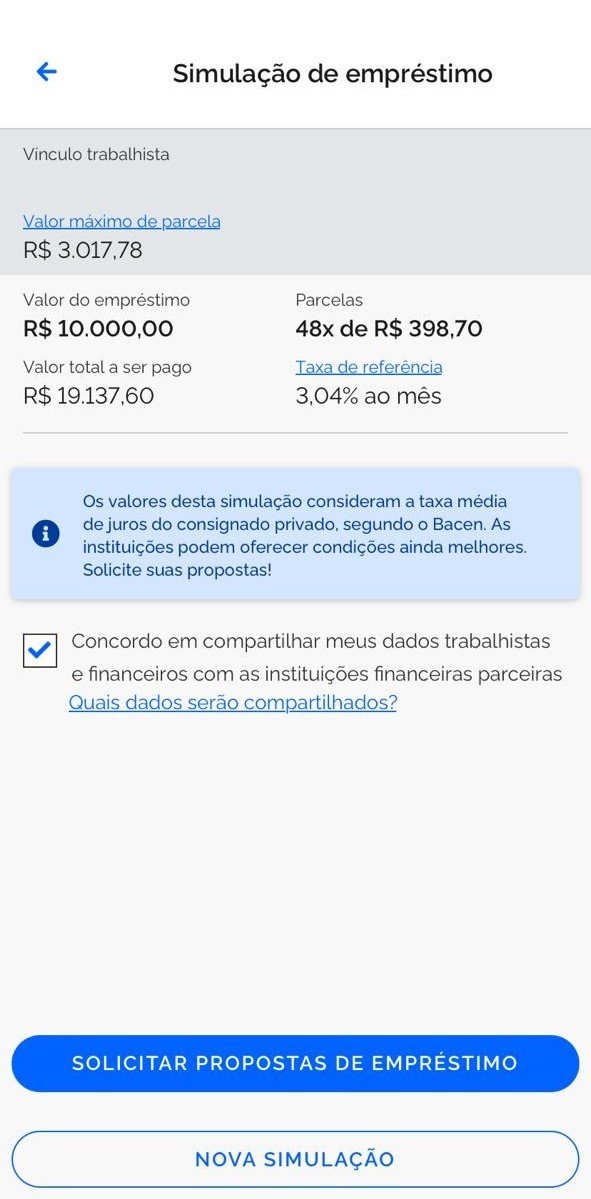

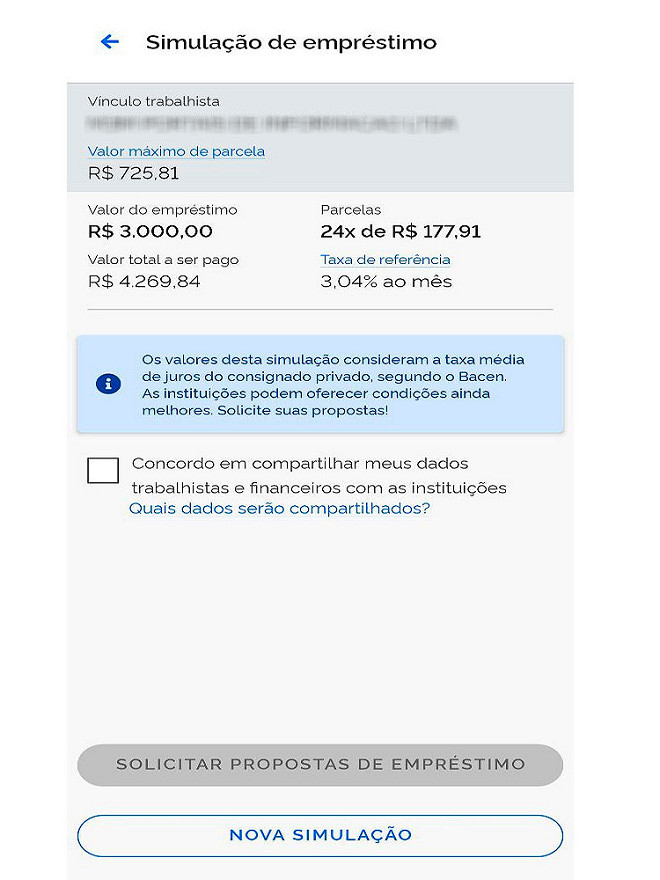

Primeiro, solicite sempre uma simulação detalhada ao banco, verificando o valor da parcela e comparando com a sua margem consignável atual, lembrando de somar todos os outros débitos que já estão sendo cobrados na folha.

É ainda válido negociar diretamente com o credor para definir um prazo que se adeque à sua realidade financeira, pois um prazo maior reduz o valor da parcela, mas aumenta o custo total do empréstimo, já que o juros são cobrados ao longo de todos os meses.

Em resumo, o desconto do empréstimo CLT é um processo automatizado e seguro, desde que o trabalhador tenha plena consciência da sua capacidade de pagamento e dos limites legais, garantindo que a folha de pagamento seja sempre uma ferramenta de controle financeiro e não uma surpresa inesperada.

Como é DESCONTANDO o EMPRÉSTIMO CONSIGNADO CLT?

EMPRÉSTIMO CLT WHATS https://bit.ly/cdt-creditorapido Como é DESCONTANDO o EMPRÉSTIMO CONSIGNADO CLT?