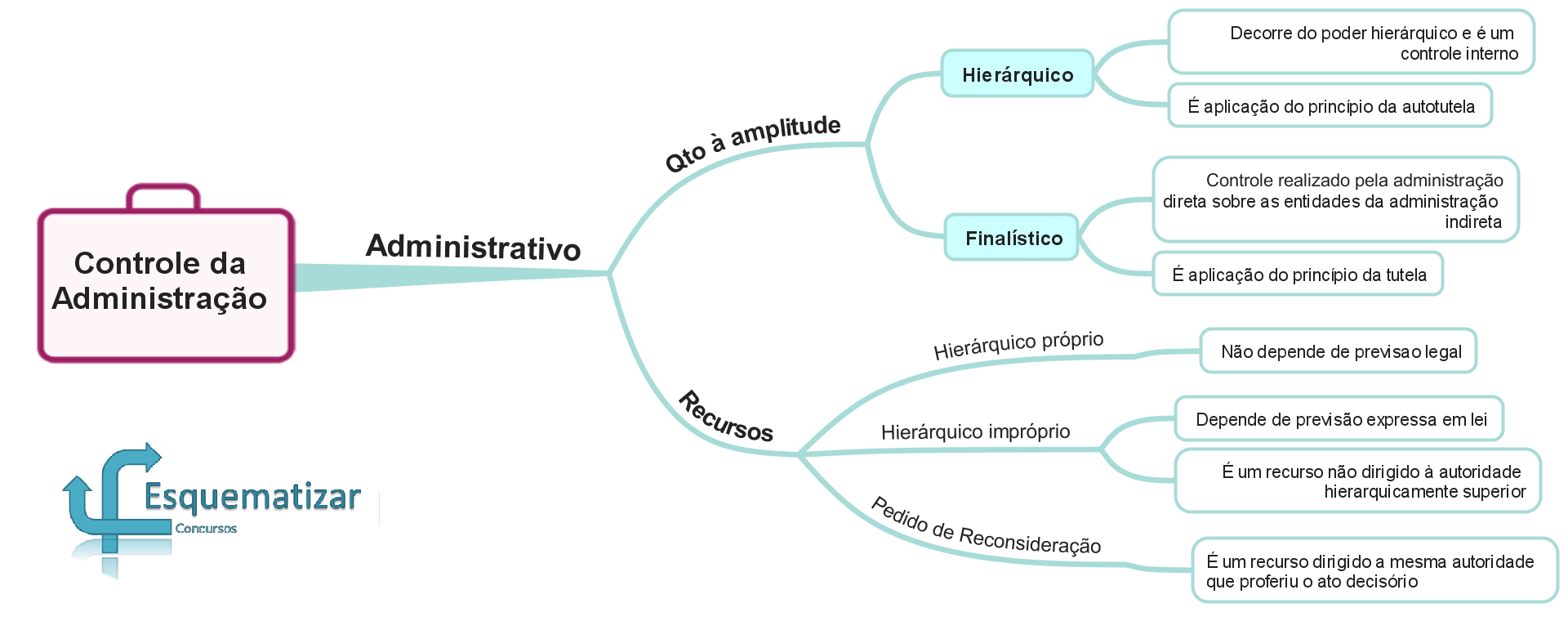

Controle Interno E Externo Na Administração Pública

Na administração pública, o controle interno e externo desempenha um papel fundamental para garantir a legalidade, a eficiência e a transparência das ações governamentais.

O que é controle interno na administração pública

O controle interno na administração pública compreende um conjunto de ações, procedimentos e mecanismos implantados por servidores e gestores dentro da própria estrutura administrativa, visando assegurar que as políticas públicas sejam executadas de acordo com as normas legais, com planejamento adequado e com uso eficiente dos recursos públicos. Ele atua de forma preventiva e corretiva, identificando riscos, falhas e desvios antes que se tornem problemas maiores, promovendo a melhoria contínua dos processos. Diferentemente de um sistema de fiscalização externa, o controle interno está inserido no dia a dia da gestão, sendo uma ferramenta estratégica para o aprimoramento da administração pública e para a prevenção de fraudes, erros e irregularidades.

Dentre as funções principais do controle interno, destacam-se a orientação sobre boas práticas de governança, a fiscalização do cumprimento de leis e regulamentos, a avaliação de riscos e o acompanhamento das ações executivas. Ele também atua no monitoramento de recursos humanos, financeiros e materiais, garantindo que sejam utilizados de acordo com as finalidades previstas. A eficácia desse controle depende da cultura organizacional, da integridade dos servidores e da clareza nos processos. Quando bem estruturado, o controle interno torna a máquina pública mais ágil, responsiva e capaz de prestar contas de forma transparente à sociedade.

Tipos de controle interno e sua aplicação prática

O controle interno pode ser classificado em diferentes categorias, de acordo com sua finalidade e momento de atuação. Entre os principais tipos, destacam-se o controle preventivo, o controle corretivo e o controle preliminar, cada um com papéis específicos no ciclo de gestão pública. O controle preventivo atua antes da prática do ato, evitando que erros ou irregularidades ocorram, enquanto o controle corretivo atua após a constatação de problemas, buscando corrigir falhas e evitar sua reincidência. Já o controle preliminar foca na análise inicial de processos e documentos, garantindo que tudo esteja em conformidade desde o início.

- Controle preventivo: focado em evitar falhas por meio de planejamento e normas claras.

- Controle corretivo: atua na identificação e correção de desvios já ocorridos.

- Controle preliminar: analisa documentos e processos antes de sua formalização.

A aplicação prática desses mecanismos envolve a utilização de ferramentas como planos de trabalho, avaliações de risco, auditorias internas, controles de estoque e sistemas de gestão de recursos. A utilização de tecnologia, como softwares de gestão pública, também torna esse controle mais efetivo, permitindo maior agilidade e transparência. Além disso, a capacitação contínua dos servidores é essencial para garantir que todos os envolvidos compreendam a importância e o funcionamento do controle interno.

O controle externo na administração pública

O controle externo na administração pública é exercido por órgãos e instituições que atuam de fora da estrutura administrativa, com o objetivo de fiscalizar e avaliar as ações realizadas pelo poder público. Ele representa um importante equilíbrio ao sistema de controle, pois promove uma análise independente e imparcial, contribuindo para a legitimidade das políticas públicas e para a confiança da sociedade na administração. Entre os principais órgãos responsáveis por esse controle estão o Tribunal de Contas, o Ministério Público e o próprio Congresso Nacional, que acompanha a execução orçamentária e fiscal por meio de comissões Parlamentares Mista de Inquérito e outros mecanismos de fiscalização.

Essa forma de fiscalização atua em diferentes frentes, como a legalidade dos atos administrativos, a correta aplicação dos recursos públicos, a avaliação de resultados e o cumprimento de determinações legais e regulamentares. O controle externo não apenas identifica irregularidades, mas também contribui para o aperfeiçoamento da gestão ao fornecer diagnósticos detalhados e recomendações. Ao expor falhas e sugerir melhorias, ele ajuda a administrar pública a evoluir e a prestar melhores serviços à população.

A importância da integração entre controle interno e externo

A sinergia entre controle interno e externo é fundamental para a eficácia da administração pública, pois cada um atua em níveis diferentes, mas de forma complementar. O controle interno garante que as ações sejam executadas de acordo com as diretrizes estabelecidas, prevenindo problemas e promovendo a eficiência operacional. Já o controle externo oferece uma visão crítica e independente, avaliando se os objetivos estão sendo atingidos e se há conformidade com as normas. Juntos, eles formam uma rede de proteção que reforça a integridade, a responsabilidade e a qualidade dos serviços prestados.

Quando há integração entre esses dois tipos de controle, aumenta-se a capacidade de resposta da administração a problemas e fraudes. A troca de informações entre os órgãos internos e externos permite uma identificação mais rápida de riscos e a implementação de medidas corretivas de forma ágil. Além disso, a colaboração entre setores fortalece a cultura de prevenção e transparência, criando um ambiente mais confiável para servidores e cidadãos. Desse modo, a combinação de controles interno e externo torna a administração pública mais robusta, segura e alinhada com as expectativas sociais.

Desafios e perspectivas para o futuro da fiscalização pública

Apesar da importância, o controle interno e externo na administração pública enfrenta desafios constantes, como a complexidade das ações governamentais, a resistência cultural em algumas instituições e a necessidade de recursos humanos e tecnológicos adequados. A falta de integração entre os órgãos, a burocracia excessiva e a falta de capacitação profissional também podem dificultar a eficácia desses mecanismos. Superar essas barreiras exige investimento em treinamento, modernização de processos e fortalecimento das instituições de controle, garantindo que eles possam atuar de forma independente e efetiva.

Perspectivas futuras apontam para a crescente utilização de tecnologias de informação, como sistemas de gestão integrada, inteligência artificial e ferramentas de auditoria eletrônica, para tornar o controle mais ágil e preciso. A transparibilidade e a participação social também são tendências que reforçam o papel do controle externo, permitindo que a própria população acompanhe e fiscalize as ações públicas. Com essas inovações e um compromisso contínuo com a melhoria, o controle interno e externo na administração pública tende a se tornar ainda mais eficiente, confiável e alinhado com os princípios de integridade e serviço público.

Conclusão

O controle interno e externo na administração pública são pilares essenciais para assegurar a boa gestão dos recursos públicos, a legalidade das ações e a confiança da sociedade nos órgãos governamentais. Enquanto o primeiro age de forma preventiva e corriqueira dentro da estrutura, o segundo atua como um fiscal independente, oferecendo avaliação crítica e apoio à transparência. A harmonização entre eles resulta em uma administração mais segura, eficiente e alinhada com as necessidades da população, reforçando a legitimidade do Estado e promovendo uma gestão pública responsável e ética.

CONTROLE da Administração Pública (Interno e Externo) | Direito Administrativo

PRIMEIROS PASSOS NO DIREITO: tenha a base do Direito de um jeito fácil de entender (sem arrancar os cabelos por causa de ...