Decadência E Prescrição Tributária

Na prática jurídica e contábil, entender a decadência e prescrição tributária é essencial para planejar estratégias de defesa e evitar surpresas em processos fiscais.

O que é decadência tributária e como ela se aplica

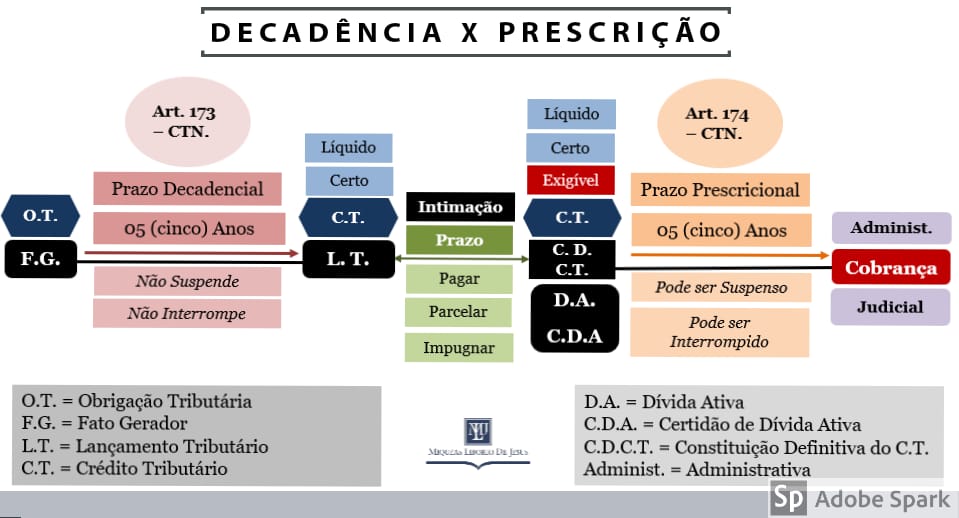

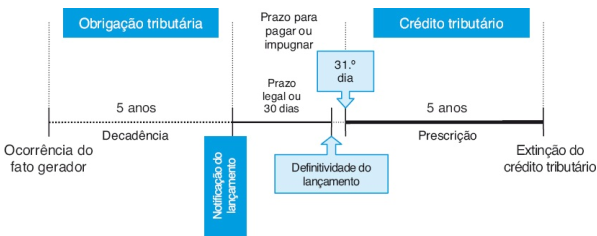

A decadência tributária é um instituto jurídico que define o prazo máximo para o exercício de uma potestade estatal, como a fiscalização ou a cobrança de débitos. No direito brasileiro, esse prazo está previsto no artigo 109 da Lei nº 6.830/1980, conhecida como Lei do Mandado de Segurança. Transcorrido esse período, a Administração Pública perde o direito de praticar ato vinculado àquela situação jurídica, seja uma fiscalização, uma autuação ou mesmo a cobrança de um crédito tributário.

É importante distinguir a decadência da prescrição, pois cada uma implica em consequências diferentes. Enquanto a decadência extingue a ação administrativa sem necessidade de intervenção do contribuinte, a prescrição, por sua vez, gera a perda da chance de o Estado executar o crédito, mas exige que o contribuinte a arguir em juízo ou em procedimento administrativo. Portanto, a decadência funciona como um limite temporal absoluto para o poder de polícia da Fazenda Pública.

O prazo de decadência varia conforme o tipo de tributo e a ocorrência do fato gerador. Para a maioria dos tributos, o prazo é de cinco anos contados do dia em que o fato gerador se completou, ou seja, quando se tornou efetivamente exigível o pagamento. Em casos de omissão ou fraude, esse prazo pode ser ampliado, mas isso exige uma análise cuidadosa das regras específicas de cada legislação.

Prescrição tributária: o prazo que extingue a dívida ativa

A prescrição tributária trata do tempo necessário para a prescrição do crédito ativo da Administração Pública, ou seja, o prazo em que o Estado deixa de poder cobrar determinado tributado. Diferentemente da decadência, que afeta o poder de agir da Administração, a prescrição atua sobre o próprio crédito, tornando-o irreconhecível em fase executiva, mas sua intervenção só se torna eficaz mediante a arguição do incômodo pelo contribuinte.

No Brasil, o Código Tributário Nacional (CTN) estabelece, em seu artigo 109, que o prazo prescricional é de cinco anos para a maioria dos tributos federais, contados da data em que o fato gerador se completou. Esse cálrio deve levar em conta a emissão do documento de arrecadação, a protocolização da dívida ativa e, em alguns casos, a data do pagamento parcial ou do reconhecimento do débito.

.png)

Além disso, a prescrição pode ser interrompida ou suspensa em determinadas circunstâncias, como a instauração de um procedimento fiscal, a apresentação de recursos ou mesmo o pagamento de parcela da dívida. Essas situações são exceções à regra geral e devem ser analisadas com cautela, pois podem reiniciar ou adiar o relógio prescricional. Por isso, é fundamental acompanhamento rigoroso dos processos em andamento.

A importância de contar prazos com precisão

Uma das maiores preocupações de quem atua com direito tributário é a correta contagem dos prazos de decadência e prescrição. Erros nesse cálculo podem trazer sérias consequências, como a perda de oportunidades de defesa ou, inversamente, a aceitação de demandas já prescritas. Por isso, é recomendável utilizar ferramentas de controle e consultar especialistas sempre que hiver dúvidas.

Orientações práticas ajudam a evitar problemas, como emitir guias de pagamento em dia, manter cópias de todos os documentos fiscais e protocolar recursos dentro dos limites estipulados. Além disso, a utilização de sistemas de gestão jurídica pode facilitar o acompanhamento desses prazos críticos, garantindo que nenhuma data importante seja esquecida.

Em resumo, dominar a diferença entre decadência e prescrição tributária é um diferencial para qualquer contribuinte que queira atuar de forma preventiva. Planejar a defesa com antecedência pode significar a diferença entre uma cobrança indevida e a legitimação de um crédito perante a justiça.

Como o contribuinte deve agir em casos de dúvida

Quando surgem dúvidas sobre o prazo decadencial ou prescricional, buscar orientação jurídica especializada é a melhor solução. Advogados com experiência em direito tributário conseguem analisar o caso concreto, verificar a data do fato gerador e identificar possíveis interrupções ou ampliações de prazo. Esse acompanhamento personalizado costuma ser fundamental em processos mais complexos.

Além disso, o contribuinte deve sempre exigir transparência por parte da Administração, solicitando documentos que comprovem a data de emissão, a protocolação e quaisquer pagamentos realizados. Ter acesso a essas informações facilita a defesa e ajuda a evitar surpresas em processos de fiscalização. O conhecimento do prazo também permite ao contribuinte contestar débitos que estejam sendo cobrados após o fim dos prazos legais.

Portanto, manter-se atualizado sobre as regras de decadência e prescrição tributária é uma forma de garantir segurança jurídica e proteger seus direitos. Ao longo do tempo, essas regras passaram a oferecer maior previsibilidade, mas seu entendimento exige atenção e rigor técnico.

Conclusão final sobre decadência e prescrição tributária

Dominar os conceitos de decadência e prescrição tributária é um passo fundamental para qualquer contribuinte que busca transparência, segurança jurídica e proteção contra cobranças indevidas. Sabendo interpretar os prazos e buscar orientação especializada, fica mais fácil atuar em defesa de forma organizada e estratégica.

Esses mecanismos, embora complexos, existem para equilibrar as obrigações do Estado e dos cidadãos, criando um ambiente mais justo e previsível. Portanto, esteja atento, calcule prazos com cuidado e não deixe que prazos perdidos prejudiquem a sua legitimidade.

Prescrição e Decadência no Direito Tributário, quais as diferenças?

Curso da Reforma Tributária completo, esquematizado e em tabelas, artigo por artigo: https://raioxdoedital.com.br/curso/re.