Desconto Inss E Irrf

Entender como funciona o desconto INSS e IRRF na folha de pagamento é essencial para qualquer trabalhador brasileiro que queira acompanhar de verdade para onde vai o seu dinheiro.

O que são INSS e IRRF e por que eles aparecem na folha

O desconto INSS e IRRF são duas deduções obrigatórias que incidem sobre o salário bruto de praticamente todos os assalariados no Brasil. O INSS, ou Instituto Nacional do Seguro Social, é responsável pela previdência social, garantindo benefícios como aposentadoria, pensão e auxílio-doença. Por sua vez, o IRRF, ou Imposto de Renda Retido na Fonte, é um tributo federal que incide sobre a renda recebida, sendo calculado de forma progressiva conforme a faixa de rendimento mensal.

Ambos são descontados automaticamente pelo empregado antes de você receber o valor líquido na conta bancária. Enquanto o INSS tem uma alíquota fixa que varia conforme o salário, o IRRF utiliza uma tabela regressiva, onde quem ganha mais paga uma porcentagem maior, mas o valor efetivo sobre a renda extra é menor que a alíquota da faixa.

Como o desconto do INSS é calculado

O cálculo do desconto INSS é baseado em um percentual sobre o salário bruto, respeitando um teto mensal estabelecido pela legislação previdenciária. Existem faixas de incidência que variam de 8% a 14%, dependendo da base de cálculo e, em alguns casos, da categoria profissional. É importante lembrar que existe um limite máximo que pode ser descontado em um mês, o que garante que contribuições excessivas não aconteçam salários muito altos.

- Até o teto do INSS, o trabalhador pode ter diferentes alíquotas progressivas.

- Salários mais baixos costumam ter a alíquota mínima de 8%.

- O teto do INSS é reajustado periodicamente para refletir a inflação e o crescimento econômico.

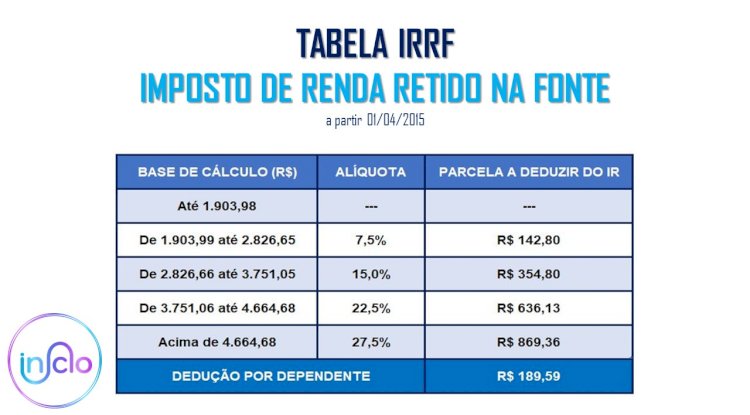

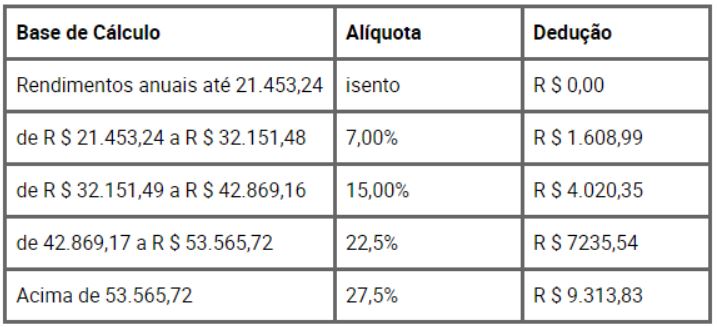

O cálculo do IRRF e a tabela regressiva

O desconto IRRF é calculado sobre o rendimento mensal, considerando não apenas o salário, mas também outras verbas como férias, 13º e horas extras. A base de cálculo sofre uma dedução simplesmensal que isenta de imposto uma parcela correspondente a uma cesta básica, garantindo que apenas a renda acima desse valor seja tributada. A tabela regressiva define as alíquotas, que vão de isenção até 27,5%, sendo que quanto maior a renda, maior é a faixa de incidência, mas o aumento do valor pago não é proporcional ao aumento da renda.

- Rendimentos isentos: até o limite estabelecido pela legislação.

- Alíquotas progressivas: 7,5%, 15%, 22,5% e 27,5%.

- O cálculo considera deduções permitidas, como previdência complementar.

Fatores que influenciam no valor final do desconto

O valor real do desconto INSS e IRRF pode variar significativamente de pessoa para pessoa, mesmo que recebam o mesmo salário bruto. Fatores como tempo de casa, existência de dependentes, contribuição para previdência complementar e até mesmo o regime de previdência próprio (como o regime próprio de servidores públicos) alteram as alíquotas e as bases de cálculo. Além disso, guias de pagamento e adiantamentos podem reduzir o valor devido em exercícios futuros.

Outro detalhe importante é a existência de programas de parcelamento para quem tem dificuldade de quitar débitos tributários. O governo federal e os estados oferecem algumas facilidades, mas é preciso estar atento às regras de elegibilidade e prazos. Para muitos trabalhadores, o segredo está no planejamento financeiro mensal para evitar sustos com saídas inesperadas de caixa.

Como acompanhar os descontos na folha de pagamento

Verificar o extrato de pagamento e o contracheque detalhado é a maneira mais direta de entender como ficaram os seus descontos INSS e IRRF. Nesses documentos, constam todos os valores brutos, as deduções e o líquido recebido, permitindo que você compare mês a mês. Qualquer diferença pode indicar erro de cálculo, mudança de faixa ou até mesmo o pagamento antecipado de guias.

- Confira sempre o valor do INSS para garantir que ele está dentro do teto.

- Verifique a base de cálculo do IRRF e as deduções utilizadas.

- Caso suspeite de inconsistência, solicite a guia de contribuição à Previdência ou o comprovante de retenção de IRRF.

Planejamento e estratégias para reduzir a carga tributária

Embora o desconto INSS e IRRF sejam obrigatórios, é possível legalmente reduzir a sua carga tributária ao longo do ano. Uma das formas mais comuns é a contribuição para uma previdência complementar privada, que permite abater parte do rendimento da base de cálculo do IRRF. Além disso, manter uma reserva de emergência bem estruturada e buscar orientação contábil profissional ajuda a aproveitar melhor os recursos disponíveis sem correr riscos com a legislação.

Manter-se atualizado sobre mudanças na tabela do IRRF e nas regras do INSS também é uma estratégia inteligente, pois permite que você ajuste suas expectativas de rendimento e organize melhor o seu orçamento familiar. Com planejamento e atenção, é possível navegar no sistema de forma mais tranquila, sabendo que está cumprindo as obrigações enquanto cuida do seu bolso.

Portanto, seja qual for a sua situação, estar atento ao desconto INSS e IRRF significa transformar uma obrigação do dia a dia em uma oportunidade de maior controle financeiro e planejamento futuro.

Cálculo INSS e IRRF (Atualizado 2024) - Parte I.

Gostou deste conteúdo? Considere patrocinar o canal ao adquirir um dos meus e-books disponíveis e aproveite para aprender ...