Dre E Balanço Patrimonial

Compreender o dre e balanço patrimonial é essencial para qualquer empresário que deseje transformar números em decisão estratégica e saúde financeira duradoura.

O que é o DRE e por que ele importa para o seu negócio

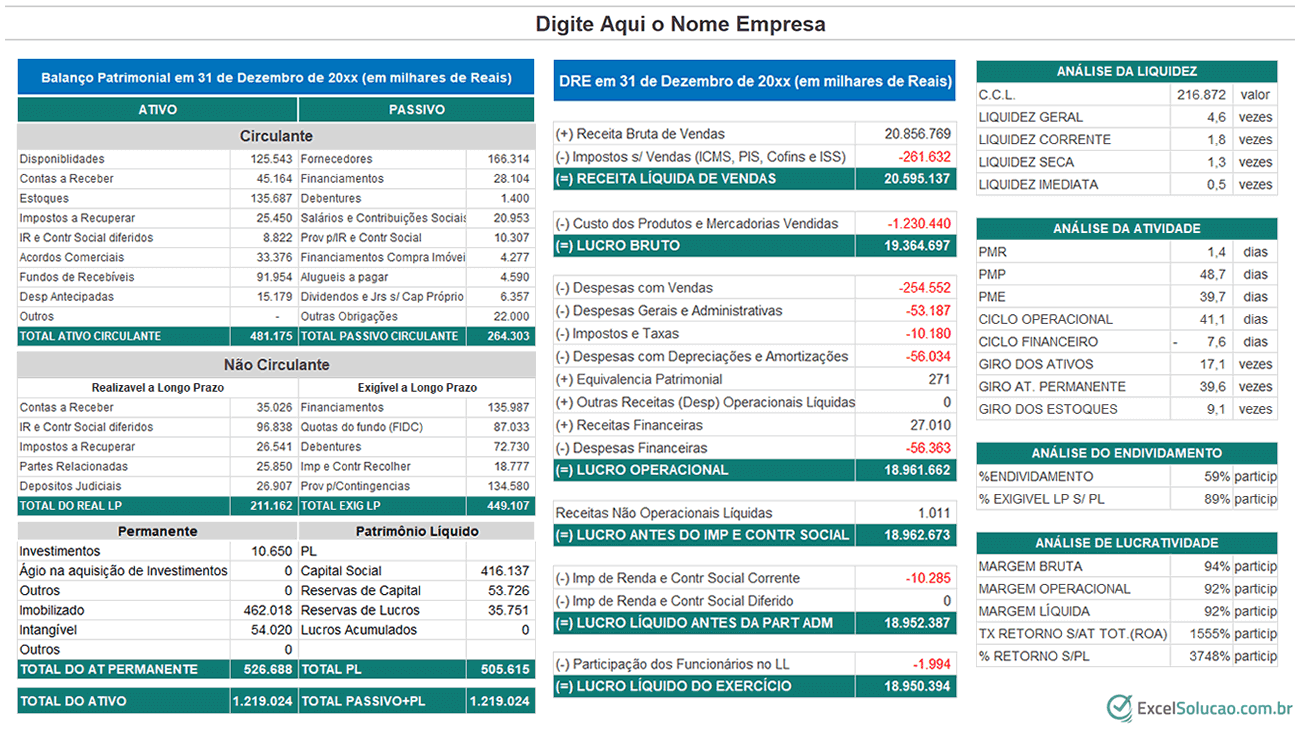

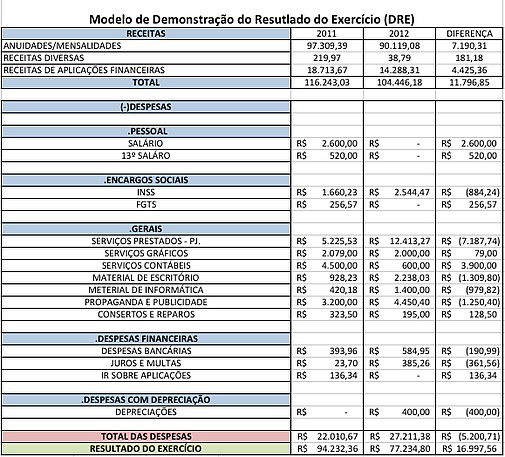

O DRE, ou Demonstrativo de Resultados do Exercício, é uma ferramenta financeira que apresenta de forma sintética a performance de uma empresa em um determinado período, mostrando como a receita se transforma em lucro ou prejuízo. Ele funciona como um mapa que indica se o negócio está navegando em águas tranquilas ou enfrentando tempestades, sendo vital para o dre e balanço patrimonial porque revela a qualidade da geração de caixa. Ao analisar a receita bruta, os custos operacionais e as despesas administrativas, é possível identificar quais áreas estão consumindo recursos e quais estão gerando valor.

Além disso, o DRE ganha ainda mais importância quando associado ao balanço patrimonial, pois enquanto este captura a fotografia da saúde financeira em um instante, o DRE conta a história de como essa situação se construiu ao longo do tempo. Isso significa que um empresário pode ter um balanço sólido, mas um dre que mostra perdas recorrentes, sinalizando insustentabilidade. Portanto, dominar o dre e balanço patrimonial é o primeiro passo para alinhar estratégias de vendas, operações e investimentos com a rentabilidade real do empreendimento.

Estrutura básica do DRE: receita, custo e despesas

A estrutura do DRE geralmente começa com a receita bruta, que representa o total das vendas antes de qualquer dedução. Em seguida, são subtraídos o custo das mercadorias vendidas ou o custo direto de produção, resultando no lucro bruto. Esta é a fase inicial do dre e balanço patrimonial, pois já é possível perceber se o modelo de negócios é capaz de gerar margem mesmo antes de considerar as despesas fixas. Um lucro bruto saudável indica que o produto ou serviço tem aceitação de mercado e pode suportar os próximos níveis de custo.

Na etapa seguinte, entram as despesas operacionais, que incluem desde o salário de vendedores até custos com marketing, energia e locação. Esses itens são fundamentais para sustentar a atividade empresarial e devem ser monitorados de perto no dre e balanço patrimonial para evitar desperdícios. Uma análise detalhada dessas despesas permite ao gestor identificar gargalos de eficiência e tomar decisões rápidas, como renegociar contratos ou ajustar processos internos, assegurando que o rumo seja sempre o da lucratividade.

Como o balanço patrimonial complementa o DRE

O balanço patrimonial é um exame financeiro que apresenta ativos, passivos e patrimônio líquido em um determinado momento, oferecendo um contraste importante com o DRE. Um ponto central do dre e balanço patrimonial é entender que enquanto o DRE mostra o fluxo de caixa e a geração de lucro, o balanço revela a estrutura de capital e a solvência da empresa. Por exemplo, uma empresa pode apresentar um DRE positivo, mas um balanço frágil, com pouca liquidez para honrar suas obrigações de curto prazo.

Quando analisados em conjunto, esses dois demonstrativos permitem uma visão multidimensional da saúde financeira. O DRE responde à pergunta "a empresa está gerando lucro?", enquanto o balanço patrimonial responde "a empresa tem recursos para sustentar esse lucro e crescer?". Integrar essas informações é a chave para o dre e balanço patrimonial se tornar uma estratégia de gestão, ajudando a antecipar riscos, alocar recursos de forma inteligente e planejar investimentos em infraestrutura, tecnologia ou expansão de mercado.

Erros comuns na análise do DRE e do balanço

Um dos erros mais frequentes ao trabalhar com o dre e balanço patrimonial é interpretar os números de forma isolada, sem considerar o contexto setorial e as particularidades do ciclo de vida da empresa. Um pequeno empreendimento pode ter um DRE negativo no início, por exemplo, desde que isso esteja alinhado a um plano de investimento estruturante e que o balanço patrimonial mostre uma base sólida de ativos. Ignorar essa nuance pode levar a decisões precipitadas, como cortar investimentos essenciais ou buscar financiamento em momento inadequado.

Outro equívoco comum é não conferir a consistência entre o DRE e o balanço patrimonial. Se as demonstrações mostram crescimento de receita, mas o balanço não reflete aumento de ativos ou caixa, pode haver problemas de qualidade contábil ou até irregularidades. Manter uma revisão mensal ou trimestral, cruzando os dados entre esses dois instrumentos, fortalece o dre e balanço patrimonial e proporciona uma gestão mais transparente, evitando surpresas em momentos críticos.

Dicas práticas para melhorar a sua gestão financeira

Para transformar a teoria em prática, comece integrando o dre e balanço patrimonial em uma rotina de acompanhamento mensal. Utilize softwares de contabilidade que automatizem a geração desses demonstrativos e permitam visualizar tendências de forma rápida. Estabeleça metas claras de margem de lucro e compare com o histórico, ajustando ações conforme o resultado. Além disso, invista em capacitação da equipe financeira ou em consultoria especializada para interpretar corretamente os indicadores e antecipar oportunidades.

Por fim, lembre-se de que o objetivo do dre e balanço patrimonial não é apenas cumprir exigências legais, mas criar uma cultura de gestão baseada em dados. Ao unir a clareza do DRE à robustez do balanço patrimonial, o empresário ganha confiança nas escolhas, reduz desperdícios e constrói um negócio resiliente, capaz de prosperar em diferentes cenários econômicos e planejar o futuro com segurança.

Conclusão

Dominar o dre e balanço patrimonial é colocar a empresa no centro de suas próprias decisões, unir estratégia e números de forma coerente e transformar incertezas em oportunidades de crescimento sustentável.

BALANÇO PATRIMONIAL E DRE (DEMONSTRAÇÃO RESULTADO) - Lançamentos contábeis

LANÇAMENTOS: 1) Abertura empresa com capital social de R$ 200.000, sendo que R$ 150.000 foram integralizados em caixa ...